La strada da percorrere per le importazioni di idrogeno nell'UE è impegnativa

La Commissione europea ha fissato obiettivi ambiziosi nell'ambito del suo piano REPowerEU per scalare rapidamente la produzione e la capacità di importazione di idrogeno, compreso l'impegno a produrre collettivamente - entro il 2030 - fino a 10 milioni di tonnellate all'anno di idrogeno nazionale e a importare altri 10 milioni di tonnellate all'anno da potenziali regioni di esportazione. La diffusione dell'idrogeno pulito sarà necessaria per decarbonizzare i settori difficili da abbattere, dove l'idrogeno viene utilizzato come materia prima per completare i processi industriali (ad esempio, raffinazione del petrolio, fertilizzanti e produzione di metanolo) e per usi nascenti come i carburanti sostenibili per l'aviazione (SAF), il trasporto marittimo e l'acciaio greenfield.

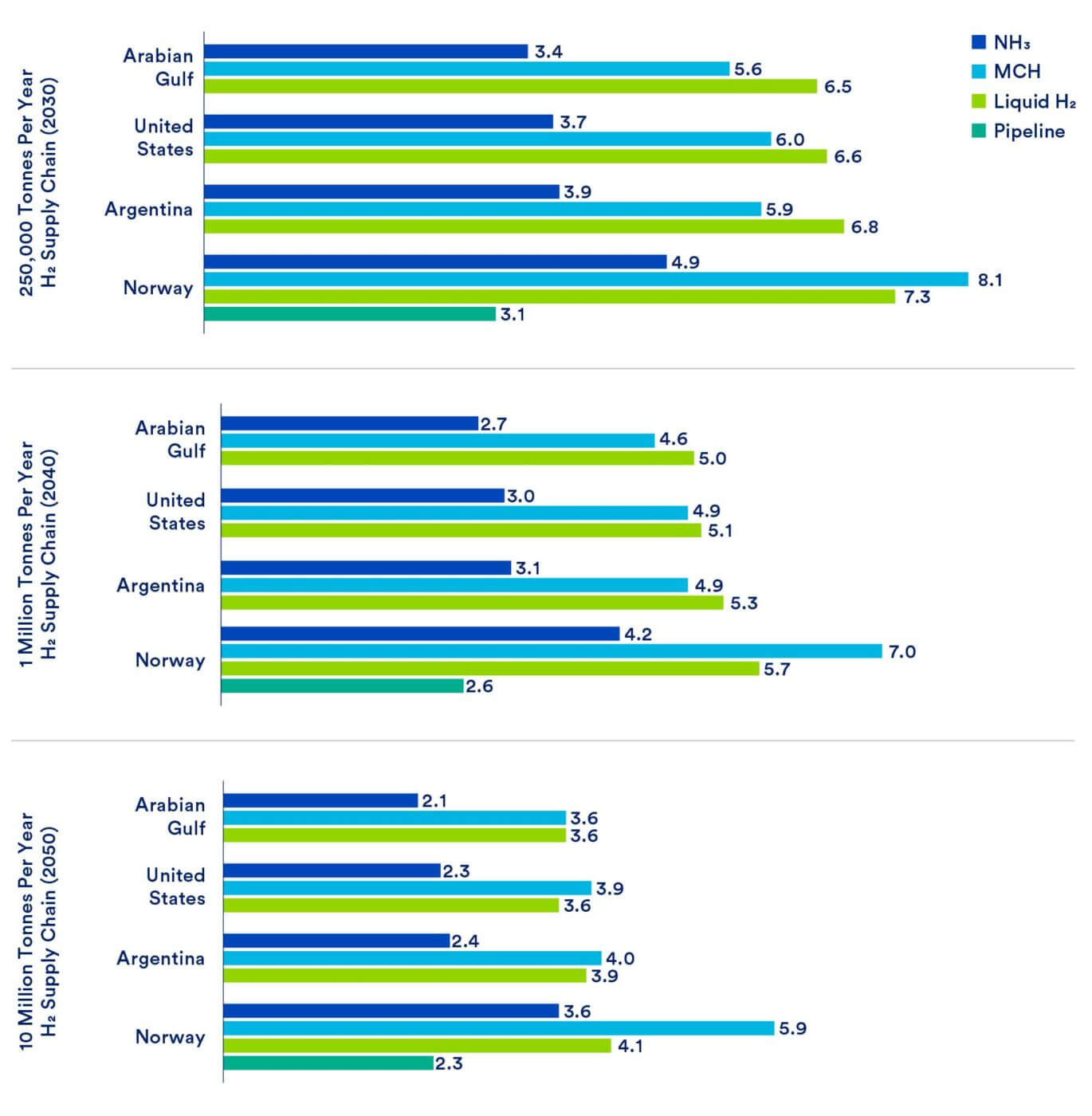

Per passare da questi obiettivi alla diffusione nel mondo reale, ci sono molte questioni aperte da considerare. Per valutare l'idoneità dei diversi metodi di trasporto dell'idrogeno, CATF ha condotto un'analisi unica nel suo genere, descritta nel nuovo rapporto Techno-Economic Realities of Long-Distance Hydrogen Transport (Realtà tecno-economiche del trasporto dell'idrogeno su lunghe distanze), che illustra i costi di importazione dell'idrogeno nel più grande porto marittimo d'Europa, il porto di Rotterdam nei Paesi Bassi, da potenziali futuri esportatori di idrogeno. La modellizzazione, condotta dall'importante società di ingegneria KBR Inc. comprende quattro diversi percorsi di trasporto:

- (1) Trasporto in condotta di idrogeno gassoso dall'Algeria e dalla Norvegia

- Trasporto marittimo di (2) idrogeno liquido, (3) ammoniaca crackata e non crackata1 o (4) vettori di idrogeno organico liquido (LOHC) dalla Norvegia e dal Golfo Arabico, nonché dal Nord e dal Sud America.

Lo studio si è concentrato sull'idrogeno prodotto con gas naturale e cattura del carbonio, quello che è più comunemente noto come idrogeno "a basse emissioni di carbonio" o "blu". È stata scelta questa opzione perché l'idrogeno a basse emissioni di carbonio può scalare più rapidamente rispetto all'idrogeno elettrolitico (ad esempio, l'idrogeno rinnovabile), che richiede abbondante elettricità a zero emissioni di carbonio, e quindi la modellazione contenuta nel rapporto sarebbe più rilevante per i decisori nel breve termine. Tuttavia, i costi calcolati per l'esportazione, il trasporto e l'importazione di idrogeno dovrebbero essere applicati anche all'idrogeno prodotto con qualsiasi altro mezzo.

Ecco cosa abbiamo trovato:

- A causa delle proprietà fisiche dell'idrogeno, in particolare della sua bassa densità energetica volumetrica, l'importazione della molecola su lunghe distanze sarà costosa e relativamente inefficiente, sia che avvenga via nave o via gasdotto;

- L'idrogeno trasportato da vettori liquidi come l'ammoniaca subisce una significativa penalizzazione energetica - e quindi di costo - al punto di importazione quando viene liberato (cracking dell'ammoniaca) che probabilmente rimarrà significativa anche con miglioramenti tecnici e di scala;

- Tra il trasporto dell'idrogeno via nave o via oleodotto, il trasporto via oleodotto si classifica costantemente come l'opzione più efficace dal punto di vista dei costi, sia a breve che a lungo termine.

- Il trasporto di ammoniaca "non spezzettata" piuttosto che di idrogeno puro offre il percorso più economico per il trasporto di molecole di idrogeno, battendo persino la consegna via pipeline di idrogeno gassoso puro, sebbene il prodotto fornito sia diverso.

Per una ripartizione dettagliata del costo livellato dell'idrogeno per i percorsi citati, si veda la figura seguente.

Implicazioni politiche

Questi risultati dimostrano che il trasporto via mare di idrogeno a basse emissioni di carbonio presenta notevoli ostacoli a causa delle proprietà fisiche intrinseche dell'idrogeno. Data l'enormità della sfida, le politiche pubbliche devono essere attentamente progettate per dare priorità alle tecnologie più efficaci dal punto di vista dei costi e per evitare di spendere fondi pubblici in costosi investimenti infrastrutturali che potrebbero portare a metodi di decarbonizzazione inefficienti e inefficaci.

Ecco cosa significa per la politica:

- L'Europa dovrebbe riesaminare le previsioni sulla domanda di idrogeno per sviluppare stime realistiche. Attualmente, alcuni importanti obiettivi politici, come quello dell'UE di fornire al mercato europeo 20 milioni di tonnellate all'anno di idrogeno pulito entro il 2030, di cui 10 milioni provenienti dalla produzione nazionale e i restanti 10 milioni dalle importazioni, rimangono impegnativi e dovrebbero essere rivalutati. Inoltre, concentrandosi su questo obiettivo a brevissimo termine, i governi europei rischiano di perdere l'opportunità di integrare la più ampia serie di tecnologie rispettose del clima che saranno necessarie per raggiungere lo zero netto entro la metà del secolo.

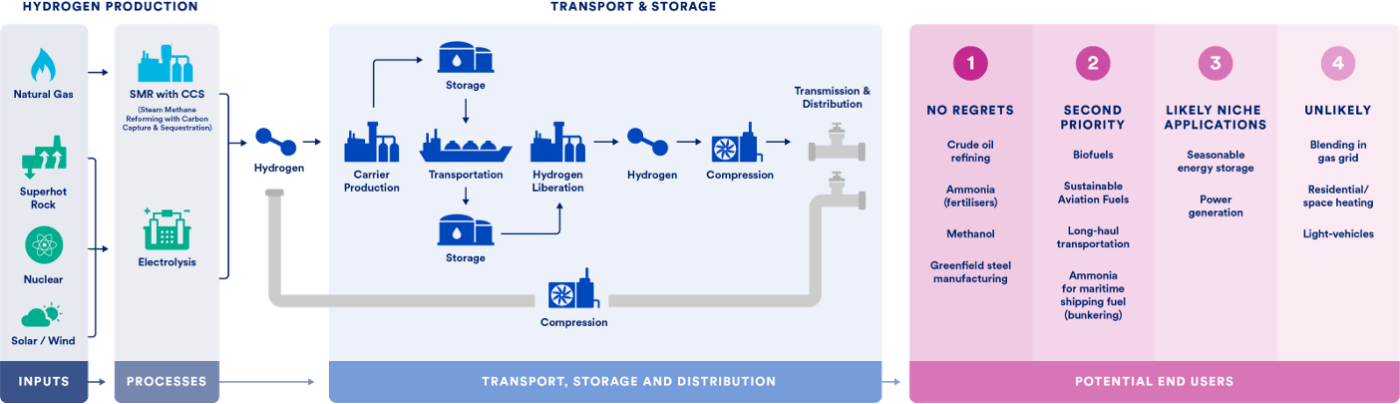

- I piani dell'UE per la diffusione dell'idrogeno dovrebbero concentrarsi sui settori "no-regrets", in cui non sono attualmente disponibili altre opzioni di decarbonizzazione efficienti dal punto di vista energetico o economicamente vantaggiose. I settori "no-regrets" includono quelli che già oggi utilizzano l'idrogeno come materia prima chimica, come la produzione di ammoniaca, metanolo e raffinazione, nonché quelli che in futuro potrebbero essere commercialmente impossibili da decarbonizzare senza idrogeno pulito, come i trasporti pesanti (autotrasporti, aviazione, trasporti marittimi) e l'acciaio greenfield (primario).

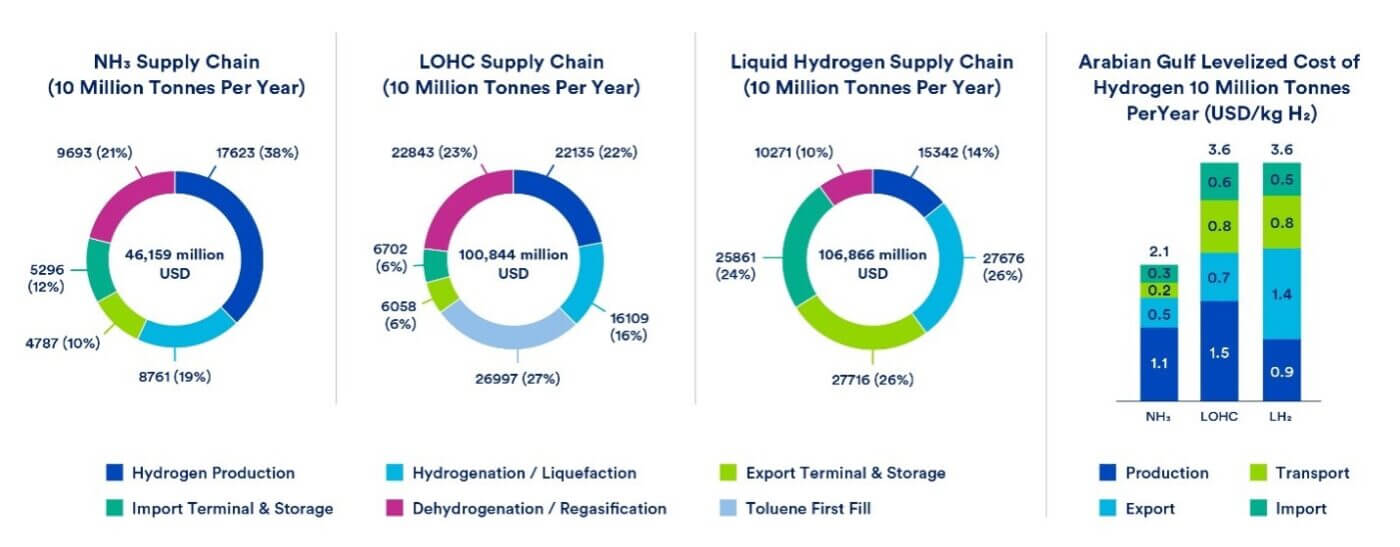

- La diffusione di vettori di idrogeno organico liquido (LOHC) o di importazioni di idrogeno liquefatto dovrebbe essere limitata ad applicazioni di nicchia. I responsabili politici devono esaminare attentamente gli investimenti nei LOHC e nelle catene di approvvigionamento basate sull'idrogeno liquido. La Figura 3 fornisce un'istantanea dei costi di capitale dell'infrastruttura e del costo livellato dell'importazione di 10 milioni di tonnellate all'anno di idrogeno dal Golfo Arabico. Sia il percorso LOHC che quello dell'idrogeno liquido richiedono un investimento di capitale doppio rispetto all'importazione e al cracking dell'ammoniaca, che si traduce in un costo livellato quasi doppio. Dati questi costi di implementazione significativamente più elevati, sia il LOHC che l'idrogeno liquido dovrebbero essere limitati ad applicazioni di nicchia.

- Il mondo ha bisogno di un sistema riconosciuto a livello internazionale per certificare l'idrogeno pulito perché le importazioni siano una strategia di approvvigionamento di idrogeno praticabile ovunque. Sebbene diversi gruppi internazionali e governi nazionali stiano lavorando per sviluppare metodologie per certificare l'idrogeno e l'ammoniaca puliti, la mancanza di standard chiari e di un sistema di certificazione riconosciuto a livello internazionale rimane un importante ostacolo agli investimenti nei mercati nascenti dell'idrogeno.

- È necessario un ulteriore lavoro per comprendere le esigenze infrastrutturali e i costi associati alla costruzione di sistemi di stoccaggio e distribuzione per la consegna dell'idrogeno agli utenti finali. L'idrogeno dovrà essere consegnato agli utenti finali in modo affidabile ed economico. I costi e le sfide dell'"ultimo miglio" sono potenzialmente significativi e meritano l'attenzione dei responsabili politici.

- Il trasporto di gas naturale liquefatto (GNL) in Europa e il suo utilizzo per produrre idrogeno nel punto di importazione (con input energetici a basse emissioni di carbonio, un rigoroso controllo delle emissioni di metano e la cattura e lo stoccaggio del carbonio) saranno probabilmente più fattibili ed economicamente vantaggiosi rispetto all'importazione di idrogeno a basse emissioni di carbonio da fornitori lontani. Questa opzione non è stata presa in considerazione in questo studio, ma merita di essere esplorata ulteriormente, soprattutto perché i Paesi dell'UE stanno attualmente costruendo un'ampia infrastruttura di importazione di GNL dopo l'interruzione dei mercati europei del gas all'inizio del 2022.

Un approccio solido alla sfida climatica utilizzerà i vantaggi di una serie di percorsi tecnologici, tra cui l'idrogeno. Tuttavia, i responsabili politici europei devono pensare realisticamente a percorsi praticabili di produzione e importazione dell'idrogeno a livello nazionale e seguire un approccio aperto alla tecnologia per scalare l'idrogeno in base ai loro meriti di riduzione delle emissioni, fattibilità tecnica ed efficacia dei costi.

Più in generale, le risorse dovrebbero essere sfruttate per dare priorità alle tecnologie più promettenti ed efficaci dal punto di vista dei costi, riconoscendo che, se è importante avere delle opzioni, lo è altrettanto evitare investimenti costosi in infrastrutture che sono intrinsecamente inefficienti o che difficilmente verranno utilizzate. La realtà è che per raggiungere la neutralità delle emissioni in Europa saranno necessarie ulteriori tecnologie e un cambiamento di paradigma più profondo.

1 A causa delle proprietà fisiche dell'idrogeno, è necessario convertirlo in un vettore per il trasporto marittimo. L'ammoniaca è uno dei vettori di idrogeno più promettenti, ma richiede il rilascio della molecola di idrogeno attraverso un processo noto come "cracking dell'ammoniaca" all'arrivo in un porto. Questo processo di deidrogenazione richiede un notevole apporto energetico. Per tenere conto di questo requisito, lo studio considera anche uno scenario in cui l'ammoniaca viene trasportata senza deidrogenazione (ammoniaca non crackata) per essere utilizzata direttamente in applicazioni come il bunkeraggio di carburante o la produzione di fertilizzanti.