Les importations d'hydrogène dans l'Union européenne ont de beaux jours devant elles

La Commission européenne a fixé des objectifs ambitieux dans le cadre de son plan REPowerEU visant à augmenter rapidement la capacité de production et d'importation d'hydrogène. Elle s'est notamment engagée à produire collectivement, d'ici à 2030, jusqu'à 10 millions de tonnes par an d'hydrogène domestique et à importer 10 millions de tonnes supplémentaires par an à partir de régions d'exportation potentielles. Le déploiement de l'hydrogène propre sera nécessaire pour décarboniser les secteurs difficiles à abattre où l'hydrogène est utilisé comme matière première pour compléter les processus industriels (par exemple, le raffinage du pétrole, les engrais et la production de méthanol) et pour des utilisations naissantes telles que les carburants durables pour l'aviation (SAF), le transport maritime et la sidérurgie nouvelle.

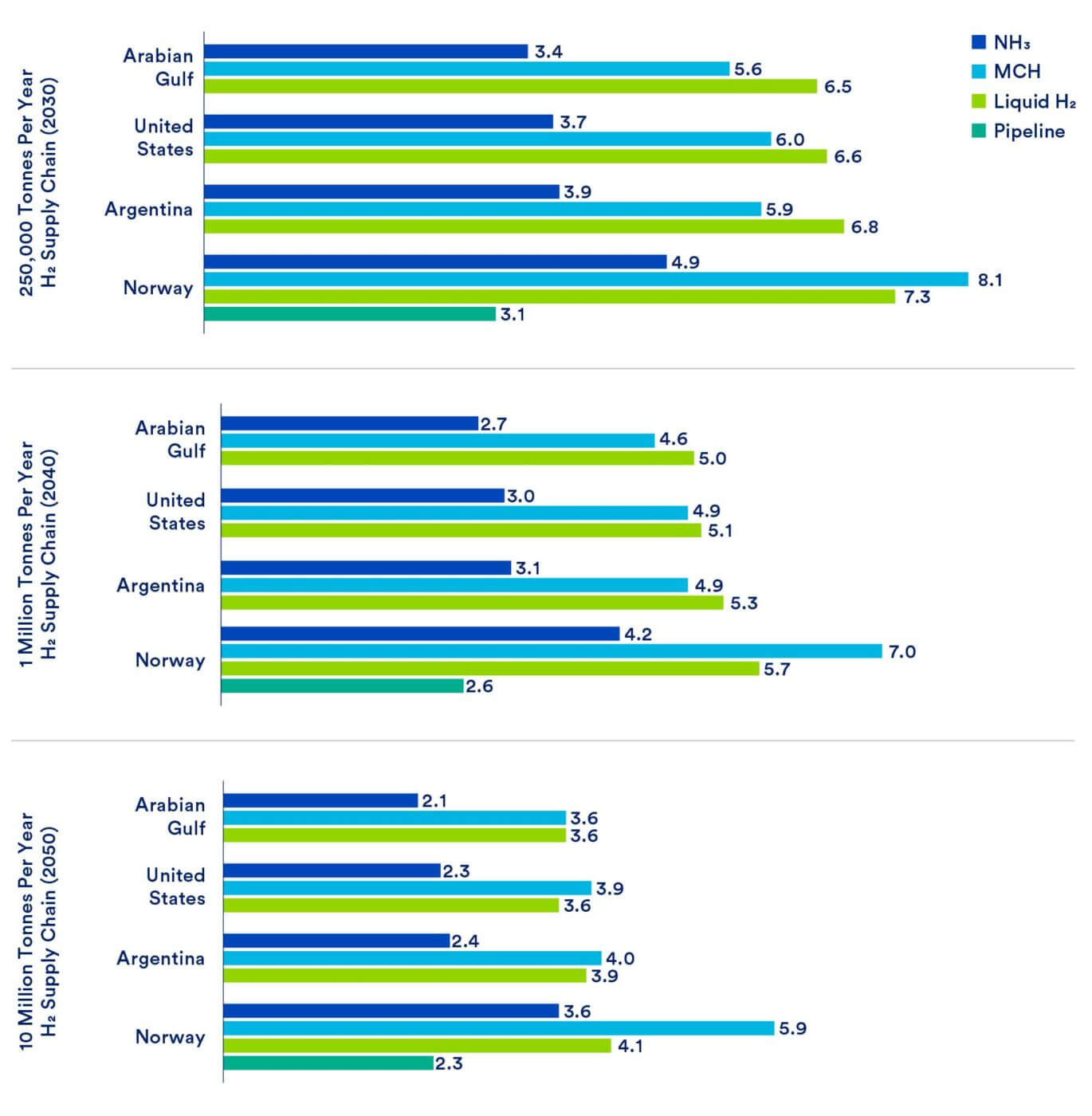

Pour passer de ces objectifs à un déploiement dans le monde réel, de nombreuses questions restent en suspens. Afin d'évaluer la pertinence des différentes méthodes de transport de l'hydrogène, CATF a réalisé une analyse inédite, présentée dans le nouveau rapport intitulé Techno-Economic Realities of Long-Distance Hydrogen Transport, qui décrit le coût de l'importation d'hydrogène dans le plus grand port maritime d'Europe, le port de Rotterdam aux Pays-Bas, à partir de futurs exportateurs potentiels d'hydrogène. La modélisation, qui a été réalisée par la grande société d'ingénierie KBR Inc. comprend quatre voies de transport différentes :

- (1) Transport par gazoduc d'hydrogène gazeux entre l'Algérie et la Norvège

- Transport maritime (2) d'hydrogène liquide, (3) d'ammoniac1 craqué et non craqué, ou (4) de transporteurs d'hydrogène organique liquide (LOHC) depuis la Norvège et le golfe Persique, ainsi que depuis l'Amérique du Nord et du Sud.

L'étude s'est concentrée sur l'hydrogène produit à partir de gaz naturel et de capture du carbone, plus communément appelé hydrogène "à faible teneur en carbone" ou "bleu". Cette option a été choisie parce que l'hydrogène à faible teneur en carbone peut se développer plus rapidement que l'hydrogène électrolytique (par exemple, l'hydrogène renouvelable), qui nécessite une électricité abondante sans carbone, et que la modélisation présentée dans le rapport serait donc la plus pertinente pour les décideurs à court terme. Toutefois, les coûts calculés pour l'exportation, le transport et l'importation d'hydrogène devraient également s'appliquer à l'hydrogène produit par tout autre moyen.

Voici ce que nous avons trouvé :

- En raison des propriétés physiques de l'hydrogène, et notamment de sa faible densité énergétique volumétrique, l'importation de la molécule sur de longues distances sera coûteuse et relativement inefficace, que ce soit par bateau ou par gazoduc ;

- L'hydrogène transporté par des vecteurs liquides comme l'ammoniac subit une pénalité énergétique importante - et donc une pénalité financière - au point d'importation lorsqu'il est libéré (craquage de l'ammoniac), qui restera probablement importante même avec des améliorations techniques et d'échelle ;

- Entre le transport de l'hydrogène par bateau ou par gazoduc, le transport par gazoduc se classe systématiquement comme l'option la plus rentable à court et à long terme ; et

- Le transport d'ammoniac "non craqué" plutôt que d'hydrogène pur offre la voie la moins chère pour le transport de molécules d'hydrogène, devançant même la livraison par pipeline d'hydrogène gazeux pur, bien que le produit livré soit différent.

La figure ci-dessous présente une ventilation détaillée du coût de l'hydrogène pour les filières susmentionnées.

Implications politiques

Ces résultats montrent que le transport maritime d'hydrogène à faible teneur en carbone présente des obstacles importants en raison des propriétés physiques inhérentes à l'hydrogène. Compte tenu de l'ampleur du défi, les politiques publiques doivent être soigneusement conçues pour donner la priorité aux technologies les plus rentables et pour éviter de consacrer des fonds publics à des investissements d'infrastructure coûteux qui pourraient déboucher sur des méthodes de décarbonisation inefficaces et inefficientes.

Voici ce que cela signifie pour les politiques :

- L'Europe devrait réexaminer ses prévisions concernant la demande d'hydrogène afin d'élaborer des estimations réalistes. À l'heure actuelle, certains objectifs politiques importants, tels que l'objectif de l'UE de fournir au marché européen 20 millions de tonnes par an d'hydrogène propre d'ici 2030, dont 10 millions proviendraient de la production nationale et les 10 millions restants des importations, restent difficiles à atteindre et devraient être réévalués. En outre, en se concentrant sur cet objectif à très court terme, les gouvernements européens risquent de manquer des occasions d'intégrer l'ensemble plus large de technologies respectueuses du climat qui seront nécessaires pour parvenir à un bilan net nul d'ici le milieu du siècle.

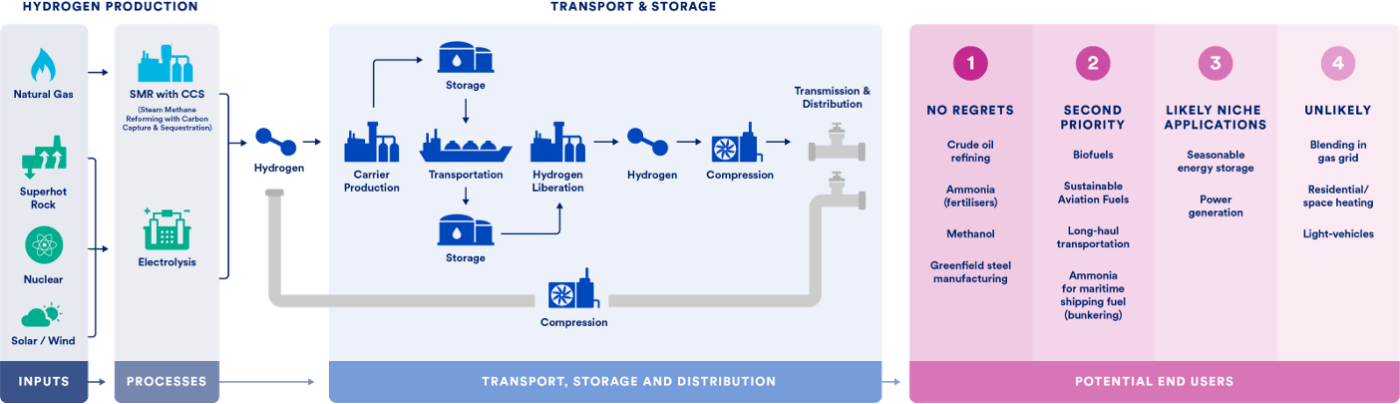

- Les plans de l'UE pour le déploiement de l'hydrogène devraient se concentrer sur les secteurs "sans regrets", dans lesquels il n'existe actuellement aucune autre option de décarbonisation efficace sur le plan énergétique ou rentable. Les secteurs "sans regrets" de l'hydrogène comprennent ceux qui utilisent déjà l'hydrogène comme matière première chimique aujourd'hui, tels que la production d'ammoniac, le méthanol et le raffinage, ainsi que ceux qu'il pourrait être commercialement impossible de décarboniser sans hydrogène propre à l'avenir, tels que les transports lourds (camionnage, aviation, transport maritime) et la sidérurgie nouvelle (primaire).

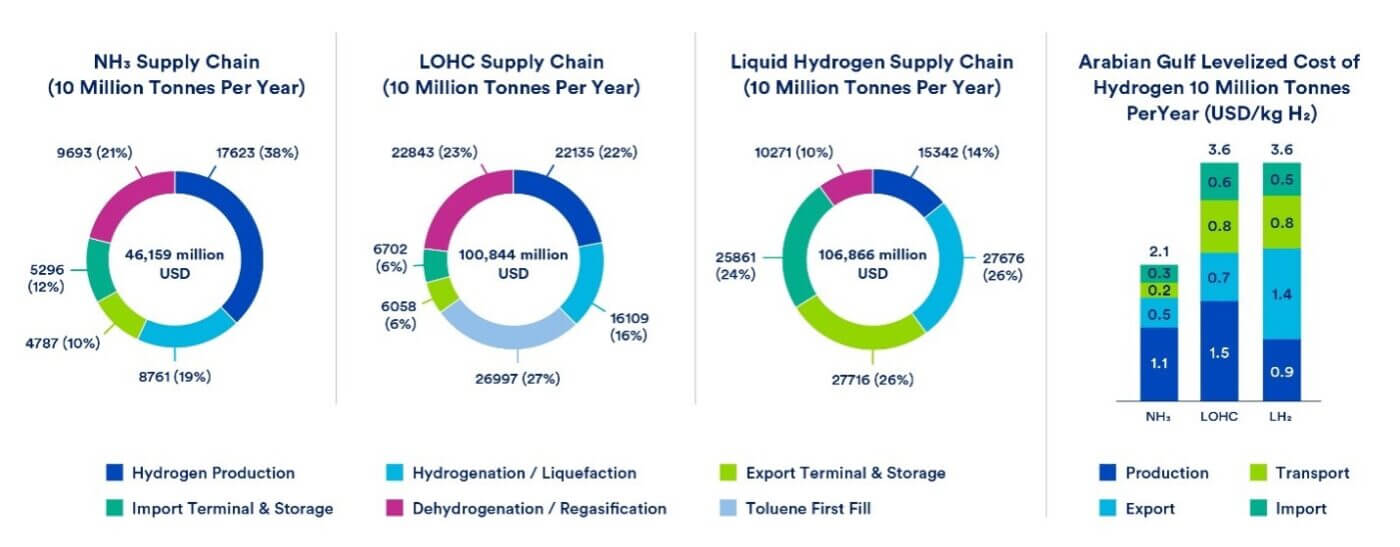

- Le déploiement des transporteurs d'hydrogène organique liquide (LOHC) ou des importations d'hydrogène liquéfié devrait être limité à des applications de niche. Les décideurs politiques doivent examiner attentivement les investissements dans les LOHC et les chaînes d'approvisionnement en hydrogène liquide. La figure 3 donne un aperçu des coûts d'investissement dans les infrastructures et du coût nivelé de l'importation de 10 millions de tonnes d'hydrogène par an en provenance du golfe Arabo-Persique. Les filières LOHC et hydrogène liquide nécessitent deux fois plus d'investissements que l'importation et le craquage d'ammoniac, ce qui se traduit également par un coût nivelé presque deux fois plus élevé. Compte tenu de ces coûts de déploiement nettement plus élevés, les filières LOHC et hydrogène liquide devraient être limitées à des applications de niche.

- Le monde a besoin d'un système internationalement reconnu pour certifier l'hydrogène propre pour que les importations constituent une stratégie viable d'approvisionnement en hydrogène, où que ce soit. Bien que plusieurs groupes internationaux et gouvernements nationaux travaillent à l'élaboration de méthodes de certification de l'hydrogène et de l'ammoniac propres, l'absence de normes claires et d'un système de certification reconnu au niveau international reste un obstacle important à l'investissement dans les marchés naissants de l'hydrogène.

- Des travaux supplémentaires sont nécessaires pour comprendre les besoins en infrastructures et les coûts associés à la mise en place de systèmes de stockage et de distribution pour acheminer l'hydrogène jusqu'aux utilisateurs finaux. L'hydrogène devra être acheminé de manière fiable et rentable jusqu'aux utilisateurs finaux. Les coûts et les défis du "dernier kilomètre" sont potentiellement importants et méritent l'attention des décideurs politiques.

- Le transport de gaz naturel liquéfié (GNL) vers l'Europe et son utilisation pour produire de l'hydrogène au point d'importation (avec des intrants énergétiques à faible teneur en carbone, un contrôle strict des émissions de méthane et le captage et le stockage du carbone) seront probablement plus faisables et plus rentables que l'importation d'hydrogène à faible teneur en carbone en provenance de fournisseurs éloignés. Cette option n'a pas été envisagée dans la présente étude, mais elle mérite d'être explorée plus avant, d'autant plus que les pays de l'UE sont en train de mettre en place une vaste infrastructure d'importation de GNL à la suite de la perturbation des marchés européens du gaz au début de 2022.

Une approche solide du défi climatique utilisera les avantages d'une variété de voies technologiques, y compris l'hydrogène. Toutefois, les décideurs politiques européens doivent réfléchir de manière réaliste à des filières viables de production nationale et d'importation d'hydrogène et suivre une approche technologique ouverte pour développer l'hydrogène sur la base de leurs mérites en matière de réduction des émissions, de faisabilité technique et de rapport coût-efficacité.

De manière plus générale, les ressources devraient être utilisées pour donner la priorité aux technologies les plus prometteuses et les plus rentables, en reconnaissant que, s'il est important d'avoir des options, il est tout aussi important d'éviter les investissements coûteux dans des infrastructures qui sont intrinsèquement inefficaces ou qui ont peu de chances d'être utilisées. En réalité, des technologies supplémentaires et un changement de paradigme plus profond seront nécessaires pour atteindre la neutralité en matière d'émissions en Europe.

1 En raison des défis posés par les propriétés physiques de l'hydrogène, celui-ci doit être converti en un vecteur pour être transporté par voie maritime. L'ammoniac est l'un des vecteurs d'hydrogène les plus prometteurs, mais il nécessite la libération de la molécule d'hydrogène par un processus connu sous le nom de "craquage de l'ammoniac" à l'arrivée dans un port. Ce processus de déshydrogénation nécessite des apports énergétiques substantiels. Pour tenir compte de cette exigence, l'étude envisage également un scénario dans lequel l'ammoniac est transporté sans déshydrogénation (ammoniac non craqué) en vue d'une utilisation directe dans des applications telles que le combustible de soute ou la production d'engrais.