Wasserstoffimporte in die EU haben einen schwierigen Weg vor sich

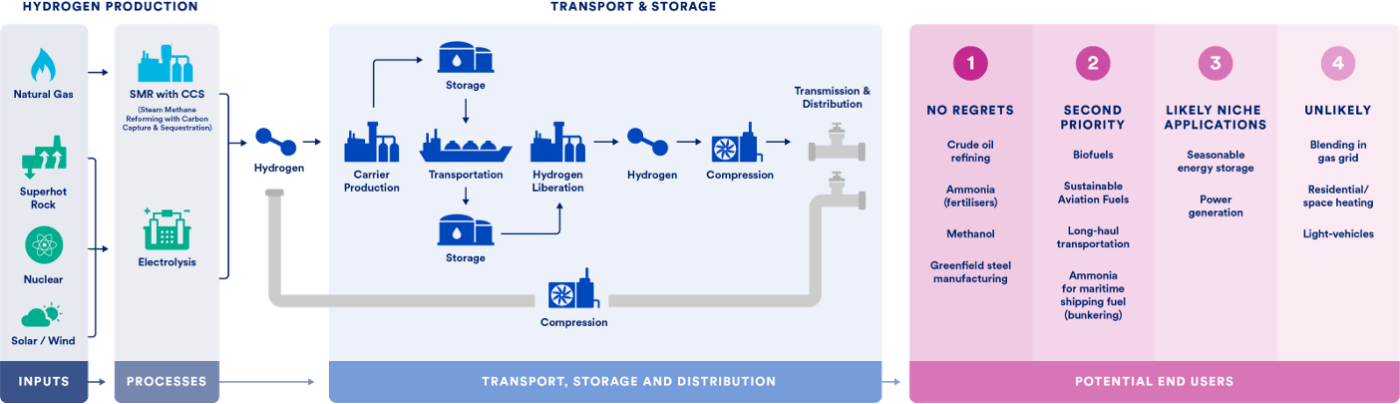

Die Europäische Kommission hat im Rahmen ihres REPowerEU-Plans ehrgeizige Ziele für den raschen Ausbau der Wasserstoffproduktion und -importkapazitäten festgelegt, darunter die Verpflichtung, bis 2030 gemeinsam bis zu 10 Millionen Tonnen Wasserstoff pro Jahr im Inland zu produzieren und weitere 10 Millionen Tonnen pro Jahr aus potenziellen Exportregionen zu importieren. Der Einsatz von sauberem Wasserstoff ist notwendig, um schwer abbaubare Sektoren zu dekarbonisieren, in denen Wasserstoff als Ausgangsstoff für komplette Industrieprozesse (z. B. Ölraffination, Düngemittel und Methanolproduktion) und für neu entstehende Anwendungen wie nachhaltige Flugkraftstoffe (SAF), Seeschifffahrt und Stahl auf der grünen Wiese verwendet wird.

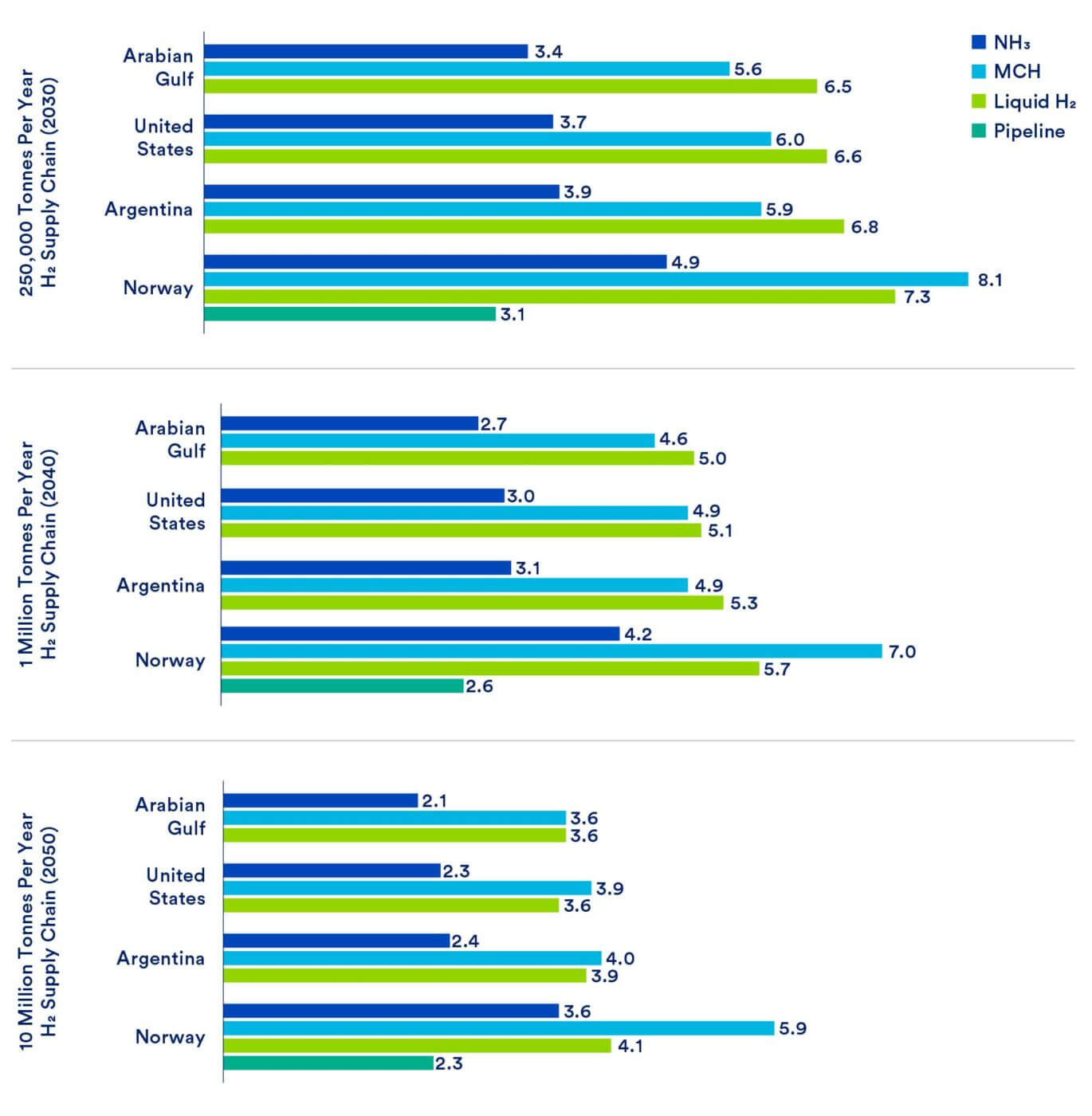

Auf dem Weg von solchen Zielen zum realen Einsatz gibt es viele offene Fragen zu berücksichtigen. Um die Eignung verschiedener Wasserstofftransportmethoden zu bewerten, hat CATF eine einzigartige Analyse durchgeführt, die in dem neuen Bericht " Techno-Economic Realities of Long-Distance Hydrogen Transport " vorgestellt wird . Dar in werden die Kosten für die Einfuhr von Wasserstoff von potenziellen künftigen Wasserstoffexporteuren in Europas größten Seehafen, den Hafen von Rotterdam in den Niederlanden, dargelegt. Die Modellierung, die von dem großen Ingenieurbüro KBR Inc. durchgeführt wurde, umfasst vier verschiedene Transportpfade:

- (1) Pipelinetransport von gasförmigem Wasserstoff aus Algerien und Norwegen

- Seetransport von (2) flüssigem Wasserstoff, (3) gecracktem und ungecracktem Ammoniak1 oder (4) flüssigen organischen Wasserstoffträgern (LOHC) aus Norwegen und dem Arabischen Golf sowie Nord- und Südamerika

Die Studie konzentrierte sich auf Wasserstoff, der mit Erdgas und CO2-abscheidung hergestellt wird, was gemeinhin als "kohlenstoffarmer" oder "blauer" Wasserstoff bezeichnet wird. Diese Option wurde gewählt, weil kohlenstoffarmer Wasserstoff schneller skaliert werden kann als elektrolytischer Wasserstoff (z. B. erneuerbarer Wasserstoff), für den reichlich kohlenstofffreier Strom benötigt wird, so dass die Modellierung in dem Bericht für die Entscheidungsträger in naher Zukunft am relevantesten sein dürfte. Die berechneten Kosten für die Ausfuhr, den Transport und die Einfuhr von Wasserstoff sollten jedoch auch für Wasserstoff gelten, der auf andere Weise erzeugt wird.

Hier ist, was wir gefunden haben:

- Aufgrund der physikalischen Eigenschaften von Wasserstoff, insbesondere seiner geringen volumetrischen Energiedichte, ist die Einfuhr des Moleküls über große Entfernungen teuer und relativ ineffizient, egal ob per Schiff oder Pipeline;

- Wasserstoff, der mit flüssigen Trägern wie Ammoniak transportiert wird, verursacht bei der Freisetzung (Ammoniak-Cracking) einen erheblichen Energie- und damit Kostennachteil am Ort der Einfuhr, der auch bei Größenordnung und technischen Verbesserungen wahrscheinlich erheblich bleiben wird;

- Bei der Wahl zwischen dem Transport von Wasserstoff per Schiff oder per Pipeline ist der Transport per Pipeline sowohl kurz- als auch langfristig die kostengünstigste Option; und

- Der Transport von "ungespaltenem" Ammoniak anstelle von reinem Wasserstoff bietet den günstigsten Weg für den Transport von Wasserstoffmolekülen und übertrifft sogar die Pipeline-Lieferung von reinem gasförmigem Wasserstoff, obwohl das gelieferte Produkt ein anderes ist.

Die folgende Abbildung zeigt eine detaillierte Aufschlüsselung der Wasserstoffkosten für die oben genannten Wege.

Politische Implikationen

Diese Ergebnisse zeigen, dass der Transport von kohlenstoffarmem Wasserstoff auf dem Seeweg aufgrund der physikalischen Eigenschaften von Wasserstoff mit erheblichen Hindernissen verbunden ist. In Anbetracht der enormen Herausforderung muss die Politik sorgfältig darauf achten, den kosteneffizientesten Technologien den Vorrang zu geben und zu verhindern, dass öffentliche Mittel für teure Infrastrukturinvestitionen ausgegeben werden, die zu ineffizienten und unwirksamen Methoden der Dekarbonisierung führen könnten.

Für die Politik bedeutet das Folgendes:

- Europa sollte seine Wasserstoffbedarfsprognosen überprüfen, um realistische Schätzungen zu entwickeln. Derzeit sind einige prominente politische Ziele, wie das Ziel der EU, den europäischen Markt bis 2030 mit 20 Millionen Tonnen sauberem Wasserstoff pro Jahr zu versorgen, von denen 10 Millionen aus heimischer Produktion und die restlichen 10 Millionen aus Importen stammen sollen, nach wie vor eine Herausforderung und sollten neu bewertet werden. Wenn sich die europäischen Regierungen auf dieses sehr kurzfristige Ziel konzentrieren, laufen sie außerdem Gefahr, Möglichkeiten zu verpassen, die umfassenderen klimafreundlichen Technologien zu integrieren, die erforderlich sein werden, um bis Mitte des Jahrhunderts einen Netto-Nullverbrauch zu erreichen.

- Die Pläne der EU für den Einsatz von Wasserstoff sollten sich auf "No-regrets"-Sektoren konzentrieren, in denen derzeit keine anderen energieeffizienten oder kostengünstigen Dekarbonisierungsoptionen zur Verfügung stehen. Zu den "No-regrets"-Sektoren gehören die Sektoren, in denen Wasserstoff bereits heute als chemischer Rohstoff eingesetzt wird, wie z. B. die Ammoniakproduktion, Methanol und Raffinerien, sowie die Sektoren, in denen eine Dekarbonisierung ohne sauberen Wasserstoff in Zukunft wirtschaftlich unmöglich sein könnte, wie z. B. der Schwerlastverkehr (Lkw, Luftfahrt, Schifffahrt) und die Stahlindustrie auf der grünen Wiese.

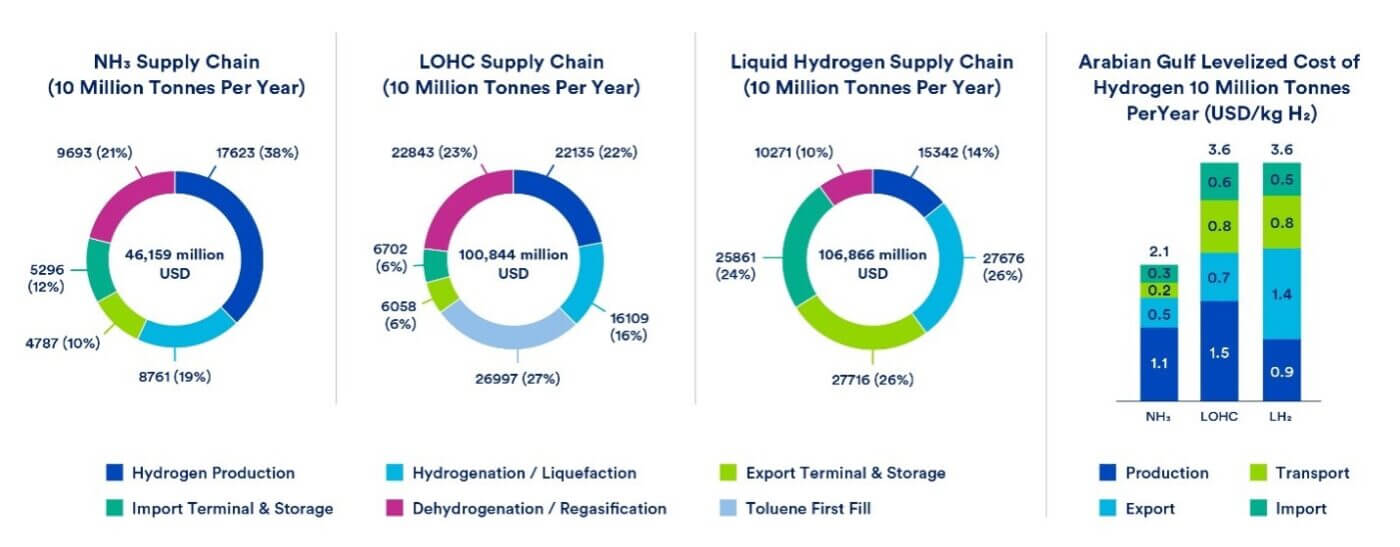

- Der Einsatz von Flüssigwasserstoffträgern (Liquid Organic Hydrogen Carriers, LOHC) oder die Einfuhr von Flüssigwasserstoff sollte auf Nischenanwendungen beschränkt werden. Die politischen Entscheidungsträger müssen Investitionen in LOHC und auf Flüssigwasserstoff basierende Versorgungsketten sorgfältig prüfen. Abbildung 3 gibt einen Überblick über die Kapitalkosten für die Infrastruktur und die nivellierten Kosten für den Import von 10 Millionen Tonnen Wasserstoff pro Jahr aus dem Arabischen Golf. Sowohl der LOHC- als auch der Flüssigwasserstoffpfad erfordern doppelt so hohe Kapitalinvestitionen wie der Import und das Cracken von Ammoniak, was sich auch in fast doppelt so hohen Kosten niederschlägt. In Anbetracht dieser erheblich höheren Einführungskosten sollten sowohl LOHC als auch Flüssigwasserstoff auf Nischenanwendungen beschränkt sein.

- Die Welt braucht ein international anerkanntes System um sauberen Wasserstoff zu zertifizieren damit Importe überall eine praktikable Wasserstoffbeschaffungsstrategie darstellen können. Obwohl mehrere internationale Gruppen und nationale Regierungen an der Entwicklung von Methoden zur Zertifizierung von sauberem Wasserstoff und Ammoniak arbeiten, ist das Fehlen klarer Normen und eines international anerkannten Zertifizierungssystems nach wie vor ein großes Hindernis für Investitionen in die aufstrebenden Wasserstoffmärkte.

- Weitere Arbeiten sind erforderlich, um den Infrastrukturbedarf und die Kosten zu ermitteln, die mit dem Aufbau von Speicher- und Verteilungssystemen für die Versorgung der Endverbraucher mit Wasserstoff verbunden sind. Wasserstoff muss auf zuverlässige und kosteneffiziente Weise an die Endverbraucher geliefert werden. Die Kosten und Herausforderungen der "letzten Meile" sind potenziell erheblich und verdienen die Aufmerksamkeit der politischen Entscheidungsträger.

- Der Transport von verflüssigtem Erdgas (LNG) nach Europa und dessen Verwendung zur Herstellung von Wasserstoff am Importort (mit kohlenstoffarmer Energiezufuhr, strenger Kontrolle der Methanemissionen sowie CO2-abscheidung und Speicherung) ist wahrscheinlich praktikabler und kostengünstiger als der Import von kohlenstoffarmem Wasserstoff von weit entfernten Lieferanten. Diese Option wurde in dieser Studie nicht berücksichtigt, sollte aber weiter untersucht werden, zumal die EU-Länder nach der Störung der europäischen Gasmärkte Anfang 2022 derzeit eine umfangreiche Infrastruktur für LNG-Importe aufbauen.

Ein solides Konzept für die klimakrise wird die Vorteile einer Vielzahl von Technologien, einschließlich Wasserstoff, nutzen. Die politischen Entscheidungsträger in Europa müssen jedoch realistische Überlegungen über realisierbare inländische Produktions- und Importwege für Wasserstoff anstellen und einen technologieoffenen Ansatz für die Skalierung von Wasserstoff auf der Grundlage ihrer Vorzüge in Bezug auf Emissionsreduzierung, technische Machbarkeit und Kosteneffizienz verfolgen.

Generell sollten die Ressourcen so eingesetzt werden, dass den vielversprechendsten und kostengünstigsten Technologien Vorrang eingeräumt wird. Dabei ist es zwar wichtig, Optionen zu haben, aber auch teure Investitionen in Infrastrukturen zu vermeiden, die von Natur aus ineffizient sind oder wahrscheinlich nicht genutzt werden. Die Realität sieht so aus, dass zusätzliche Technologien und ein tiefgreifender Paradigmenwechsel erforderlich sind, um Emissionsneutralität in Europa zu erreichen.

1 Aufgrund der schwierigen physikalischen Eigenschaften von Wasserstoff muss er für den Transport im Seeverkehr in einen Träger umgewandelt werden. Ammoniak ist einer der vielversprechendsten Wasserstoffträger, allerdings muss das Wasserstoffmolekül bei der Ankunft im Hafen durch einen als "Ammoniak-Cracking" bekannten Prozess freigesetzt werden. Dieser Dehydrierungsprozess erfordert einen erheblichen Energieaufwand. Um diesem Erfordernis Rechnung zu tragen, wird in der Studie auch ein Szenario betrachtet, bei dem Ammoniak ohne Dehydrierung (ungespaltenes Ammoniak) zur direkten Verwendung in Anwendungen wie Bunkerkraftstoff oder Düngemittelherstellung transportiert wird.