Come l'UE può certificare l'idrogeno a basse emissioni di carbonio

Recentemente la Commissione europea ha lanciato un messaggio importante: L'Europa non sarà in grado di produrre tutto l'idrogeno necessario per decarbonizzare settori difficili da elettrificare come l'acciaio, il calore dei processi industriali ad alta temperatura e la navigazione.

Gli studi stimano che la domanda di idrogeno del blocco aumenterà da 8,3 Mtpy a oltre 60 Mtpy (da 280 TWh a >2.000 TWh) entro il 2050 per raggiungere gli obiettivi climatici (vedi figura sotto). Per raggiungere questo obiettivo, saranno necessarie le importazioni. Il World Energy Council stima infatti che il 50% della domanda di idrogeno prevista per l'Europa dovrà essere importata, il che significa che l'Europa deve stringere partnership con Paesi in grado di aumentare la produzione di idrogeno pulito, come il Medio Oriente e il Nord Africa o gli Stati Uniti.

Domanda di idrogeno nell'UE entro il 2050

Sebbene l'idrogeno e i combustibili derivati dall'idrogeno, come l'ammoniaca, non emettano carbonio al momento dell'uso, devono essere prodotti attraverso percorsi che riducano al minimo le emissioni di gas a effetto serra (GHG), come l'anidride carbonica (CO2) e il metano, con conseguenti emissioni diCO2 equivalenti molto basse lungo tutta la catena del valore. Non possiamo limitarci a misurare il loro impatto sul clima quando li utilizziamo.

Ma come si misurano effettivamente le emissioni complessive di gas serra dell'idrogeno? Più specificamente, come può l'Europa garantire che l'idrogeno importato e prodotto localmente sia vantaggioso per il clima? E di quali strumenti normativi abbiamo bisogno per avere successo?

La definizione di standard per le importazioni di carburante non è una novità per il blocco. L'Europa è da tempo leader nella regolamentazione ambientale e climatica che ha un impatto al di là dei suoi confini e molte nazioni nel mondo hanno già adottato standard per i carburanti sul modello di quelli dell'UE.

Il Pacchetto Gas è la proposta della Commissione europea per decarbonizzare le reti del gas esistenti e regolamentare il nascente mercato dell'idrogeno rinnovabile e a basse emissioni di carbonio. Attualmente è in fase di revisione per allinearlo all'obiettivo dell'UE di ridurre i gas serra del 55% entro il 2030 rispetto ai livelli del 1990. Una parte cruciale di questa revisione consisterà nel garantire che l'idrogeno locale e quello importato rispettino riduzioni ambiziose delle emissioni di gas serra lungo l'intera catena del valore rispetto ai combustibili fossili non smaltiti e che venga implementato al più presto un sistema di certificazione dell'idrogeno a livello europeo. Su un altro fronte tecnologico, l'UE sta sperimentando un meccanismo di certificazione della rimozione del carbonio. Si tratta di un'iniziativa che rientra tra le competenze della Commissione.

È importante per il raggiungimento degli obiettivi climatici e per le realtà pratiche della creazione di un nuovo mercato globale dei combustibili. In un mondo a zero emissioni, tutti i combustibili fossili devono passare all'energia decarbonizzata o ai combustibili a zero emissioni. Definendo standard per l'idrogeno a basse emissioni di carbonio, l'Europa può dare forma al nascente mercato globale dell'idrogeno, spingendo così per una maggiore ambizione climatica al di fuori del blocco. Gli sviluppatori di progetti, i fornitori di tecnologie, gli enti di finanziamento e i Paesi esportatori hanno bisogno di certezza e chiarezza sugli standard di certificazione dell'idrogeno per ridurre i rischi di investimento e portare avanti i progetti, cosa che ha frenato i progressi per almeno un decennio. Senza chiarezza da parte di uno dei maggiori acquirenti di carburanti al mondo, l'emergere di un nuovo e necessario mercato globale per i carburanti a zero emissioni di carbonio sarà ulteriormente ritardato.

Cosa possiamo imparare dalle precedenti normative UE sui carburanti

Analizziamo più a fondo l'esempio della regolamentazione del diesel nell'UE.

L'amore degli europei per i veicoli diesel li ha abituati al rombo secco e rumoroso dei loro motori. La sete di diesel in Europa non poteva - e non può tuttora - essere saziata dall'industria di raffinazione locale. I Paesi esportatori di petrolio sono diventati fornitori di gasolio in Europa per colmare il divario di mercato, ma non senza rispettare i sempre più severi standard europei sui carburanti.

I conducenti di veicoli diesel probabilmente non si sono accorti dell'entrata in vigore dell'Euro V nel 2009. L'Euro V era la revisione delle specifiche ambientali europee dei carburanti per i veicoli stradali. Il nuovo standard limitava il contenuto di zolfo nel diesel e nella benzina a 10 parti per milione (ppm). Lo standard precedente, l'Euro IV, consentiva un contenuto di zolfo nel diesel pari a 50 ppm. La rimozione dello zolfo nei carburanti è fondamentale perché quando lo zolfo contenuto nei carburanti viene bruciato, si formano molecole di anidride solforosa. Quando queste molecole entrano in contatto con l'acqua, causano le piogge acide. Ridurre il contenuto di zolfo nel diesel da 50 ppm a 10 ppm è stata una sfida enorme per i produttori di carburante e una vittoria significativa per il clima.

Norme europee sulle emissioni - Contenuto massimo di zolfo consentito nel gasolio

Negli anni precedenti all'implementazione dell'Euro V, le raffinerie di petrolio in Europa e nel mondo hanno investito miliardi di dollari in nuove tecnologie, come catalizzatori all'avanguardia e retrofitting delle unità, per garantire che il loro diesel finito fosse conforme alla direttiva UE di prossima attuazione. Grazie a un solido quadro politico, tutti gli Stati membri e gli esportatori di gasolio si sono conformati ai più severi standard UE sui carburanti. Il diesel bruciato nel blocco era certificato a bassissimo tenore di zolfo (ULSD) e, quindi, meno dannoso per l'ambiente.

Per il nuovo sistema energetico che stiamo cercando di creare, non è sufficiente migliorare la qualità dei combustibili locali o importati. Dobbiamo seguire un approccio olistico che includa la valutazione delle emissioni lungo l'intera catena del valore, dalla produzione al consumo.

Il treno legislativo dell'UE viene superato dalla richiesta di idrogeno

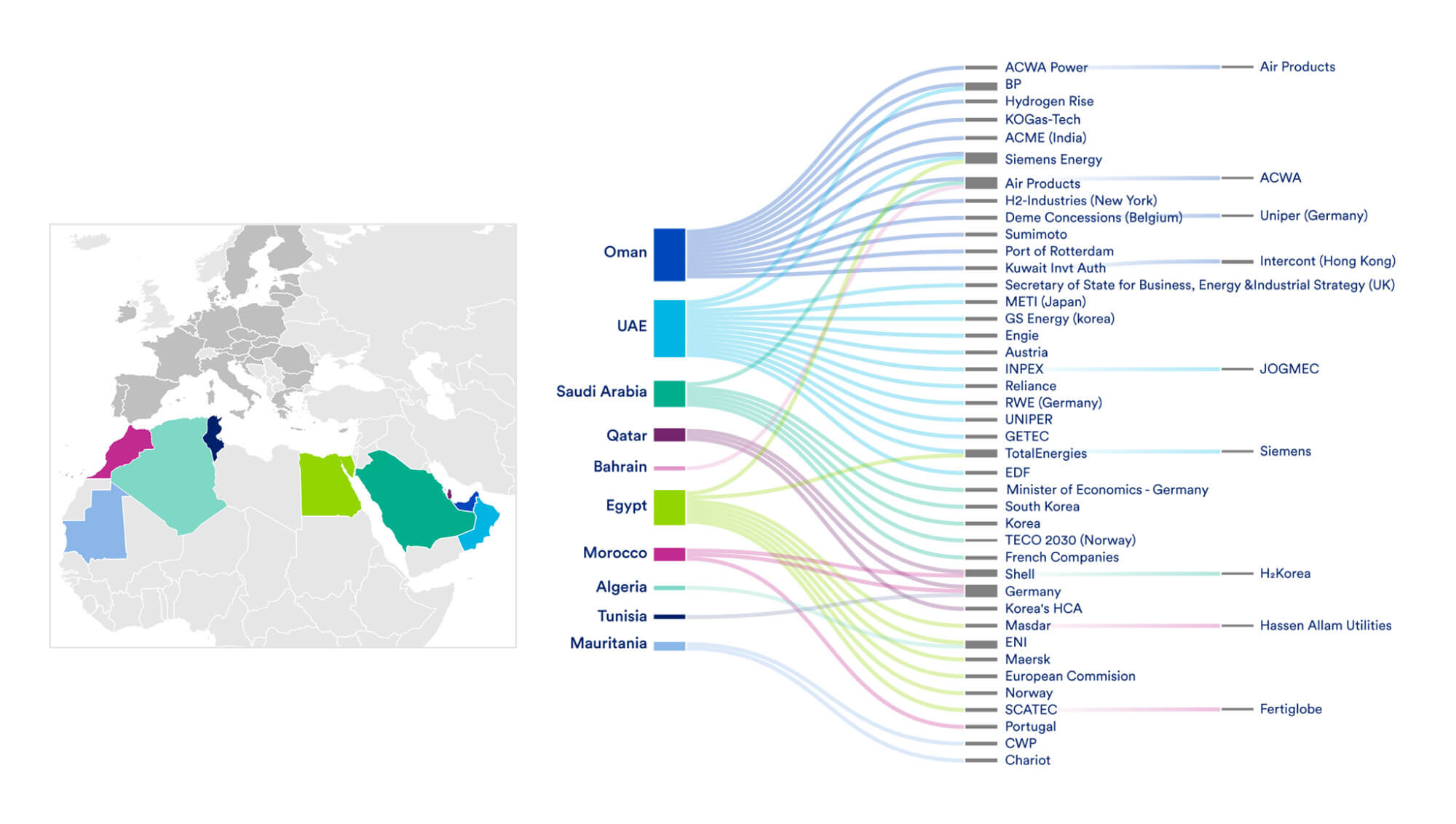

Negli ultimi anni, le attività di sviluppo del mercato dell'idrogeno sono aumentate in modo significativo. È tutt'altro che facile tenere traccia dei protocolli d'intesa tra i Paesi ricchi di risorse del Medio Oriente e del Nord Africa (MENA) e gli Stati membri europei o le singole aziende che cercano di assicurarsi la fornitura di idrogeno per decarbonizzare le proprie economie o linee di produzione.

Memorandum d'intesa tra MENA e Paesi importatori

Nel marzo del 2022, dopo l'invasione dell'Ucraina, gli Stati Uniti e la Commissione europea hanno costituito la Task Force sulla sicurezza energetica europea e da allora si sono impegnati a diversificare le forniture energetiche all'Europa. Questo impegno comprende l'aumento delle esportazioni globali di GNL verso l'Europa e la creazione di una piattaforma energetica dell'UE per coordinare le forniture di gas, GNL e idrogeno, segnalando un potenziale futuro per il commercio transatlantico di idrogeno.

La Germania e i Paesi Bassi, i maggiori consumatori e produttori di idrogeno dell'UE, sono alcuni degli Stati membri dell'UE che si stanno impegnando con partner internazionali per garantire le importazioni di idrogeno rinnovabile e a basse emissioni di carbonio. Preparandosi all'aumento della domanda di idrogeno nel Nord Europa, il porto di Rotterdam ha piani ambiziosi per importare idrogeno a basse emissioni di carbonio per uso domestico e per il commercio transfrontaliero con la più grande regione industriale d'Europa, la Renania Settentrionale-Vestfalia.

Sfortunatamente, tutto questo sta avvenendo molto prima del regolamento. Il Pacchetto Gas prevede solo che l'atto delegato che specifica la metodologia di valutazione delle riduzioni delle emissioni di gas serra da parte dei combustibili a basso contenuto di carbonio sia proposto dalla Commissione entro il 31 dicembre 2024, quindi dopo l'inizio delle importazioni in Europa.

La necessità di un sistema di certificazione dell'idrogeno a livello europeo

Gli Stati membri e i gruppi internazionali hanno compiuto sforzi significativi per sviluppare sistemi di certificazione per la nascente economia dell'idrogeno. Tuttavia, la maggior parte degli schemi di certificazione dell'idrogeno esistenti sono volontari e non sono adatti allo scopo quando si tratta di contabilizzare completamente le emissioni. Questi schemi limitano la valutazione delle emissioni all'impianto di produzione dell'idrogeno o, oltre alle emissioni di produzione dell'idrogeno, possono includere solo limitate emissioni a valle.

Catena del valore dell'idrogeno

In alcuni casi, gli schemi di certificazione esistenti includono solo l'idrogeno rinnovabile e mancano di un quadro di riferimento per valutare le emissioni dell'idrogeno di origine fossile con cattura e stoccaggio del carbonio o dell'elettricità nucleare. Ad esempio, la Germania ha sviluppato uno schema di certificazione che si concentra sulla produzione di idrogeno verde, ma ha perseguito dei protocolli d'intesa per l'idrogeno prodotto con altri mezzi.

Esempi di iniziative di certificazione dell'idrogeno a livello europeo e internazionale

La proposta del Pacchetto Gas è inclusiva dal punto di vista tecnologico, quindi avrebbe senso che i sistemi di certificazione fossero progettati per includere l'idrogeno rinnovabile e a basse emissioni di carbonio. Inoltre, questi sistemi di certificazione dovrebbero riflettere le realtà di mercato che includono le importazioni in Europa non solo di idrogeno rinnovabile, ma anche di idrogeno blu - realtà di mercato già riflesse dalla Commissione europea.

L'urgente necessità di una metodologia chiara e trasparente per le emissioni di gas serra nel ciclo di vita per il nascente mercato internazionale dell'idrogeno

L'attuale proposta del Pacchetto Gas manca di chiarezza sulla portata della contabilizzazione delle emissioni di gas serra per l'idrogeno e i vettori di idrogeno. Un'analisi del ciclo di vita dell'idrogeno adeguatamente progettata dovrebbe misurare l'impatto ambientale (emissioni di gas serra) lungo l'intera catena del valore dell'idrogeno. Ciò include la produzione, lo stoccaggio temporaneo, il trasporto e i processi di conversione del vettore idrogeno. La proposta lascia troppe domande senza risposta che creano incertezza sul mercato e rischi per gli investitori.

Anche altre nazioni stanno intraprendendo iniziative di certificazione dell'idrogeno. Negli Stati Uniti, un nuovo sforzo di GTI Energy chiamato Open Hydrogen Initiative mira a sviluppare metodologie e un eventuale strumento per calcolare l'intensità delle emissioni di gas serra dei percorsi di produzione dell'idrogeno, ma è ancora in fase nascente. Recentemente, gli Emirati Arabi Uniti si stanno concentrando sull'affermazione di Abu Dhabi come leader affidabile dell'idrogeno verde e blu a basse emissioni di carbonio nei mercati internazionali emergenti. Il Dipartimento dell'Energia di Abu Dhabi sta sviluppando una politica sull'idrogeno che includerà nuovi regolamenti e standard. Il coordinamento tra le nazioni e l'armonizzazione degli standard di certificazione dell'idrogeno saranno fondamentali per il nascente mercato internazionale.

La domanda di idrogeno prevista in Europa richiederà accordi con i partner energetici esistenti e nuovi per garantire una fornitura decarbonizzata. Tali accordi devono essere stipulati al più presto per poter soddisfare la domanda e, in ultima analisi, per spingere l'industria europea ad abbandonare l'attuale dipendenza dai combustibili fossili.

Per sviluppare un commercio pulito dell'idrogeno e garantire che l'idrogeno produca i benefici climatici promessi per soddisfare l'Accordo di Parigi, è necessario colmare importanti lacune normative. Di seguito sono riportate le raccomandazioni di CATF per colmare le lacune esistenti:

- La revisione del Pacchetto Gas (Direttiva) dovrebbe fare chiarezza sull'ambito di applicazione della metodologia di calcolo e certificazione delle emissioni di gas serra per l'idrogeno a basse emissioni di carbonio e rinnovabile.

- L'analisi del ciclo di vita delle emissioni dell'idrogeno deve includere tutte le emissioni dell'intera catena del valore dell'idrogeno, tenendo conto non solo delle emissioni legate all'impianto di produzione dell'idrogeno, ma anche delle emissioni a monte e a valle, comprese le perdite di metano, il trasporto, la distribuzione, lo stoccaggio e l'uso finale dell'idrogeno. Le perdite di metano a monte possono essere dominanti o sovrastare le altre emissioni lungo la catena del valore dell'idrogeno a basse emissioni di carbonio e stime realistiche devono essere incluse nell'analisi del ciclo di vita dell'idrogeno.

- Gli Stati membri che hanno sviluppato schemi di certificazione dell'idrogeno e altre iniziative di certificazione dell'idrogeno dovrebbero includere le emissioni lungo l'intera catena del valore e diventare inclusivi della tecnologia.

- Sviluppare al più presto l'atto delegato che specifica la metodologia di valutazione delle emissioni di gas a effetto serra.

Un meccanismo di certificazione ambizioso si basa su criteri rigorosi per il metano e su tassi massimi di perdita di metano. Per quanto riguarda il metano a monte, la Commissione dovrebbe iniziare con stime chiare, credibili e realistiche delle emissioni di metano a monte, prima di allineare la metodologia per le emissioni di gas serra con la metodologia per i requisiti di monitoraggio, comunicazione e verifica (MRV) del regolamento sul metano, passando da stime delle emissioni a misurazioni verificabili delle emissioni entro il 2027.

I politici europei e gli Stati membri hanno un'opportunità senza precedenti di guidare la creazione di un mercato globale dell'idrogeno vantaggioso per il clima. Fornendo ai mercati chiarezza sugli standard dell'idrogeno e guidando la creazione di un sistema di certificazione dell'idrogeno allineato a livello internazionale, l'Europa potrebbe dare il tono ai futuri standard commerciali dell'energia decarbonizzata. Potrebbe inoltre favorire un ambiente adatto alla realizzazione dei progetti necessari a soddisfare la domanda di idrogeno prevista dal blocco.