Technisch-wirtschaftliche Realitäten des Wasserstofftransports über lange Strecken

Eine Kostenanalyse für den Import von kohlenstoffarmem Wasserstoff nach Europa

Über diesen Bericht

Viele Regierungen haben den Bedarf an mehr emissionsarmem Wasserstoff erkannt und Pläne zur raschen Ausweitung der Produktion und des Imports angekündigt und Importe. Die EU hat ehrgeizige Ziele angekündigt und plant die Produktion von 10 Millionen Tonnen pro Jahr (TPA) Wasserstoffs im Inland und die Einfuhr von 10 Millionen TPA an erneuerbaren Wasserstoffs bis 2030. In den USA strebt das Energieministerium eine Steigerung der emissionsarmen Wasserstoffproduktion von nahezu Null von heute auf 10 Millionen TPA bis 2030 zu erhöhen.

Dieser Bericht analysiert die Kostens oder verschiedenen Methoden für Fernverkehr Einfuhrnung von kohlenstoffarmen Wasserstoffs nach Europa und unterstreicht Bedenken hinsichtlich hoher Importziele der Europäischen Kommission und und anderen Regierungen. Der Bericht identifiziert pmögliche kostengünstigste Optionen und skizziert außerdem mehrere politische Empfehlungen für Entwicklung von einer kosteneffizienten, kohlenstoffarmen Wasserstoffwirtschaft in Europa.

Zusammenfassung

Das Interesse an Wasserstoff hat in den letzten Jahren zugenommen, da die politischen Entscheidungsträger über Strategien nachdenken, um das Ziel einer vollständigen Dekarbonisierung der Wirtschaft in den nächsten Jahrzehnten zu erreichen. Da Wasserstoff auf kohlenstoffarme Weise hergestellt werden kann und am Ort der Nutzung kein Kohlendioxid freisetzt, wird sauberer Wasserstoff als potenzielle Lösung für bestimmte industrielle Prozesse und Energieendanwendungen angesehen, bei denen eine Dekarbonisierung mit anderen Mitteln, wie der Elektrifizierung, technisch unmöglich oder unerschwinglich ist. Einigen neueren Studien zufolge dürften die Dekarbonisierungsbemühungen die weltweite Nachfrage nach kohlenstoffarmem Wasserstoff erheblich steigern und gleichzeitig neue Impulse für die Entwicklung der Verkehrsnetze geben, die erforderlich sind, um die kostengünstigen Produzenten von sauberem Wasserstoff mit den Nachfragezentren in anderen Teilen der Welt zu verbinden.

Der Transport von Wasserstoff in großem Maßstab über weite Entfernungen ist jedoch mit erheblichen Kosten- und Technologieproblemen verbunden, von denen viele auf die grundlegenden Eigenschaften von Wasserstoff zurückzuführen sind, darunter seine geringe volumetrische Energiedichte. Um diese Fragen zu untersuchen, beauftragte die Clean Air

Task Force das in Houston ansässige Beratungsunternehmen KBR Inc. mit der Erstellung eines Modells der Kosten verschiedener Transportwege für kohlenstoffarmen Wasserstoff aus wahrscheinlichen Erzeugerregionen zum größten Seehafen Europas, dem Hafen von Rotterdam in den Niederlanden.1 Die KBR-Analyse betrachtete insbesondere den Pipelinetransport von gasförmigem Wasserstoff aus Algerien und Norwegen sowie den Transport auf dem Seeweg (per Schiff) von flüssigem Wasserstoff, Ammoniak oder einem flüssigen organischen Wasserstoffträger (Methylcyclohexan) aus Norwegen, der Region des Arabischen Golfs sowie Nord- und Südamerika. Schätzungen der Gesamtkosten pro Kilogramm nach Rotterdam gelieferten Wasserstoffs wurden für jedes der drei Gesamtimportvolumina (250.000, 1 Million und 10 Millionen Tonnen pro Jahr) entwickelt, von denen angenommen wurde, dass sie im Jahr 2030, 2040 bzw. 2050 erreicht werden. Indem jedes Element der Wertschöpfungskette bei der Entwicklung dieser Kostenschätzungen berücksichtigt wurde, sollte die Analyse die Auswirkungen verschiedener Entscheidungen in Bezug auf den Wasserstoffträger, die Transportart und den Exportstandort verdeutlichen.

Abbildung ES-1 zeigt die verschiedenen Exportstandorte, die in die Analyse einbezogen wurden, während Abbildung ES-2 die Ergebnisse der Kostenanalyse für die drei kostengünstigsten Importpfade bei jedem der betrachteten Importvolumen zeigt. Die Kosten werden in diesem Bericht in US-Dollar ($) pro Kilogramm (kg) Wasserstoff und pro Megawattstunde (MWh) Wasserstoff angegeben, wobei 1 MWh dem Energiegehalt von etwa 30 kg Wasserstoff entspricht. Die Kostendiagramme im Hauptbericht sind in $/kg angegeben; der Anhang zeigt die gleichen Diagramme umgerechnet in $/MWh.

Abbildung ES-1: Wege für den Import von kohlenstoffarmem Wasserstoff nach Europa

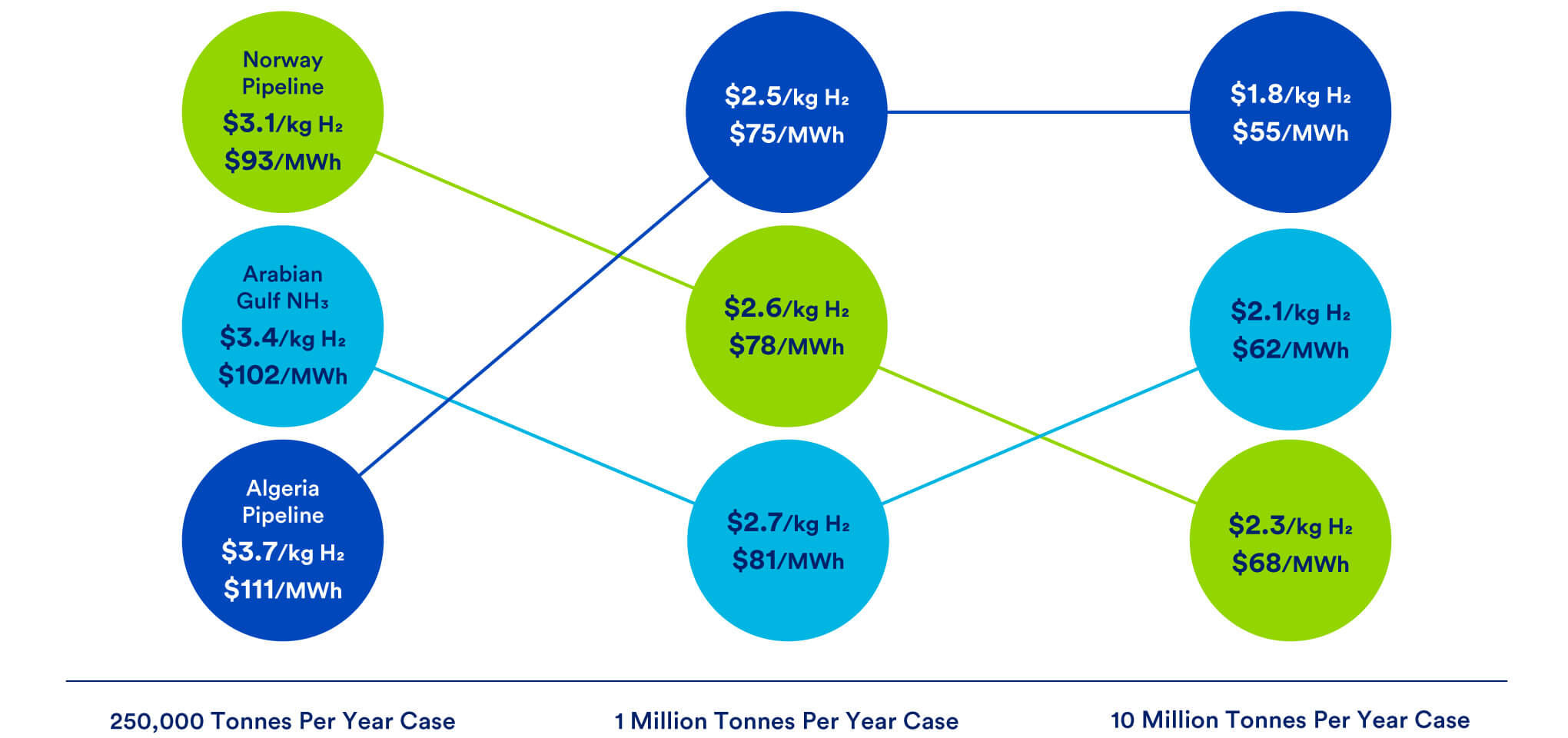

Abbildung ES-2: Niedrigste nivellierte Kosten für die Lieferung von Wasserstoff an den Hafen von Rotterdam über verschiedene Lieferketten hinweg

Zwei Einschränkungen dieser Studie sind erwähnenswert. Erstens berücksichtigt die Analyse nicht die zusätzlichen Kosten für den "letzten Kilometer" der Lieferung von Wasserstoff an die Endverbraucher, die erheblich sein könnten, und sie versucht auch nicht, künftige Wasserstoffpreise vorherzusagen. Die Wasserstoffpreise und damit die Kosten für die Endverbraucher wären sicherlich höher - wahrscheinlich deutlich höher - als die KBR-Schätzungen vermuten lassen, aber die endgültigen Preise für die verschiedenen Nutzer werden von einer Vielzahl von Markt- und Regulierungsfaktoren abhängen, von denen die meisten komplex und äußerst schwer vorherzusehen sind.2

Diese Studie enthält auch keine vollständige Lebenszyklusanalyse von Treibhausgas- oder anderen Emissionen aus der Produktion und dem Transport von Wasserstoff. In der Realität können die vorgelagerten Umweltaspekte je nach den Rohstoffen, dem Energieeinsatz und den Methoden, die zur Erzeugung und zum Transport von Wasserstoff verwendet werden, erheblich sein. Für die Zwecke dieser Analyse legen wir fest, dass künftige Wasserstoffimporte nach Europa als "kohlenstoffarm" eingestuft werden müssen, und gehen dementsprechend von mehreren vereinfachenden Annahmen aus: insbesondere, dass importierter Wasserstoff auf kohlenstoffarme Weise aus Erdgas hergestellt wird, unter Verwendung von kohlenstofffreiem Energieeinsatz mit CO2-abscheidung und Sequestrierung in der Wasserstofferzeugungsanlage;3 dass die von den Seeschiffen für den Wasserstofftransport verwendeten Kraftstoffe am Verwendungsort wenig oder gar keinen Kohlenstoff freisetzen;4 und dass jegliche Prozesswärme, die zur Freisetzung von Wasserstoff aus einem anderen flüssigen Träger in Rotterdam benötigt wird, aus dem Wasserstoff selbst stammt. In der Praxis wird die Verwirklichung einiger dieser Annahmen zusätzliche technische und politische Herausforderungen mit sich bringen, die zwar außerhalb des Rahmens dieser Studie liegen, aber dennoch von Bedeutung sein dürften.

Die Ergebnisse der Kostenanalyse von KBR und anderer Arbeiten von CATF weisen auf mehrere übergeordnete Schlussfolgerungen hin:

- Der Import großer Wasserstoffmengen über große Entfernungen nach Europa - ob per Schiff oder Pipeline - ist teuer und relativ energieineffizient. Dies ist auf mehrere inhärente Eigenschaften von Wasserstoff zurückzuführen, insbesondere auf seine geringe volumetrische Energiedichte.

- Der Transport von verflüssigtem Erdgas (LNG) nach Europa und dessen Verwendung zur Herstellung von Wasserstoff am Ort der Einfuhr (mit kohlenstoffarmen Energieträgern und CO2-abscheidung) ist wahrscheinlich praktikabler und kostengünstiger als der Import von kohlenstoffarmem Wasserstoff von weit entfernten Lieferanten. Diese Option wurde in der KBR-Analyse nicht berücksichtigt, sollte aber weiter untersucht werden, zumal die EU-Länder nach der Störung der europäischen Gasmärkte Anfang 2022 derzeit eine umfangreiche Infrastruktur für den LNG-Import aufbauen.

- Wenn sowohl der Transport per Schiff als auch der Transport per Pipeline in Frage kommt, ist der Transport von Wasserstoff per Pipeline durchweg kostengünstiger. Außerdem bietet sie eine einfachere Lösung als die ausgedehnte Lieferkette für den Seetransport. Es ist jedoch wahrscheinlich, dass geopolitische Erwägungen und nicht rein technisch-wirtschaftliche Faktoren die Entscheidungsfindung über die künftige Entwicklung von Pipelines bestimmen werden.

- Aufgrund von Skaleneffekten sinken die Kosten pro Kilogramm (oder MWh) gelieferten Wasserstoffs bei höheren Importmengen für alle Verkehrsträger und Exportstandorte.

- Die Erdgaspreise haben einen großen Einfluss auf die Kosten des gelieferten Wasserstoffs in dieser Analyse, da sie der Hauptfaktor für die Betriebskosten der Produktion von "blauem" Wasserstoff sind. (Der Begriff "blauer" Wasserstoff bezieht sich auf Wasserstoff, der auf kohlenstoffarme Weise durch Methandampfreformierung mit CO2-abscheidung hergestellt wird; dies war der für die Zwecke dieser Kostenanalyse angenommene Weg der Wasserstoffherstellung). Tatsächlich machen die Erdgaspreise in der wasserstoffproduzierenden Region zwischen 20 % und 70 % der Kosten für den gelieferten Wasserstoff in den von KBR untersuchten Versorgungsketten und Importpfaden aus.

- Wenn Wasserstoff in Form eines flüssigen Trägers wie Ammoniak transportiert wird, ist davon auszugehen, dass die Prozesse zur Freisetzung von reinem Wasserstoff an der Einfuhrstelle einen erheblichen Teil der vom Wasserstoff mitgeführten Energie verbrauchen. Auch die Verflüssigung von reinem Wasserstoff für den Transport ist mit erheblichen Energieverlusten durch Kühlung und Verdichtung verbunden. Diese Verluste können mit Hilfe von Skalierung und technologischen Verbesserungen verringert werden, werden aber wahrscheinlich signifikant bleiben, da sie der grundlegenden Physik, die jeden Schritt in der Versorgungskette bestimmt, inhärent sind.

- Die Verwendung von ungespaltenem Ammoniak anstelle von reinem Wasserstoff könnte in einigen Anwendungen kosteneffizient sein, da der Dehydrierungsschritt am Ende der Wertschöpfungskette entfällt. Tatsächlich bietet ungespaltenes Ammoniak in unserer Analyse den günstigsten Weg für die Lieferung von Wasserstoffmolekülen und übertrifft sogar die Pipeline-Lieferung von reinem gasförmigem Wasserstoff, obwohl das gelieferte Produkt ein anderes ist. Dies ist eine wichtige Erkenntnis angesichts der erwarteten Nachfrage nach Ammoniakimporten zur Verwendung in der Düngemittelproduktion oder als Bunkertreibstoff.

Insgesamt unterstreichen die Ergebnisse dieser Studie die zahlreichen Hürden für den Transport von Wasserstoff auf dem Seeweg, zu denen u. a. der Energiebedarf (und die potenziellen Emissionsauswirkungen) der damit verbundenen Prozesse gehören. In Anbetracht dieser Hürden stimmt CATF mit der allgemeinen Schlussfolgerung einer kürzlich durchgeführten Studie der Europäischen Kommission überein, wonach der größte Teil des Wasserstoffs, der zur Deckung des künftigen europäischen Bedarfs benötigt wird, wahrscheinlich entweder (1) in der Nähe des Endverbrauchsortes produziert oder (2) per Pipeline importiert werden wird. Die Ergebnisse dieser Analyse liegen auch mehreren hochrangigen politischen Empfehlungen zugrunde ( Clean Air Task Force ):

- Pläne für den Einsatz von Wasserstoff sollten sich auf "No-regrets"-Sektoren beschränken, die neben zukünftigen Verwendungszwecken auch bestehende Verwendungszwecke von Wasserstoff als chemischer Rohstoff umfassen, wenn keine anderen energieeffizienten oder kostengünstigen Dekarbonisierungsoptionen zur Verfügung stehen.

- Die Prognosen für den Wasserstoffbedarf sollten überprüft werden, um realistischere Schätzungen zu entwickeln. Gegenwärtig scheinen einige prominente politische Ziele, wie das Ziel der Europäischen Kommission, den europäischen Markt bis 2030 mit 20 Millionen Tonnen sauberem Wasserstoff pro Jahr zu versorgen, keine klare Grundlage zu haben. Realistische Projektionen, die auf einer sorgfältigen Analyse beruhen, sind für die Gestaltung wirksamer und letztlich erfolgreicher politischer Maßnahmen von entscheidender Bedeutung.

- Jeder Wasserstoff, der nach Europa importiert wird, muss wirklich kohlenstoffarm und klimaschonend sein. Um sicherzustellen, dass diese Kriterien erfüllt werden, muss die Europäische Union dringend ein glaubwürdiges und einheitliches internationales System zur Zertifizierung von sauberem Wasserstoff einführen. Ein solches System sollte auf einer strengen Analyse der Lebenszyklustreibhausgasemissionen in der gesamten Wertschöpfungskette beruhen, einschließlich der flüchtigen Methanemissionen bei der Wasserstofferzeugung aus Erdgas sowie der Emissionen bei der Herstellung und beim Bau im Zusammenhang mit dem Primärenergieeinsatz im Wasserstofferzeugungsprozess. Die Analyse der gesamten Wasserstoff-Wertschöpfungskette und die Klarheit über die Zertifizierungsstandards und -anforderungen sind entscheidend für die Schaffung von Marktvertrauen und die Minimierung von Investitionsrisiken.

- Importwege, die sich auf den Ferntransport von verflüssigtem reinem Wasserstoff oder auf einen flüssigen organischen Wasserstoffträger stützen, der eine Dehydrierung zur Freisetzung von reinem Wasserstoff am Importort erfordert, sollten vermieden werden, da sie aus energetischer, emissionsbezogener oder wirtschaftlicher Sicht nicht sinnvoll sind. Der Kapitalbedarf und die nivellierten Kosten für diese Wege sind weitaus höher (in einigen Fällen fast doppelt so hoch) als die Kosten für den Import von Wasserstoff in Form von ungekracktem Ammoniak.

- Angesichts der erheblichen Kostenvorteile von Ammoniak im Vergleich zu anderen Wasserstoffträgern wird es wichtig sein, (1) zu ermitteln, welcher Teil des erwarteten Wasserstoffbedarfs in Europa durch ungespaltenes Ammoniak gedeckt werden könnte, und (2) die Entwicklung entsprechender Technologien und Infrastrukturen für Anwendungen voranzutreiben, für die es keine effizientere oder kostengünstigere Dekarbonisierungsoption gibt.

- Die enorme Herausforderung der Dekarbonisierung erfordert Sorgfalt bei der Gestaltung der öffentlichen Politik und der Ausrichtung der öffentlichen Ressourcen, um den vielversprechendsten und kosteneffizientesten Technologien den Vorrang zu geben. Der Optionswert ist wichtig, aber ebenso wichtig ist es, teure Investitionen in Infrastrukturen zu vermeiden, die von Natur aus ineffizient sind oder wahrscheinlich nicht genutzt werden. Die Realität sieht so aus, dass zusätzliche Technologien und ein tiefgreifender Paradigmenwechsel erforderlich sind, um in Europa und anderswo Netto-Null-Treibhausgasemissionen zu erreichen - die derzeitigen Maßnahmen reichen nicht aus. Eine durchdachte Bewertung des gesamten Spektrums an Strategien, die zur Verringerung der Treibhausgasemissionen zur Verfügung stehen könnten, wird das Risiko erheblich verringern, sowohl die Klima- und Emissionsziele der Europäischen Union zu verfehlen als auch gestrandete Vermögenswerte durch die Fehlallokation öffentlicher Mittel zu schaffen.

Zusätzliche Erkenntnisse aus der Kostenanalyse von KBR zu möglichen Wegen für den Import von kohlenstoffarmem ("blauem") Wasserstoff in den Hafen von Rotterdam

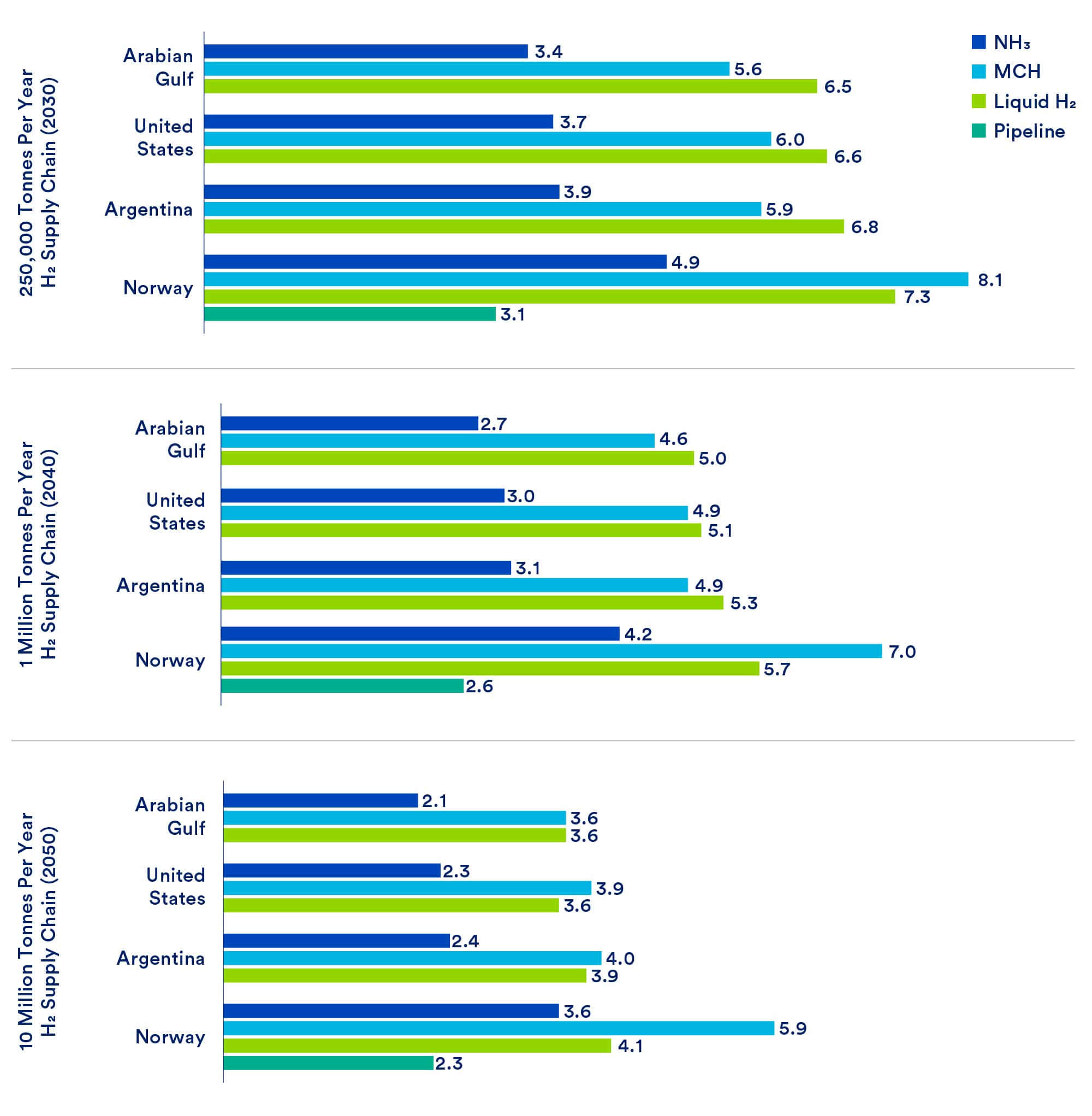

- Von den in dieser Analyse untersuchten Wegen für die Lieferung von Wasserstoff nach Rotterdam wurden drei Optionen über alle Lieferkettenvolumina hinweg durchweg als am kosteneffizientesten eingestuft: gasförmiger Wasserstoff per Pipeline aus Norwegen und Algerien und Ammoniak per Seeschiff aus dem Arabischen Golf. Die geschätzten Kosten pro Kilogramm (oder MWh) gelieferten Wasserstoffs sind bei diesen Optionen niedriger als bei allen anderen Regionen und Transportoptionen, einschließlich des Schiffstransports von flüssigen organischen Wasserstoffträgern (wie Methylcyclohexan) und flüssigem Wasserstoff.

- Beim Pipelinetransport ist Norwegen bei der kleinsten betrachteten Liefermenge (250.000 Tonnen Wasserstoff pro Jahr) der Exporteur mit den niedrigsten Kosten. Bei höheren Pipeline-Transportmengen ist Algerien aufgrund seiner niedrigeren Erdgaspreise der Exporteur mit den niedrigsten Kosten.

- Unter den betrachteten Seetransportoptionen erweist sich Ammoniak als der kostengünstigste Transporteur, unabhängig vom Exportstandort. Der Arabische Golf ist der kostengünstigste Exporteur, was vor allem auf eine Kombination aus niedrigen Erdgaspreisen, geografischer Nähe zu Rotterdam und wettbewerbsfähigen Baukosten zurückzuführen ist.

- Die geschätzten Kosten für Ammoniakimporte aus Nord- und Südamerika liegen in der Größenordnung von 10-15 % über den geschätzten Kosten für Ammoniakimporte aus dem Arabischen Golf (die modellierte Kostendifferenz liegt zwischen 0,20 und 0,40 $ pro Kilogramm geliefertem Wasserstoff oder 6-12 $ pro MWh geliefertem Wasserstoff, je nach Gesamtimportvolumen).

- Über alle Lieferketten hinweg rangierte der Import von Wasserstoff in Form von Ammoniak von der US-Golfküste durchweg an vierter Stelle der kosteneffizientesten Optionen. Die Position der USA könnte sich weiter verbessern, da sich die Unterschiede bei den Erdgaspreisen zwischen den US-amerikanischen und den europäischen Drehkreuzen vergrößern und in den USA kürzlich politische Anreize verabschiedet wurden, darunter eine neue Steuergutschrift für die Produktion von sauberem Wasserstoff im Rahmen des Inflation Reduction Act von 2022.

1. Einleitung

Weltweit wächst der Konsens darüber, dass die vollständige Dekarbonisierung ein erweitertes Angebot an fortschrittlichen, klimafreundlichen Technologien erfordert, darunter Brennstoffe, die kohlenstoffarm hergestellt werden können und am Ort der Nutzung kein Kohlendioxid ausstoßen. Solche Kraftstoffe werden benötigt, um den Energiebedarf bestimmter industrieller Prozesse und Sektoren zu decken, die nicht ohne Weiteres durch andere Mittel, wie etwa die Elektrifizierung, dekarbonisiert werden können.

Das Interesse an Wasserstoff als Hauptkandidat für die Deckung des Bedarfs an kohlenstoffarmen Kraftstoffen hat in den letzten Jahren zugenommen. Damit Wasserstoff eine bedeutende Rolle spielen kann, müssen jedoch kosteneffiziente, umweltfreundliche Technologien für die Herstellung, die Speicherung, den Transport und die Nutzung von Wasserstoff entwickelt und rasch verbreitet werden. In diesem Zusammenhang ist es eine besondere Herausforderung, Wege zu finden, um Wasserstoff in großen Mengen kostengünstig über große Entfernungen zu transportieren, und zwar sowohl als Voraussetzung für das Entstehen wettbewerbsfähiger globaler Märkte für sauberen Wasserstoff als auch um Regionen mit hohem Bedarf, wie Europa, den Zugang zu kostengünstigeren Lieferanten in anderen Teilen der Welt zu ermöglichen.

Um diese Fragen zu untersuchen, beauftragte CATF das in Houston ansässige Beratungsunternehmen KBR Inc. mit der Erstellung eines Modells der Kosten verschiedener Wege für die Lieferung von kohlenstoffarmem Wasserstoff aus wahrscheinlichen Erzeugerregionen nach Europa - insbesondere zum Hafen von Rotterdam in den Niederlanden. Rotterdam wurde in dieser Analyse als Eintrittspunkt für importierten Wasserstoff gewählt, weil der Hafen ein bedeutender Wirtschaftsfaktor in Europa ist, ein wichtiges Bunkerkreuz darstellt und an zahlreiche Schwerindustrieanlagen angrenzt, die potenziell importierten Wasserstoff verwenden können. Darüber hinaus hat der Rotterdamer Hafenbetreiber angekündigt, dass er bis 2050 eine Kapazität von 20 Millionen Tonnen Wasserstoffimporten pro Jahr schaffen will.

Durch die Entwicklung detaillierter Kostenschätzungen für jedes Element der kohlenstoffarmen Wertschöpfungskette sollte die Analyse die Auswirkungen verschiedener Entscheidungen in Bezug auf den Wasserstoffträger, die Transportart und den Exportstandort verdeutlichen. Dieser Bericht fasst die Ergebnisse der KBR-Analyse zusammen und hebt die wichtigsten Schlussfolgerungen für politische Entscheidungsträger und Interessengruppen hervor.5

Der Rest dieses Berichts ist wie folgt gegliedert: Abschnitt 2 liefert Hintergrund und Kontext für die Analyse. Abschnitt 3 beschreibt potenzielle Wasserstoffträger und Wertschöpfungsketten. Abschnitt 4 gibt einen Überblick über den Ansatz und die Methodik der Studie und verweist auf wichtige Annahmen und Datenquellen. Abschnitt 5 stellt die Ergebnisse vor. Abschnitt 6 enthält eine kurze Erörterung des aktuellen politischen Kontextes für Investitionen in sauberen Wasserstoff. In Abschnitt 7 werden abschließend politische Empfehlungen und Bereiche für weitere Forschung erörtert.

2. Hintergrund und Kontext für die Analyse

2.1 Das Argument für kohlenstoffarmen Wasserstoff

International besteht nicht nur weitgehende Einigkeit über die Dringlichkeit einer raschen Verringerung der Treibhausgasemissionen, um die schlimmsten Auswirkungen des Klimawandels zu vermeiden, sondern auch über die wichtigsten Elemente einer tragfähigen Strategie zur vollständigen Dekarbonisierung der Wirtschaft. Umfassende Anstrengungen zur Steigerung der Energieeffizienz und zur Elektrifizierung möglichst vieler Energieendverbraucher bei gleichzeitiger rascher Dekarbonisierung der Stromversorgung haben eindeutig hohe Priorität und werden von politischen Entscheidungsträgern und Analysten mit großer Aufmerksamkeit verfolgt. Es wird aber auch zunehmend anerkannt, dass zusätzliche Technologien und politische Maßnahmen erforderlich sind, um bestimmte Sektoren und Endverbraucher, die sich nur schwer elektrifizieren lassen, anzugehen.

Diese Studie konzentriert sich auf kohlenstoffarmen Wasserstoff, der als potenzielle Option für die Dekarbonisierung bestimmter energieintensiver Sektoren (z. B. schwerer Fernverkehr) und Industrien (z. B. Zement, Eisen und Petrochemie) wieder an Aufmerksamkeit gewinnt6.7 Als Teil eines Portfolios fortschrittlicher sauberer Energietechnologien bietet Wasserstoff mehrere Vorteile: Er kann mit geringen Emissionen aus einer Vielzahl von Rohstoffen und mit einer Vielzahl von Methoden hergestellt werden, er stößt am Einsatzort kein Kohlendioxid (CO2) aus, und er ist vielseitig und kann in einer Reihe von Anwendungen eingesetzt werden.

Aus diesen Gründen sehen viele Experten - und in zunehmendem Maße auch viele Regierungen und Wirtschaftsführer - eine Rolle für Wasserstoff bei der Umstellung auf saubere Energie, die in den nächsten Jahrzehnten weltweit erfolgen muss.

Um dieses Potenzial auszuschöpfen, müssen jedoch erhebliche Hürden überwunden werden, darunter die wichtigsten:

- Entwicklung und rasche Verbreitung kosteneffizienter kohlenstoffarmer Technologien für die Herstellung, den Transport, die Speicherung und die Verteilung von Wasserstoff.

- Ausweitung des Einsatzes von Wasserstoff in Sektoren, in denen er derzeit nicht auf dem Markt vertreten ist. Eine damit zusammenhängende Herausforderung - die Entwicklung groß angelegter Wasserstofftransportsysteme, die erforderlich sind, um Regionen mit höheren Kosten für den Verbrauch mit Regionen mit niedrigeren Kosten für die Erzeugung zu verbinden - gab den Anstoß für diese Studie.

2.2 Grundlagen des Wasserstoffs: aktueller Markt und neue Herausforderungen

Wasserstoff wird bereits in einer Vielzahl von Anwendungen außerhalb des Energiebereichs eingesetzt, vor allem als chemischer Rohstoff bei der Erdölraffination, zur Herstellung von Ammoniak für Düngemittel und bei der Produktion von Methanol. Weitere gängige industrielle Anwendungen für Wasserstoff finden sich in der Lebensmittel- und Arzneimittelproduktion, der Glas- und Halbleiterherstellung und der Metallverarbeitung. Tatsächlich hat das Wachstum in diesen Sektoren die weltweite Nachfrage nach Wasserstoff stark ansteigen lassen, die nach Angaben der Internationalen Energieagentur (IEA) im Jahr 2021 94 Millionen Tonnen8 erreichen wird.9

Wasserstoff ist ein in der Umwelt der Erde reichlich vorhandenes Element, aber da er in der Natur nur in Verbindung mit anderen chemischen Elementen vorkommt, muss reiner Wasserstoff (H2) aus wasserstoffhaltigen Rohstoffen hergestellt werden. Die kostengünstigste und heute am weitesten verbreitete Methode zur Herstellung von reinem Wasserstoff ist die Methan-Dampfreformierung (SMR): Bei diesem Verfahren reagiert Erdgas, das zum größten Teil aus Methan (CH4) besteht, in Gegenwart eines Katalysators mit Hochtemperaturdampf, um reines Wasserstoffgas und Kohlenmonoxid zu erzeugen. Eine weitere herkömmliche Produktionsmethode besteht in der Vergasung von Kohle oder einem anderen Kohlenwasserstoff-Einsatzmaterial (z. B. Kohle gemischt mit Biomasse oder Kunststoffabfällen).

In den letzten Jahren entfielen fast zwei Drittel der weltweiten Wasserstoffproduktion auf SMR unter Verwendung von Erdgas und weitere 19 % auf die Kohlevergasung (vor allem in China).10 So wie sie derzeit praktiziert werden, sind diese Methoden relativ kohlenstoffintensiv: Schätzungen zufolge verursacht die Wasserstoffproduktion heute 6 % des weltweiten Erdgasverbrauchs und fast 900 Millionen Tonnen CO2-Emissionen jährlich.11

Wasserstoff kann auch hergestellt werden, indem elektrischer Strom durch Wasser geleitet wird, um die Wasserstoffatome von den Sauerstoffatomen zu trennen (Elektrolyse). Diese Methode kann kohlenstofffrei sein, wenn der verwendete Strom aus emissionsfreien Quellen wie erneuerbaren Energiequellen (z. B. Wind- und Sonnenenergie) oder Kernkraft stammt. Der Begriff "grüner" Wasserstoff bezieht sich im Allgemeinen auf Wasserstoff, der durch Elektrolyse unter Verwendung von Strom aus erneuerbaren Energiequellen hergestellt wird. Die Elektrolyse ist jedoch derzeit sehr viel teurer als andere Arten der Wasserstofferzeugung; aus diesem Grund macht sie nur etwa 2 % der derzeitigen Wasserstoffproduktion weltweit aus.12

Der Einsatz von Technologien zur Abscheidung und Speicherung von CO2-Emissionen, damit diese nicht in die Atmosphäre gelangen, bietet die Möglichkeit, die Emissionen der derzeitigen, auf fossilen Brennstoffen basierenden Wasserstoffproduktion erheblich zu reduzieren: Kohlenstoffarmer Wasserstoff, der durch SMR mit CO2-abscheidung hergestellt wird, wird oft als "blauer" Wasserstoff bezeichnet, um ihn von konventionellem ("grauem") Wasserstoff oder kohlenstoffarmem "grünem" Wasserstoff zu unterscheiden. Dieser Produktionsweg sollte mit strengen Methanemissionskontrollen verbunden werden, die der Wasserstoffproduktionsanlage vorgeschaltet sind.

Die Kosten für die Herstellung von grauem Wasserstoff durch konventionelle SMR oder Vergasung sind stark von den Preisen für fossile Brennstoffe abhängig. Nach Angaben der IEA lagen die Kosten für die Herstellung von Wasserstoff aus Erdgas im Jahr 2021 in verschiedenen Teilen der Welt zwischen einem niedrigen Wert von 1 $ pro Kilogramm (kg) und 2,5 $ pro kg (etwa 30-75 $ pro MWh Wasserstoff). Derselbe IEA-Bericht schätzt, dass die Hinzufügung von CO2-abscheidung zur Verringerung der CO2-Emissionen die Produktionskosten für blauen Wasserstoff auf etwa 1,5 bis 3 $ pro kg (ca. 45 bis 90 $ pro MWh) erhöht, während die derzeitigen Kosten für die Wasserstoffproduktion durch mit erneuerbaren Energien betriebene Elektrolyse zwischen 4 und 9 $ pro kg (ca. 120 bis 270 $ pro MWh) liegen.13

Die Senkung der Produktionskosten für kohlenstoffarmen Wasserstoff ist natürlich eine der Prioritäten, um die verstärkte Nutzung von Wasserstoff als Teil einer umfassenderen Dekarbonisierungsstrategie zu ermöglichen. Die Wasserstoffproduktion ist jedoch nur ein Teil der Wertschöpfungskette für sauberen Wasserstoff - erhebliche Investitionen

und technologische Verbesserungen sind auch für den Aufbau der Infrastruktur für den Transport, die Speicherung und die Verteilung von Wasserstoff sowie für die Anpassung der Endverbrauchertechnologien erforderlich, damit diese effizient mit Wasserstoffkraftstoff betrieben werden können, der andere Verbrennungseigenschaften hat als herkömmliche fossile Kraftstoffe.

Insbesondere der Transport und die Speicherung stellen eine Herausforderung dar, da reiner Wasserstoff, der bei Umgebungstemperatur und -druck als Gas vorliegt, eine weitaus geringere Dichte aufweist als herkömmliche fossile Brennstoffe und durch Kompression und/oder Kühlung verdichtet werden muss, um effizient gehandhabt werden zu können.14

Einmal komprimiert, kann gasförmiger Wasserstoff kostengünstig über Pipelines transportiert werden. Für den Transport per Schiff muss der Wasserstoff jedoch entweder verflüssigt oder in einen chemischen "Träger" umgewandelt werden, der leichter zu transportieren und in großen Mengen zu speichern ist. Wie in Abschnitt 3 ausführlicher erörtert, sind beide Ansätze mit mehreren Prozessschritten verbunden, von denen jeder die gesamte Wertschöpfungskette technologisch und betrieblich komplexer macht und erhebliche Energie- und Effizienzverluste mit sich bringt - mit entsprechenden Auswirkungen auf die Kosten.15

3. Potenzielle Verkehrsträger und Wertschöpfungsketten für einen globalen Wasserstoffmarkt

In diesem Abschnitt werden die verschiedenen Wasserstoffträger und Transportoptionen beschrieben, die für diese Analyse in Betracht gezogen wurden, wobei die wichtigsten Komponenten der Wertschöpfungskette in jedem Fall identifiziert und potenziell wichtige Überlegungen zu Energie, Infrastruktur und Handhabung hervorgehoben werden. Für den Transport per Seeschiff werden Flüssigwasserstoff, Methylcyclohexan (MCH) und Ammoniak untersucht. Der Transport per Pipeline wurde als einzige praktikable Option für groß angelegte Importe von gasförmigem Wasserstoff betrachtet, sofern dies geografisch möglich ist; er wird nach den Optionen für den Transport per Schiff diskutiert (Abschnitt 3.5).16

3.1 Die Wasserstofferzeugungsanlage

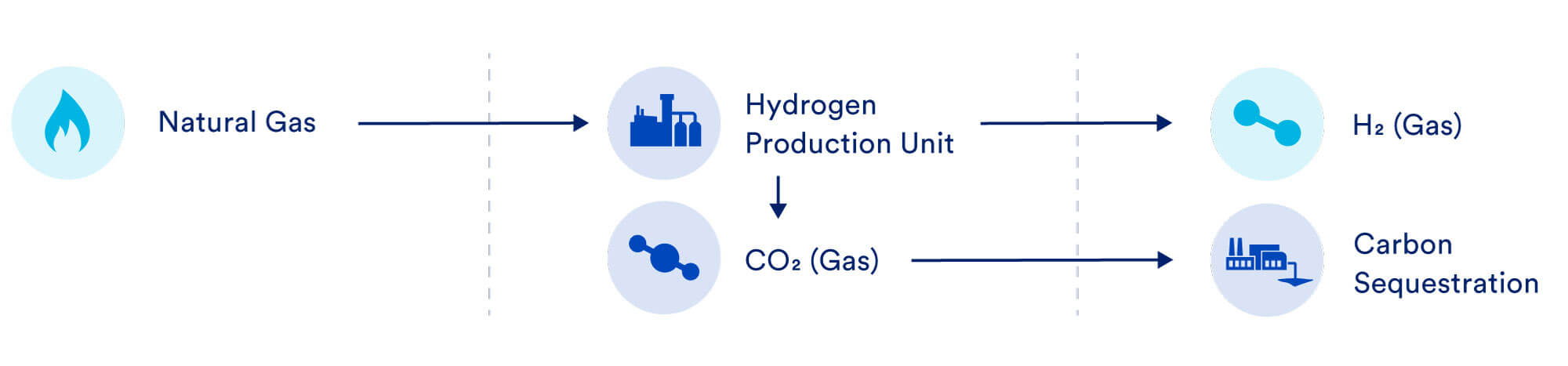

Die Wertschöpfungskette für alle in dieser Analyse betrachteten Wasserstoffträger beginnt mit einer Anlage, die Erdgas als Ausgangsstoff verwendet und durch automatische thermische Reformierung (ATR) reines Wasserstoffgas aus Methan erzeugt. Mehrere derzeit vorgeschlagene ATR-Anlagen haben Zielabscheidungsraten von mehr als 95 % bis 97 %. In dieser Analyse wird von einer 97%igen Abscheidung von CO2-Emissionen aus künftigen ATR-Wasserstoffanlagen ausgegangen; ferner wird angenommen, dass das gesamte abgeschiedene CO2 komprimiert und in oder in der Nähe der Wasserstofferzeugungsanlage entsorgt wird.

Abbildung 1: Wasserstoff-Wertschöpfungskette - kohlenstoffarme Wasserstoffproduktion

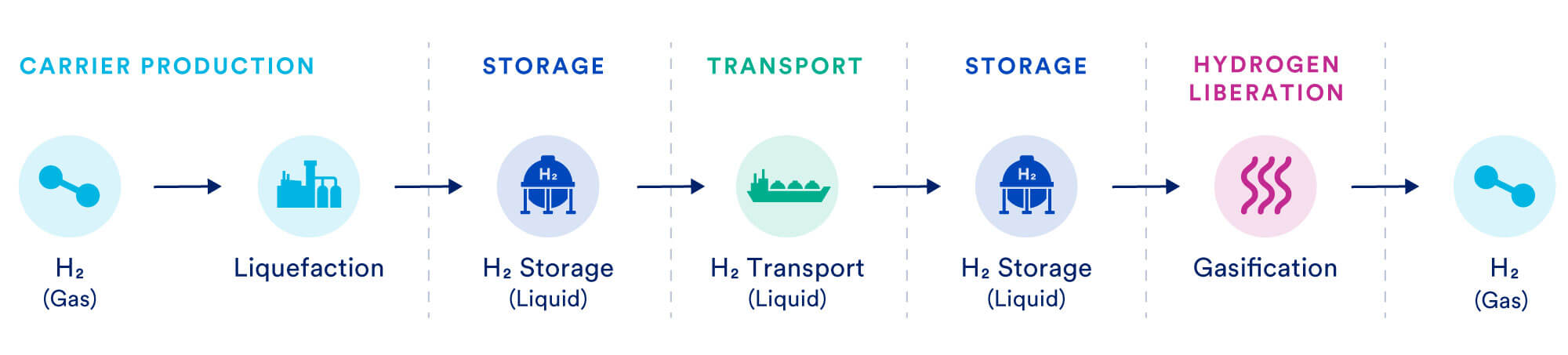

3.2 Flüssiger Wasserstoff (LH2)

Abbildung 2 veranschaulicht die Wertschöpfungskette für flüssigen Wasserstoff, die mit der Komprimierung und Kühlung von gasförmigem Wasserstoff am Exportstandort beginnt, um ihn für den Export zu verflüssigen. Der Energiebedarf für diesen Schritt ist erheblich, da der Wasserstoff auf eine Temperatur von -253 °C gekühlt und anschließend auf dieser Temperatur gehalten werden muss. Für die Zwecke dieser Analyse geht KBR davon aus, dass flüssiger Wasserstoff auch als Bunkertreibstoff während des Transports dienen würde - mit anderen Worten: Schiffe, die flüssigen Wasserstoff transportieren, würden einen Teil ihrer Ladung auf dem Weg zum Importort verbrauchen. Die Notwendigkeit, flüssigen Wasserstoff während der gesamten Lagerung, des Transports und des Umschlags bei sehr niedrigen Temperaturen zu halten, hat erhebliche Energie- und Kostenauswirkungen auf diese Wertschöpfungskette; sie erhöht auch die Infrastrukturkosten - einschließlich der Kosten für kryogene Speicherbehälter, kryogene Rohrleitungen und andere Spezialausrüstung - sowohl am Import- als auch am Exportstandort.

Aufgrund dieser Verflüssigungs- und Speicheranforderungen ist Flüssigwasserstoff der kapitalintensivste unter den betrachteten Importpfaden. Die Handhabung großer Mengen flüssigen Wasserstoffs würde auch eine erhebliche Steigerung der heutigen Kapazitäten erfordern. Darüber hinaus hat sich der Transport von Flüssigwasserstoff per Schiff zwar bewährt, ist aber noch Jahre davon entfernt, ein etabliertes, kommerzielles und zuverlässiges Verfahren für den Transport großer Wasserstoffmengen zu sein, das auch nur annähernd die Größenordnung von Flüssigerdgas (LNG) erreicht. Zu den Herausforderungen gehören die Beherrschung des Abdampfens während der Lagerung, der Be- und Entladevorgänge und die Begrenzung der Emissionen in der Lieferkette.

Abbildung 2: Wasserstoff-Wertschöpfungskette - Flüssigwasserstoff als Trägerstoff

3.3 Methylcyclohexan (MCH)

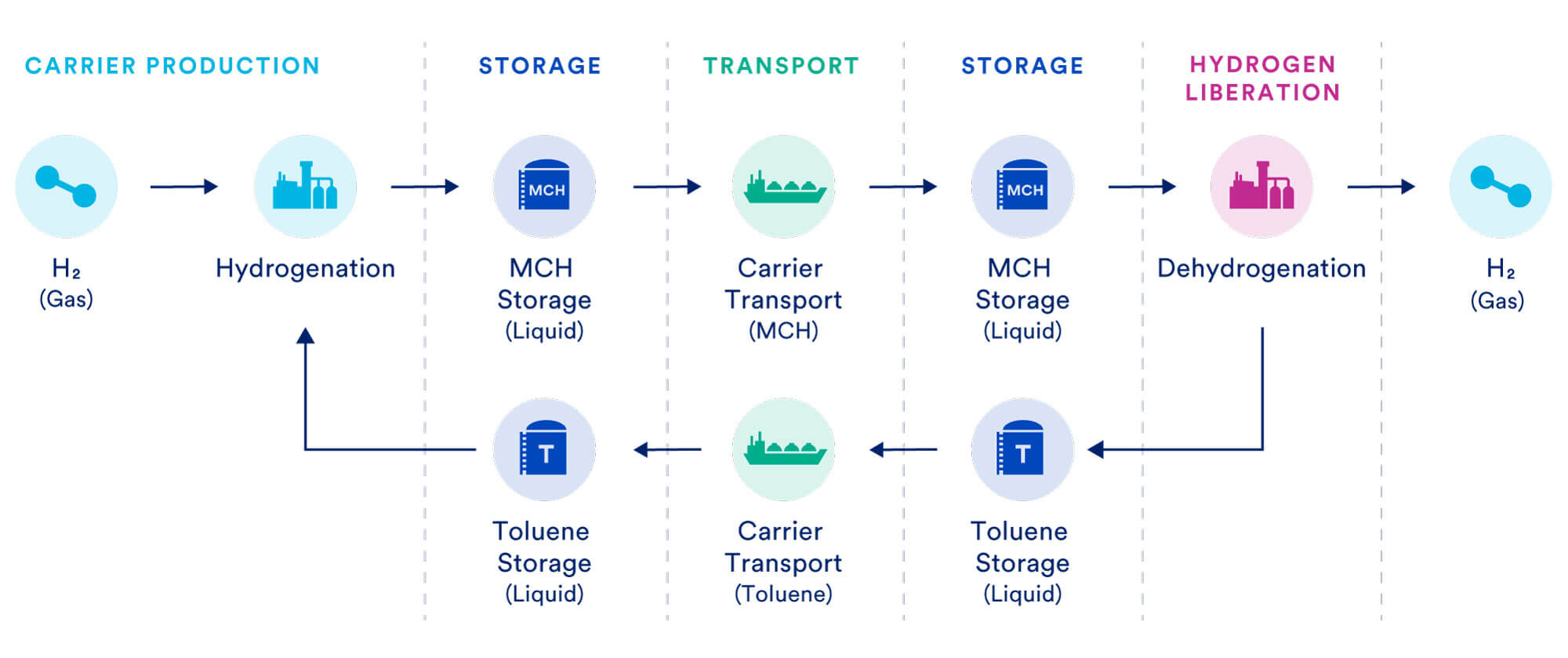

In dieser Wertschöpfungskette wird gasförmiger Wasserstoff zur Hydrierung von Toluol, einem organischen Lösungsmittel, verwendet, um flüssiges Methylcyclohexan (MCH) zu bilden, ein weiteres organisches Lösungsmittel, das für den Seetransport geeignet ist. Am Bestimmungsort angekommen, wird MCH dehydriert, um Wasserstoff und das ursprüngliche Toluolmolekül freizusetzen, das dann zum Exporteur zurückgeschickt wird, um den Kreislauf erneut zu beginnen. Aus Sicht der Lagerung und des Transports haben flüssige organische Wasserstoffträger (LOHC) wie MCH und Toluol mehrere Vorteile: Beide sind bei Umgebungstemperaturen flüssig, weisen eine relativ geringe Flüchtigkeit und Toxizität auf und ähneln ansonsten den bekannten Kraftstoffen auf Erdölbasis, was die Handhabung und die Anforderungen an die Infrastruktur vereinfacht.

Die Wertschöpfungskette von Toluol/MCH hat jedoch auch deutliche Nachteile. Zum einen ist an den Export- und Importterminals eine umfangreiche Lagerinfrastruktur sowohl für Toluol als auch für seine hydrierte Form, MCH, erforderlich. Ein weiterer Nachteil ist die Notwendigkeit, Toluol umzuladen und an den Exportstandort zurückzuschicken. Außerdem bestehen nur etwa 6 % des Gewichts von MCH aus Wasserstoff. Das bedeutet, dass ein Großteil der Transportkosten und des Energieaufwands für diesen Importweg auf den Transport des organischen Flüssigträgers entfällt und nicht auf den Wasserstoff selbst. Die Analyse von KBR geht davon aus, dass Schiffe, die MCH transportieren, mit LNG betrieben werden. Die Notwendigkeit, große Mengen an Toluol zu liefern, stellt eine weitere Herausforderung dar, insbesondere wenn man bedenkt, dass Toluol größtenteils ein Nebenprodukt der Raffination ist.

Wichtig ist, dass diese Wahl des Energieträgers am Ende der Wertschöpfungskette aufgrund des erheblichen Wärme- und Stromverbrauchs, der für die Dehydrierung von MCH und die Lieferung von gereinigtem Wasserstoff als Endprodukt erforderlich ist, zu erheblichen Energieeinbußen führt. Allein der Dehydrierungsprozess kann 43 % bis 52 % des in der Erzeugungsanlage produzierten Wasserstoffs verbrauchen und erhöht das anfängliche Produktionsvolumen, das erforderlich ist, um eine gleichwertige Menge an Wasserstoff am Importstandort zu liefern, erheblich. Während das Verfahren zur Hydrierung von Toluol zu MCH technologisch ausgereift ist und bereits in mehreren Industriezweigen eingesetzt wird, gilt dies nicht für den umgekehrten Prozess der Dehydrierung von MCH zur Gewinnung von reinem Wasserstoff.

Abbildung 3: Wasserstoff-Wertschöpfungskette - Toluol / MCH als Wasserstoffträger

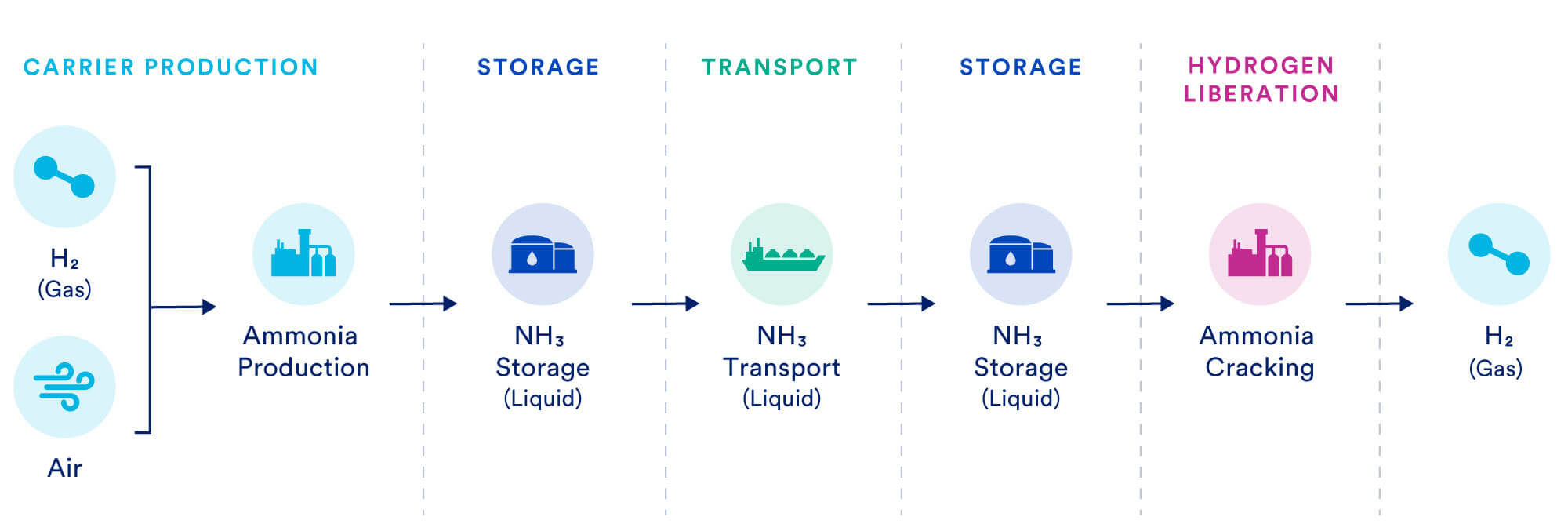

3.4 Ammoniak (NH3)

Ammoniak ist eine weitere Chemikalie, die als potenzieller Träger für den Wasserstofftransport in großem Maßstab Interesse geweckt hat. Ammoniak ist bereits eine der weltweit am häufigsten verwendeten Chemikalien. Daher sind die Produktionsmethoden ausgereift, die Anforderungen an Lagerung und Transport sind gut bekannt, und es gibt bereits eine umfangreiche Infrastruktur für die Produktion und Verteilung von Ammoniak, einschließlich Schiffen und Terminals. Ammoniak ist auch in Bezug auf die Temperatur- und Druckbedingungen, die erforderlich sind, um es flüssig zu halten, viel weniger anspruchsvoll als LH2 - das bedeutet, dass es in gewöhnlichen Drucktanks des Typs C gelagert werden kann und keine spezielle Handhabung oder Ausrüstung erfordert. Dennoch birgt Ammoniak gewisse Toxizitätsgefahren, die durch einen starken Anstieg der Ammoniakverschiffungen auf dem Seeweg noch verstärkt werden könnten. (Die etwa 20 Millionen Tonnen Ammoniak, die derzeit jedes Jahr per Schiff transportiert werden, machen weniger als 15 % des heutigen Weltmarkts für Ammoniak aus).

Abbildung 4 veranschaulicht die Wertschöpfungskette für Ammoniak. Wie in der Abbildung dargestellt, geht KBR davon aus, dass das Haber-Bosch-Verfahren, das bereits den größten Teil der weltweiten Ammoniakproduktion ausmacht, zur Umwandlung von gasförmigem Wasserstoff und Luft in Ammoniak verwendet wird. Dieser Teil der Wertschöpfungskette erfordert den Einsatz von Wärme und Elektrizität, aber die entsprechenden Technologien und Prozesse sind ausgereift.

Im Gegensatz dazu befinden sich die Technologien, die für eine effiziente Dehydrierung (oder das "Cracken") von Ammoniak erforderlich sind, um Wasserstoff freizusetzen, sobald es den Einfuhrort erreicht, noch in einem relativ frühen Entwicklungsstadium. Die derzeitigen Verfahren zum Cracken von Ammoniak erfordern einen erheblichen Energieaufwand.

Aufgrund dieser Anforderungen hat KBR auch den Fall betrachtet, dass Ammoniak ohne Dehydrierung (Cracken) zur Verwendung in Anwendungen wie Schiffsbunkerung, Stromerzeugung und anderen Endmärkten geliefert wird. Dieser Fall ermöglicht zwar keinen direkten Vergleich mit den Wertschöpfungsketten anderer Wasserstoffträger, bei denen davon ausgegangen wird, dass sie hochreinen Wasserstoff als Endprodukt liefern, kann aber eine realistische Option sein, um die Kosten des Übergangs zu kohlenstoffarmem Wasserstoff in einigen Energieanwendungen zu senken. Wie bei Flüssigwasserstoff wird in der Analyse davon ausgegangen, dass Schiffe, die Ammoniak transportieren, Ammoniak als Bunkertreibstoff verwenden, d. h. einen Teil ihrer Ladung unterwegs verbrauchen.

Abbildung 4: Wasserstoff-Wertschöpfungskette - Ammoniak als Wasserstoffträger

3.5 Transport von gasförmigem Wasserstoff in Pipelines

Im Gegensatz zu den in dieser Analyse betrachteten Flüssigträgeroptionen ist die Wertschöpfungskette für den Pipelinetransport von gasförmigem Wasserstoff relativ einfach. Die energieintensiven Schritte der Verflüssigung des Wasserstoffs oder der Umwandlung in einen Trägerstoff am Exportstandort und der anschließenden Umkehrung des Prozesses zur Freisetzung des Wasserstoffs am Importstandort werden vollständig vermieden, und auch die sonstigen Anforderungen an die Lagerung und den Transport sind stark reduziert. Gasförmiger Wasserstoff muss für den Pipelinetransport komprimiert werden, aber der damit verbundene Energiebedarf ist relativ bescheiden.17

Die geringe volumetrische Energiedichte von Wasserstoff bedeutet jedoch, dass der Energiebedarf für die Lieferung von Wasserstoff per Pipeline dreimal so hoch ist wie für die Lieferung einer entsprechenden Energiemenge in Form von Erdgas. Die Lieferung von Wasserstoff über Pipelines hat den Vorteil, dass sie technologisch ausgereifter und bewährter ist als die Transportwege über den Seeweg. Die Entfernung ist jedoch ein größeres Hindernis für den Pipelinetransport, wodurch die Zahl der potenziellen Exportstandorte, die auf diesem Weg kostengünstig kohlenstoffarmen Wasserstoff nach Europa liefern könnten, begrenzt ist. Darüber hinaus kann der Aufbau einer neuen Pipeline-Infrastruktur - insbesondere über nationale Grenzen hinweg - politische Schwierigkeiten mit sich bringen, die bei Transporten auf dem Seeweg nicht auftreten würden.

4. Methodik

4.1 Umfang der Analyse und Studiendesign

Bei der KBR-Analyse wurden vier verschiedene Wege für die Lieferung von Wasserstoff (flüssiger Wasserstoff, MCH und Ammoniak über den Seeverkehr und gasförmiger Wasserstoff über Pipelines), sechs potenzielle Exportstandorte (Algerien, Argentinien, Norwegen, Katar, Saudi-Arabien und die Vereinigten Staaten) und drei Importmengen (250.000, 1 Million und 10 Millionen Tonnen pro Jahr) berücksichtigt, die 2030, 2040 bzw. 2050 erreicht werden sollen. Darüber hinaus hat KBR zwei Szenarien für Ammoniak als Wasserstoffträger in Betracht gezogen: In einem Szenario würde das nach Europa gelieferte Ammoniak direkt als Brennstoff verwendet; im anderen Szenario würde das Ammoniak nach seiner Ankunft in Europa "gecrackt" werden, um reinen Wasserstoff freizusetzen.

Abbildung 5: Pfade für kohlenstoffarme Wasserstoffimporte nach Europa

Tabelle 1: Schlüsselparameter des Studiendesigns

| Variabel | Spezifikation |

|---|---|

| Menge des geliefertenH2 (Tonnen/Jahr) | 250,000 /1,000,000/ 10,000,000 |

| Transportunternehmen | LH2 / NH3 / MCH |

| Seetransport (LH2 / NH3 / MCH) | Norwegen / Vereinigte Staaten / Argentinien / Katar / Saudi-Arabien |

| Pipeline-Transport (H2-Gas ) | Norwegen / Algerien |

| Anzahl der Fälle | 71 |

Tabelle 1 fasst die für diese Analyse berücksichtigten Parameterkombinationen zusammen, die insgesamt 71 verschiedene Fälle ergeben. (Wie bereits erwähnt, wurde in allen Fällen davon ausgegangen, dass die Wasserstoffeinfuhren über den Rotterdamer Hafen erfolgen). Für Algerien wurde nur der Pipeline-Transport von gasförmigem Wasserstoff berücksichtigt; für Argentinien, Katar, Saudi-Arabien und die Vereinigten Staaten wurde nur der Transport von flüssigem Wasserstoff, flüssigem Ammoniak oder MCH auf dem Seeweg berücksichtigt. Für Norwegen wurden sowohl der Transport von flüssigem Wasserstoff, Ammoniak oder MCH auf dem Seeweg als auch der Transport von gasförmigem Wasserstoff in Pipelines berücksichtigt.

Für jeden Fall schätzte KBR die nivellierten Kosten des gelieferten Wasserstoffs (LCOH) in US-Dollar pro Kilogramm ($/kg) und berücksichtigte dabei alle wichtigen Komponenten der Wasserstoff-Wertschöpfungskette. Diese Komponenten umfassen:

- Wasserstofferzeugung, einschließlich der Wasserstofferzeugungsanlage und des CO2-abscheidung und Sequestrierungssystems.

- Trägerproduktion und -export, einschließlich Trägerproduktion und -synthese, Exportlager und Exportanleger.

- Transport per Seeschiff oder Pipeline (der Transport per Pipeline wurde nur für die Exportstandorte Algerien und Norwegen in Betracht gezogen).

- Import, einschließlich Importanlegestelle, Trägerspeicherung und ggf. Wiederverdampfung/Befreiung von Wasserstoff in der Importanlage.

Die Kostenschätzungen von KBR wurden mit einem hauseigenen Modellierungstool entwickelt, das die standortspezifischen Investitions- und Betriebskosten (CAPEX bzw. OPEX) in den verschiedenen Segmenten der Wasserstoff-Wertschöpfungskette (Produktion, Export, Transport und Import) berücksichtigt, um die gesamten LCOH am Importstandort zu berechnen. CAPEX für jede Komponente der Versorgungskette umfasst Kosten für Materialien, Konstruktion, Design und Projektmanagement, Versicherung und Zertifizierung sowie Kosten für unvorhergesehene Ereignisse.18 OPEX für jede Komponente umfasst Kosten für festen Betrieb und Wartung, Stromverbrauch, Erdgas-Einsatzstoffe und Nicht-Wasserstoff-Brennstoffe (z. B. LNG in den Fällen, in denen MCH auf dem Seeweg transportiert wird).19 Die Kosten- und Preisdaten stammen aus dem Jahr 2021 und sind nicht inflationsbereinigt (siehe weitere Erörterung der Datenquellen und Annahmen in Abschnitt 4.2). Kosten für Gebühren und Steuern wurden nicht berücksichtigt, und die Analyse berücksichtigt keine Kohlenstoffemissionsgutschriften, die durch die Verwendung oder den Import von kohlenstoffarmem Wasserstoff erzeugt werden könnten. Ein Discounted-Cashflow-Modell mit einem Abzinsungssatz oder gewichteten durchschnittlichen Kapitalkosten von 10 % und einer angenommenen Lebensdauer der Anlage von 30 Jahren wurde für die Berechnung der Stromgestehungskosten verwendet.

Zur Berechnung der geschätzten Kosten für Wasserstoffimporte per Pipeline verwendete KBR PIPESIM, um die erforderlichen Pipelines zu dimensionieren. Dabei wurde von einem Wasserstoff-Eingangsdruck von 80 bar (typisch für die bestehende europäische Gastransportinfrastruktur) und der Installation von Verdichterstationen ausgegangen, wenn der Ausgangsdruck unter 40 bar fällt. Die Leitungsgrößen wurden so festgelegt, dass Verdichterstationen in Abständen von etwa 100 Kilometern benötigt würden. CAPEX und OPEX wurden mit der Software von IHS Que$tor geschätzt (Stand: erstes Quartal 2021), wobei die OPEX den importierten Strom für die Pipeline-Kompressorstationen mit angenommenen Kosten von 80 $ pro Megawattstunde (MWh) einschließen. Der Strom für den Betrieb von Pipeline-Verdichterstationen macht einen erheblichen Teil der OPEX-Kosten für den Pipelinetransport aus. Die Offshore-Pipelines in Norwegen und Algerien wurden so dimensioniert, dass eine Unterwasserverdichtung nicht erforderlich ist.

4.2 Wichtige Annahmen, Einschränkungen der Studie und Datenquellen

Wie in den vorangegangenen Abschnitten erörtert, wurde KBR gebeten, einen technisch-wirtschaftlichen Kostenvergleich für verschiedene potenzielle Wege zur Versorgung Europas mit "blauem Wasserstoff" (d. h. Wasserstoff, der durch die Reformierung von Erdgas unter Verwendung kohlenstoffarmer Energieträger hergestellt wird, und CO2-abscheidung) durchzuführen. Die Analyse konzentriert sich auf blauen Wasserstoff, da diese Produktionsmethode aufgrund ihrer größeren technologischen Reife und ihrer niedrigeren Kosten das Potenzial hat, sich schneller zu verbreiten als "grüner Wasserstoff", der durch Elektrolyse hergestellt wird. Es ist jedoch zu beachten, dass die Ergebnisse der KBR-Analyse in Bezug auf die Kosten für die Export-, Transport- und Importsegmente der Wasserstoff-Wertschöpfungskette gleichermaßen für Wasserstoff gelten, der mit anderen Rohstoffen und Verfahren hergestellt wird.

Einige Einschränkungen des Studiendesigns sollten gleich zu Beginn eingeräumt werden. Erstens umfasst die Kostenanalyse nur die Lieferung von Wasserstoff an den Rotterdamer Hafen - sie berücksichtigt nicht die Kosten für die Lieferung auf dem "letzten Kilometer" zu den Endkunden, einem entscheidenden Schritt in der Wertschöpfungskette, der eigene Anforderungen an die Transport-, Speicher- und Verteilungsinfrastruktur mit sich bringt. Eine Folgestudie wäre erforderlich, um die Kosten und die Logistik der Lieferung von importiertem Wasserstoff an potenzielle Nutzer zu untersuchen, die sich nicht unbedingt in der Nähe der großen Empfangszentren, wie Rotterdam, befinden.

Ein weiterer Punkt ist, dass die von KBR geschätzten Kosten für die Herstellung und den Import von Wasserstoff nicht den Kosten entsprechen, die die Endverbraucher zu erwarten hätten. Im Gegenteil, die Kosten für die Endverbraucher würden die gerade erwähnten zusätzlichen Vertriebs- und Lieferkosten sowie andere Marktfaktoren widerspiegeln - die Endkosten wären also mit Sicherheit höher als die Produktionskosten und angesichts der schwierigen physikalischen Eigenschaften von Wasserstoff wahrscheinlich viel höher als die Kosten für herkömmliche Kraftstoffe. Solange sich noch keine besser entwickelten Märkte und Preisbildungsmechanismen herausgebildet haben, wird es äußerst schwierig bleiben, die künftigen Wasserstoffpreise vorherzusagen.

Im Hinblick auf Umweltaspekte enthält diese Studie keine vollständige Lebenszyklusanalyse der Treibhausgas- oder anderer Emissionen aus der Produktion und dem Transport von Wasserstoff.20 In der Realität könnten die vorgelagerten Emissionen je nach den in der gesamten Wertschöpfungskette verwendeten Technologien und Energiequellen erheblich sein. Stattdessen wird in der Analyse festgelegt, dass künftige Wasserstoffimporte nach Europa als "kohlenstoffarm" eingestuft werden müssen, und es werden mehrere Annahmen zugrunde gelegt, um diese Anforderung zu erfüllen:

- Wasserstoff wird durch die Kombination von erdgasbasiertem ATR mit CCS-Technologie hergestellt, um eine 97%ige Abscheidung von CO2-Emissionen in der Wasserstofferzeugungsanlage zu erreichen. Die Kosten für CO2-abscheidung in der ATR-Anlage sind in den Kostenschätzungen von KBR für die Wasserstofferzeugung enthalten.

- Der Strombedarf für die Wasserstofferzeugungsanlage und andere Punkte in der Wertschöpfungskette wird mit sauberem Strom gedeckt (z. B. aus erneuerbaren Energien, Kernkraft oder fossilen Brennstoffen mit CO2-abscheidung).

- Der übrige Energiebedarf - u. a. für Bunkerkraftstoff während des Seetransports und für Prozesswärme an verschiedenen Stellen der Wertschöpfungskette (z. B. zur Freisetzung von Wasserstoff aus Trägern wie Ammoniak oder MCH) - wird durch die Produktion von zusätzlichem Wasserstoff gedeckt und in den Massenbilanzen berücksichtigt, die zur Berechnung der Kosten für den gelieferten Wasserstoff am Einfuhrort verwendet werden. Dies erklärt, warum es zwischen den verschiedenen Exportregionen Unterschiede in Bezug auf die anfängliche Wasserstoffmenge gibt, die produziert werden muss, um die gleiche Menge Wasserstoff in Rotterdam zu liefern. Bei MCH-Transporten geht die Analyse davon aus, dass LNG als Bunkertreibstoff während des Seetransports verwendet wird, und berücksichtigt diese Kosten.

- Das in der Wasserstofferzeugungsanlage abgetrennte CO2 wird in einem geeigneten nahe gelegenen geologischen Reservoir außerhalb der Atmosphäre dauerhaft gespeichert. Für die Kostenschätzung wird in der Analyse davon ausgegangen, dass die Kosten für die Sequestrierung des bei der Wasserstofferzeugung abgeschiedenen CO2 an allen Standorten 20 $ pro Tonne betragen. In der Realität würden die Kosten für die geologische Sequestrierung natürlich von Standort zu Standort variieren, abhängig von einer Vielzahl von Faktoren, wie z. B. der Entfernung zum Sequestrierungsort, den Eigenschaften des Reservoirs und den Anforderungen an das Pumpen usw. (zum Vergleich: eine aktuelle Analyse der US-Umweltschutzbehörde schätzt die Kosten für den Transport und die Speicherung von CO2 auf 10 bis 28 US-Dollar pro Tonne).21

- Strenge Maßnahmen zur Kontrolle der Methanemissionen sind der Wasserstoffproduktionsanlage vorgeschaltet.

Es sollte betont werden, dass jede der oben genannten Annahmen erhebliche Kosten, Technologien und Infrastrukturanforderungen mit sich bringt. Tatsächlich werden erhebliche Investitionen und politische Maßnahmen erforderlich sein, um die kohlenstofffreie Stromversorgung auszubauen, die kosteneffiziente Technologie CO2-abscheidung zu kommerzialisieren, Systeme für die geologische Sequestrierung von abgeschiedenem CO2 im industriellen Maßstab zu entwickeln und Methanemissionen im vorgelagerten Bereich nahezu auf Null zu reduzieren - all dies wird für die Dekarbonisierung künftiger Wasserstoffversorgungsketten entscheidend sein. Auch im Anschluss an die Wasserstofferzeugungsanlage sind technologische Verbesserungen erforderlich,

z. B. zur Entwicklung von Schiffen mit großem Fassungsvermögen, die mit flüssigem Wasserstoff oder Ammoniak betrieben werden können22 , und zur Verbesserung der Hydrierungs- und Dehydrierungsverfahren für Wasserstoffträger wie MCH und Ammoniak.

In Tabelle 2 sind die wichtigsten Parameter und Annahmen für diese Analyse aufgeführt, gegebenenfalls mit Angabe der Grundlage für die Annahme oder der Datenquelle. Weitere Einzelheiten sind im vollständigen KBR-Bericht zu finden.

Tabelle 2: Annahmen und Datenquellen in den KBR-Kostenschätzungen

| Variabel | Annahme ($=U.S. Dollar) | Quelle |

|---|---|---|

| Tarife für gelernte und ungelernte Arbeitskräfte | Variiert je nach Standort | Compass International Veröffentlichungen Benchmark |

| Baukosten | Schwankt je nach Standort, abhängig von den Lohnsätzen und dem Standortfaktor, wobei der Standortfaktor die Import- und Produktivitätsfaktoren berücksichtigt. Berechnet unter der Annahme lokaler Fertigung und Konstruktion und unter Berücksichtigung lokaler Arbeitsproduktivitätsfaktoren und Lohnschätzungen. | KBR intern |

| Preis für sauberen Strom | Algerien: 43 $/MWh Argentinien: 46 $/MWh Norwegen: 30 $/MWh Katar: 47 $/MWh Saudi-Arabien: 46 $/MWh Vereinigte Staaten: 35 $/MWh | IEA 2021 |

| Preis für Erdgas | Algerien: $0,75/MMBtu Argentinien: $2,94/MMBtu Norwegen: $10,16/MMBtu Katar: $1,25/MMBtu Saudi-Arabien: $1,25/MMBtu Vereinigte Staaten: 3,24 $/MMBtu | KBR-interne Informationen für Algerien; Bericht der Internationalen Gasunion über die Großhandelspreise (2020-2021) für Argentinien, Katar und Saudi-Arabien; durchschnittliche TTF-Preise für 2019 und 2021 - HIS für Norwegen. |

Kosten derCO2-Sequestrierung | Alle Standorte: 20 $ pro TonneCO2 | KBR intern |

| Durchschnittsgeschwindigkeit für Seetransportschiffe | 15 Knoten | KBR-intern auf der Grundlage von Branchenerfahrungen |

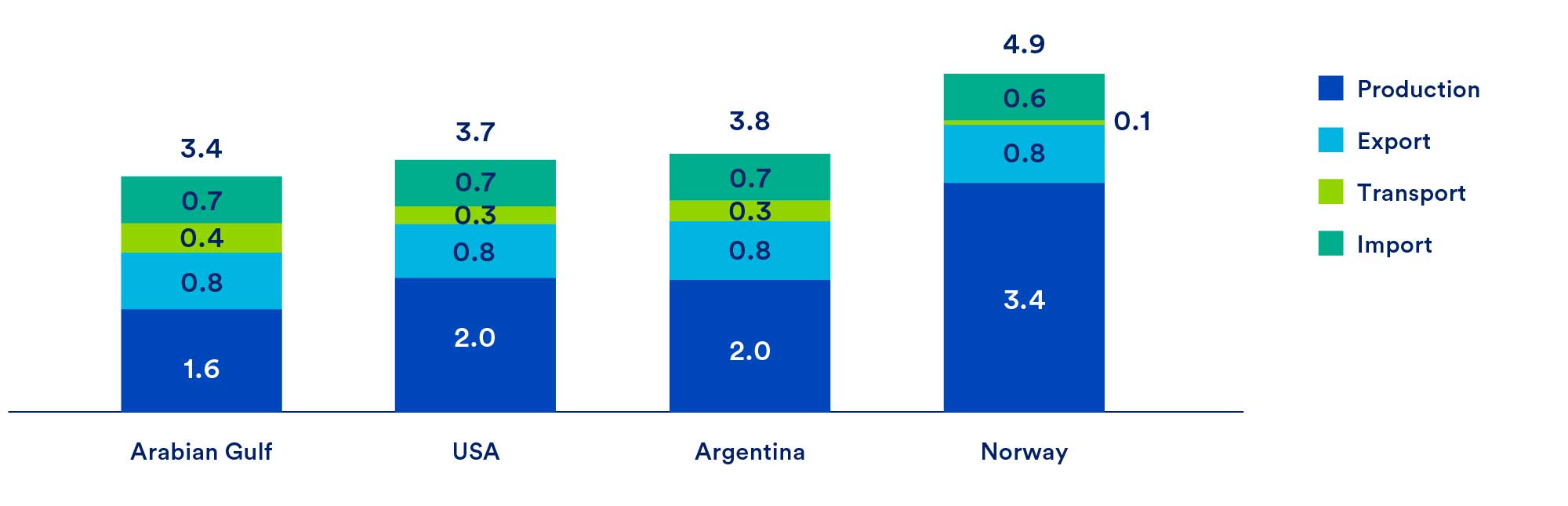

| Entfernung vom Exportterminal zum Hafen von Rotterdam | Algerien: 2.500 kma (nur Pipeline) Argentinien (Buenos Aires): 14.496 km/7.827 Seemeilen (nur Schifffahrt) Norwegen (Oslo): 870 kmb (Pipeline); 1315 km/710 Seemeilen (Seeweg) Katar(Doha): 13.364 km/7.216 Seemeilen (nur Schifffahrt) Saudi-Arabien (Jeddah): 8.627 km/4.658 Seemeilen (nur Schifffahrt) Vereinigte Staaten (Houston): 11.464 km/6.190 nautische Meilen (nur Schifffahrt) | KBR intern Anmerkungen: a 210 km sind unterseeisch (Medgaz nach Spanien) - Quelle: McKinsey Hydrogen Insights Report 2021. b Basierend auf Europipe II beträgt die Entfernung von Karsto nach Dornum 660 km plus 210 km in die nördlichen Niederlande. |

| Pipeline CAPEX und OPEX | Variiert je nach Standort | Berechnet mit IHS Que$tor Software (2021 Q1) Schätzungstool |

5. Ergebnisse

5.1 Gesamtkosten des gelieferten Wasserstoffs

Abbildung 6 fasst die Schätzungen von KBR zu den Gesamtkosten für die verschiedenen Exportstandorte, Wasserstoffträger und Importmengen zusammen. In allen Fällen werden die Kosten auf einer nivellierten Basis in US-Dollar pro Kilogramm geliefertem Wasserstoff angegeben, wobei jede zusätzliche Wasserstoffproduktion berücksichtigt wird, die zur Deckung des vorgelagerten Kraftstoffbedarfs erforderlich ist. Beachten Sie, dass die Abbildungen 6-8 keine Kosten für die Wertschöpfungskette für ungespaltenes Ammoniak enthalten; da diese Wertschöpfungskette kein gleichwertiges Produkt (d.h. reinen Wasserstoff) liefert, werden die Kostenschätzungen für ungespaltenes Ammoniak am Ende dieses Abschnitts gesondert behandelt. Die gleichen Zahlen, die die Kostenergebnisse in US-Dollar pro MWh gelieferten Wasserstoffs zeigen, sind im Anhang zu finden.

Abbildung 6: Nivellierte Kosten des Wasserstoffs ($/kgH2)

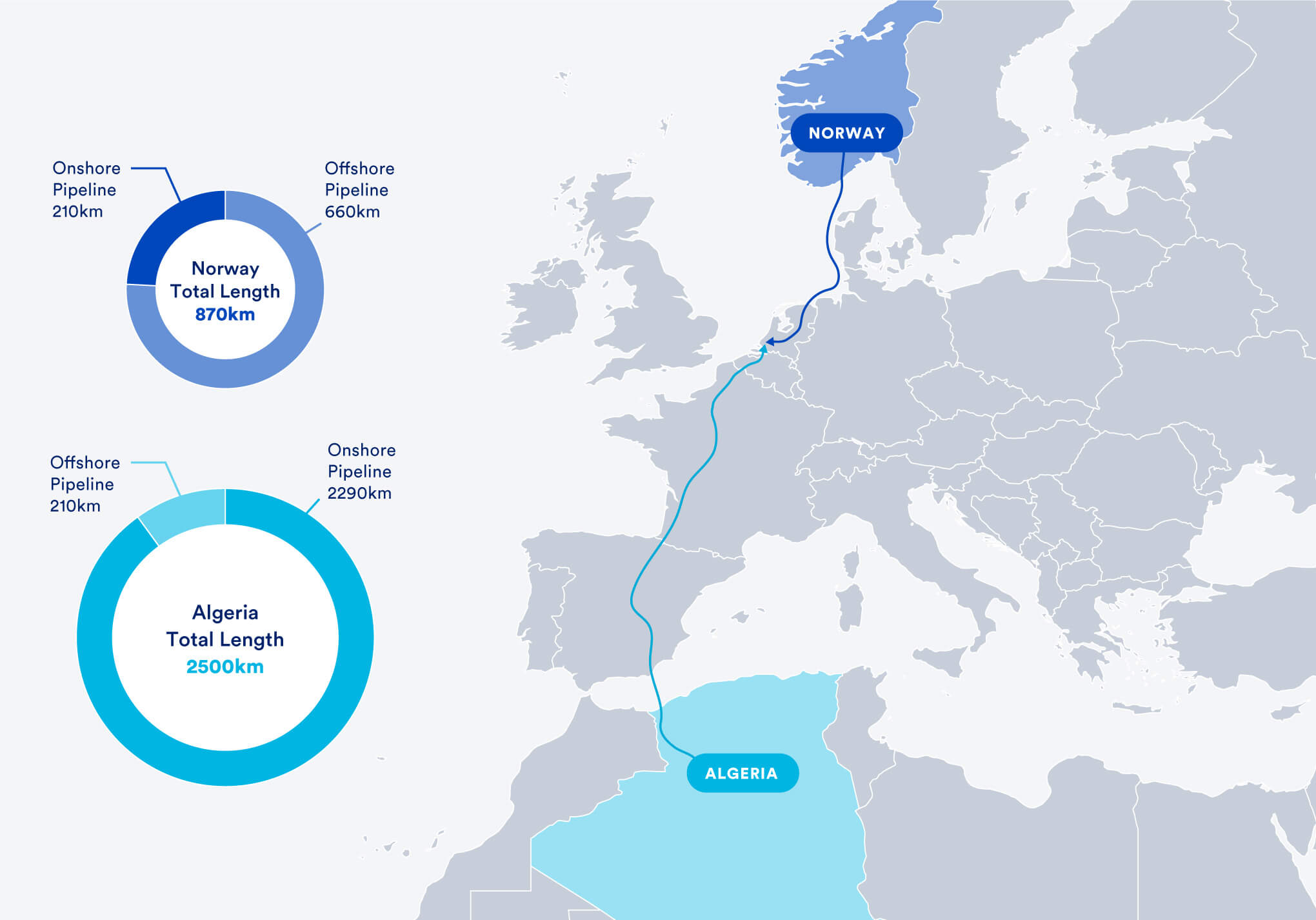

Abbildung 7 zeigt, dass Norwegen aufgrund seiner relativen Nähe zu Rotterdam die kostengünstigste Quelle für über Pipelines gelieferten Wasserstoff bei der niedrigsten betrachteten Liefermenge (250.000 Tonnen pro Jahr) ist. Bei höheren Liefermengen, die den Bau von Pipelines mit größerem Durchmesser ermöglichen würden, ist Algerien - mit seinem im Vergleich zu Norwegen günstigeren Erdgas - die kostengünstigste Quelle, obwohl es weiter entfernt ist.

Abbildung 7: Nivellierte Kosten von Wasserstoff in der Pipeline in U.S. Dollar ($) pro kg

Abbildung 8 vergleicht die kostengünstigsten Exportstandorte/Wasserstoffträgeroptionen für jede betrachtete Liefermenge. Sie zeigt, dass die kostengünstigste Pipeline-Option einen Kostenvorteil von 0,2 bis 0,3 $ pro Kilogramm (6 bis 9 $ pro MWh) gegenüber der kostengünstigsten Transportoption auf dem Seeweg (d.h. gekracktes Ammoniak aus dem Arabischen Golf) bei allen betrachteten Importmengen und Exportstandorten hat.

Abbildung 8: Niedrigste Kosten für Wasserstoff über verschiedene Lieferketten hinweg

Unter den potenziellen Exportregionen für Seetransporte ist der Arabische Golf die kostengünstigste Quelle für alle betrachteten Wasserstoffträgertypen und für alle Liefermengen. Dies ist auf eine Kombination von Vorteilen in Bezug auf die Transportentfernung, den Preis für Erdgas als Rohstoff und eine wettbewerbsfähige Investitionsstruktur zurückzuführen. Norwegen ist die teuerste Quelle für Importe auf dem Seeweg, was vor allem auf die hohen Rohstoffkosten und die höheren Baukosten für die Infrastruktur zur Erzeugung und zum Export von Wasserstoff zurückzuführen ist.

Unter den Flüssigwasserstoffträgern, die per Schiff transportiert werden können, ist Ammoniak an allen Exportstandorten und bei allen Liefermengen die kostengünstigste Option. Die Kosten für Flüssigwasserstoff und MCH sind in allen Fällen höher als die für Ammoniak, da für diese Optionen ein höherer Infrastruktur- und Energiebedarf für die gesamte Wertschöpfungskette besteht.

Vergleicht man die Kostenschätzungen von KBR für Ammoniak an den verschiedenen Exportstandorten, so zeigt sich, dass die Region des Arabischen Golfs einen beständigen Kostenvorteil hat, aber der Kostenunterschied zwischen dem Arabischen Golf und Nord- oder Südamerika ist bescheiden im Vergleich zu den Kostenunterschieden zwischen Ammoniak und anderen Flüssigwasserstoffträgern. Im Einzelnen wird geschätzt, dass Ammoniak aus den Vereinigten Staaten oder Argentinien je nach Gesamtvolumen der Lieferkette zwischen 0,20 und 0,40 $ pro kg (6-12 $ pro MWh) mehr kostet als Ammoniak aus dem Arabischen Golf, das nach Rotterdam geliefert wird. Dieser Kostenunterschied von etwa 10 bis 15 % deutet darauf hin, dass andere Regionen als der Arabische Golf als Anbieter von kohlenstoffarmem Wasserstoff auf den künftigen Weltmärkten wettbewerbsfähig sein könnten, wenn sie die notwendigen Investitionen in die Produktions- und Exportkapazitäten tätigen.

Schließlich zeigen die KBR-Ergebnisse, dass die Kosten für gelieferten Wasserstoff bei höheren Liefermengen für alle Verkehrsträger und Exportstandorte aufgrund von Skaleneffekten sinken.

Tabelle 3 zeigt die geschätzten Kosten für die Einfuhr von ungespaltenem Ammoniak von verschiedenen Exportstandorten (weitere Zahlen in $/MWh finden sich im Anhang). Wie bereits erwähnt, kann Ammoniak in bestimmten Anwendungen direkt als Brennstoff oder Ausgangsstoff verwendet werden, wodurch der Dehydrierungsschritt vermieden wird, der zur Freisetzung von reinem Wasserstoff am Ende der Wertschöpfungskette erforderlich ist. Dies senkt die Kosten erheblich, so dass die Einfuhr von ungespaltenem Ammoniak auf dem Seeweg von allen Exportstandorten außer Norwegen kostengünstiger ist als der Transport von Wasserstoffgas über Pipelines. Es ist jedoch wichtig zu betonen, dass die Schätzungen in Tabelle 3 davon ausgehen, dass Ammoniak und nicht Wasserstoff als Endprodukt geliefert wird. Es wäre jedoch eine weitere technologische Entwicklung erforderlich, um die Möglichkeiten der direkten Endnutzung von Ammoniak zu erweitern.

Tabelle 3: Ergebnisse der Wasserstoffäquivalentkosten für ungespaltenes Ammoniak

Nivellierte Kosten fürH2, geliefert nach Rotterdam als ungespaltenes Ammoniak ($ pro kg)

| 250.000 Tonnen/Jahr | 1 Million Tonnen/Jahr | 10 Millionen Tonnen/Jahr | |

|---|---|---|---|

| Arabischer Golf (Doha, Katar) | 2.3 | 1.8 | 1.4 |

| Vereinigte Staaten (Houston) | 2.5 | 2.0 | 1.6 |

| Argentinien (Buenos Aires) | 2.5 | 2.1 | 1.6 |

| Norwegen (Oslo) | 3.4 | 3.0 | 2.5 |

Wie bereits erwähnt, ist gasförmiger Wasserstoff, der über eine Pipeline geliefert wird, für alle in der KBR-Analyse untersuchten Fälle die kostengünstigste Importoption. Abbildung 9 zeigt die installierten Gesamtkosten der Pipeline für jeden der untersuchten Fälle von Pipelinelieferung. Wie zu erwarten, sind die Pipelinekosten für Norwegen durchweg niedriger als für Algerien, da Norwegen wesentlich näher an Rotterdam liegt (Abbildung 10) und die Pipelinekosten bei höheren Importmengen aufgrund der zusätzlichen Kapazität, die zur Bewältigung größerer Wasserstoffströme erforderlich ist, steigen. Werden jedoch die gesamten Pipelinekosten durch die Gesamteinfuhren geteilt, so sinken die Kosten pro Kilogramm gelieferten Wasserstoffs bei höheren Einfuhrmengen (was Größenvorteile widerspiegelt), und Algerien, das niedrigere Erdgaskosten als Norwegen hat, wird trotz seiner größeren Entfernung von Rotterdam zur kostengünstigsten Exportregion.

Abbildung 9: Installierte Gesamtkosten der Pipeline (Mio. $)

Abbildung 10: Pipeline-Entfernung nach Rotterdam für Norwegen und Algerien

5.2 Bestandteile der Gesamtkosten

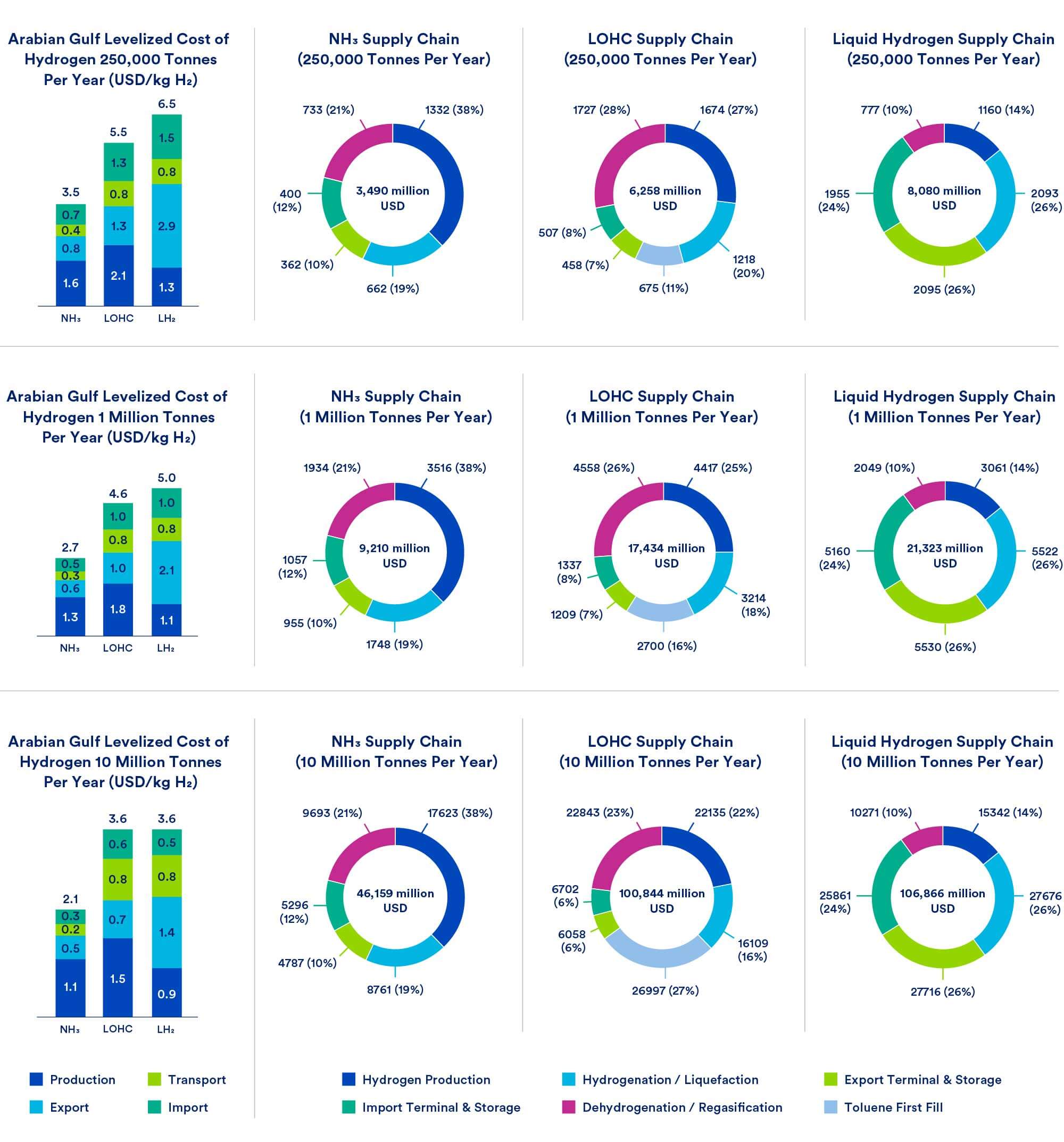

Abbildung 11 veranschaulicht die Kosten der Lieferkette für im Arabischen Golf hergestellte Wasserstoffträger bei unterschiedlichen Importmengen. Wir konzentrieren uns auf diese Ergebnisse, weil der Arabische Golf der Exportstandort ist, der die niedrigsten Gesamtkosten für den gelieferten Wasserstoff für alle betrachteten Schiffstanker bietet. (Ähnliche Kostenaufschlüsselungen für andere Exportstandorte sind im vollständigen KBR-Bericht enthalten; siehe Fußnote 3. Eine Aufschlüsselung der Kosten in $/MWh des gelieferten Wasserstoffs findet sich im Anhang zu diesem Bericht). Es ist jedoch anzumerken, dass die Aufschlüsselung der Kapitalkosten im Allgemeinen unabhängig vom Exportstandort gleich ist. Auch die Kapitalkosten für den Importteil der Wertschöpfungskette - einschließlich der Kosten für Speicherterminals und Dehydrierungsprozesse im Empfangshafen - sind unabhängig vom Exportstandort gleich.

Abbildung 11: Kostenaufschlüsselung für verschiedene aus dem Arabischen Golf importierteH2-Träger

Alle untersuchten Trägervarianten verursachen erhebliche Kapitalkosten in den Schritten Wasserstofferzeugung, Hydrierung/Verflüssigung und Dehydrierung/Vergasung

der Lieferkette, wobei die Kapitalkosten für den Dehydrierungsschritt bei MCH besonders hoch sind.

Ebenso fällt Flüssigwasserstoff durch die sehr hohen Investitionskosten auf, die mit dem Bau von Export- und Importterminals und Speicheranlagen verbunden sind, was auf die besonderen Anforderungen an die Kühlung und Verdichtung dieses Energieträgers zurückzuführen ist. Aufgrund dieser Anforderungen ist Flüssigwasserstoff der teuerste Energieträger, dessen Kosten in den meisten Fällen sogar höher sind als die von MCH.

In Abbildung 12 werden die geschätzten Kosten für die Produktions-, Export-, Transport- und Importschritte der Wertschöpfungskette für Crack-Ammoniak aus verschiedenen Exportregionen aufgeschlüsselt (wir konzentrieren uns bei diesem Vergleich auf Crack-Ammoniak, da es der bevorzugte - d. h. kostengünstigste - Träger für reinen Wasserstoff ist, der unabhängig vom Exportstandort per Seetransport geliefert wird). Die Abbildung, die auf den Ergebnissen von KBR für ein jährliches Importvolumen von 250.000 Tonnen beruht, verdeutlicht die Bedeutung der Erdgaspreise, die den Hauptfaktor für die Betriebskosten der Wasserstoffproduktion darstellen. Tatsächlich macht der Erdgaspreis in der Erzeugerregion 20 % bis 70 % der geschätzten Kosten für gelieferten Wasserstoff in den von KBR untersuchten Lieferketten und Importwegen aus. Es überrascht nicht, dass der Erdgaspreis mit zunehmender Höhe des Preises zu einem immer wichtigeren Faktor für die Kosten der Wasserstoffproduktion wird. So machen die Unterschiede bei den Erdgaspreisen einen großen Teil des Unterschieds bei den Lieferkosten für Wasserstoff zwischen dem Arabischen Golf als der Region mit den niedrigsten Produktionskosten und Norwegen als der Region mit den höchsten Produktionskosten aus.

Abbildung 12: Aufgeschlüsselte Kosten für Wasserstoff ($/kg H2) 250.000 Tonnen pro Jahr H2-Lieferkette - NH3-Träger

Abbildung 13 zeigt die Aufschlüsselung der geschätzten Kosten für die Pipeline-Lieferung von Wasserstoff aus Algerien und Norwegen nach Rotterdam bei einem (angenommenen) Importvolumen von 1 Million Tonnen pro Jahr im Jahr 2040. Bei den Exporten aus Norwegen dominieren aufgrund der hohen Erdgaspreise die Wasserstoffproduktionskosten. Bei den Exporten aus Algerien, wo die Erdgaspreise niedrig sind, dominieren dagegen die Pipelinekosten. Natürlich können sich diese Unterschiede bei Preisänderungen noch verstärken, insbesondere angesichts des jüngsten Preisanstiegs bei den niederländischen Erdgas-Futures.

Abbildung 13: Günstigste Wasserstoffproduktion, die über eine Pipeline nach Rotterdam transportiert wird ($/kgH2) 1 Million Tonnen pro JahrH2-Lieferkette (2040)

5.3 Zusammenfassung der Ergebnisse der KBR-Kostenanalyse

- Drei Optionen für die Lieferung von Wasserstoff nach Rotterdam erwiesen sich über die gesamte Lieferkette hinweg als die kostengünstigsten: Gasförmiger Wasserstoff per Pipeline aus Norwegen und Algerien und Ammoniak per Seeschiff aus dem Arabischen Golf. Diese Optionen sind am kosteneffizientesten im Vergleich zu allen anderen geografischen Regionen und Seetransportoptionen, einschließlich flüssiger organischer Wasserstoffträger (wie MCH) und Flüssigwasserstoff.

- Wenn der Seetransport von Wasserstoff und der Transport über eine Pipeline in Frage kommen, ist der Transport über eine Pipeline durchweg kostengünstiger. Darüber hinaus bietet sie eine einfachere Lösung als die ausgedehnte Lieferkette für den Seetransport.

- Unter den betrachteten Seetransportoptionen erweist sich Ammoniak als der kostengünstigste Transporteur und der Arabische Golf als der kostengünstigste Exporteur, was vor allem auf eine Kombination aus niedrigen Erdgaspreisen, geografischer Nähe zu Rotterdam und wettbewerbsfähigen Baukosten zurückzuführen ist.

- Die geschätzten Kosten für Ammoniakimporte aus Nord- und Südamerika liegen in der Größenordnung von 10-15 % über den geschätzten Kosten für Ammoniakimporte aus dem Arabischen Golf (die modellierte Kostendifferenz liegt zwischen 0,20 und 0,40 $ pro Kilogramm gelieferten Wasserstoffs oder 6-12 $ pro MWh Wasserstoff, je nach Gesamtimportvolumen). Dies deutet darauf hin, dass die Vereinigten Staaten ein wettbewerbsfähiger Lieferant von kohlenstoffarmem Wasserstoff für die globalen Märkte sein könnten, insbesondere wenn sich die Preislücke zwischen dem amerikanischen und dem europäischen Erdgasmarkt weiter vergrößert und wenn die kürzlich verabschiedete US-Politik zur Beschleunigung der Entwicklung von sauberem Wasserstoff die gewünschte Wirkung zeigt.

- Die Freisetzung von Wasserstoff am Ort der Einfuhr ist ein energieintensiver Prozess, der einen erheblichen Teil der mit dem Wasserstoff transportierten Energie verbraucht. Im Falle von Flüssigwasserstoff ist die Wasserstoffverflüssigung am Ausfuhrort mit einem erheblichen Energieverlust verbunden. Diese Verluste können mit Hilfe von Skalierung und technologischen Verbesserungen verringert werden, werden aber wahrscheinlich signifikant bleiben , da sie den grundlegenden physikalischen Gegebenheiten in jedem Schritt der Versorgungskette inhärent sind.

- Aufgrund von Skaleneffekten sinken die Kosten pro Kilogramm gelieferten Wasserstoffs bei höheren Importmengen für alle Verkehrsträger und Exportstandorte.

- Die Erdgaspreise sind ein wichtiger Faktor für die Wasserstoffproduktionskosten und damit für die geschätzten Kosten für gelieferten Wasserstoff in allen in dieser Analyse betrachteten Versorgungsketten und Importwegen.

- Die Verwendung von ungekracktem Ammoniak anstelle von reinem Wasserstoff in einigen Anwendungen könnte die Kosten weiter senken, da dadurch der Dehydrierungsschritt am Ende der Wertschöpfungskette vermieden wird .

- Beim Pipelinetransport ist Norwegen bei der kleinsten betrachteten Wasserstoffliefermenge (250.000 Tonnen pro Jahr) der Exporteur mit den niedrigsten Kosten. Bei höheren Pipeline-Transportmengen ist Algerien aufgrund seiner niedrigeren Erdgaspreise der kostengünstigste Exporteur.

6. Politischer Kontext

Viele Regierungen haben die Notwendigkeit fortschrittlicher Technologien, einschließlich CCS und kohlenstoffarmen Wasserstoffs, erkannt, um die Dekarbonisierungsziele zu erreichen. Der national festgelegte Beitrag (NDC) der Europäischen Union im Rahmen des Pariser Abkommens enthält keine spezifischen Pläne für die Nutzung von Wasserstoff, sieht aber emissionsarme und emissionsfreie Standards für schwere Nutzfahrzeuge vor.23 Darüber hinaus würden kohlenstoffarme Kraftstoffe im Rahmen regionaler Handelsprogramme anerkannt, die Emissionen aus dem Stromsektor sowie aus der Industrie und der Luftfahrt abdecken.

Im Juli 2021 veröffentlichte die Europäische Kommission einen Vorschlag zur Überarbeitung der EU-Gasmarktregeln, das so genannte "Wasserstoff- und Gasmarkt-Dekarbonisierungspaket" (oder "Gaspaket"), das Pläne zur Dekarbonisierung bestehender Erdgasnetze und zur Regulierung des entstehenden Marktes für erneuerbare und kohlenstoffarme Energieträger enthält.24 Die Gasmarktregeln werden derzeit überarbeitet, um sie mit den Plänen der EU in Einklang zu bringen, die Treibhausgasemissionen bis 2030 um 55 % zu reduzieren.

Der europäische "Green Deal" beinhaltet eine Wasserstoffstrategie, und die Europäische Kommission schlug 2021 ein europäisches Netz von Netzbetreibern für Wasserstoff vor, um ein solides Management des EU-Wasserstoffnetzes zu gewährleisten und den Handel und die Versorgung mit Wasserstoff über die Grenzen der EU hinweg zu erleichtern. Kürzlich, im Mai 2022, veröffentlichte die Kommission einen Plan zur raschen Verringerung der Abhängigkeit Europas von fossilen Brennstoffen aus Russland und zur Beschleunigung der sauberen Energiewende. Der als REPowerEU bekannte Plan sieht vor, bis 2030 30 % der Stahlproduktion in der EU mit erneuerbar erzeugtem Wasserstoff zu dekarbonisieren.25

Kürzlich, im März 2023, veröffentlichte die Europäische Kommission den Net Zero Industry Act (NZIA), der die globale Wettbewerbsfähigkeit der europäischen Hersteller von Netto-Null-Technologien stärken und die Bemühungen um die Dekarbonisierung schwer abbaubarer Sektoren und Industrien unterstützen soll. Speziell im Hinblick auf Wasserstoff fordert der NZIA den Ausbau der EU-Elektrolyseurkapazitäten, um die REPowerEU-Ziele für die heimische Wasserstoffproduktion zu erreichen. Das Gesetz setzt ein Gesamtziel für die installierte Elektrolyseurkapazität von "mindestens 100 GW Wasserstoff" bis 2030.

Im Rahmen von NZIA hat die Europäische Union im März 2023 auch eine Wasserstoffbank ins Leben gerufen, um einen Mechanismus zur Schließung der Wasserstoffkostenlücke zu schaffen. Unter Verwendung von Mitteln aus dem EU-Innovationsfonds (siehe nächster Absatz) wird sie die Europäische Union bei der Erreichung ihrer Wasserstoffziele

unterstützen, zunächst durch die Subventionierung der inländischen Produktion von erneuerbarem Wasserstoff und schließlich auch durch die Senkung der Kosten für Wasserstoffimporte aus anderen Regionen nach Europa.

Der EU-Innovationsfonds ist eines der weltweit größten Legislativprogramme zur Förderung innovativer kohlenstoffarmer Technologien und "Leuchtturmprojekte" mit Mitteln aus dem EU-Emissionshandelssystem (ETS). Er bildet die Rechtsgrundlage für das Budget und die finanziellen Unterstützungsmechanismen der Wasserstoffbank. Im Juli 2023 wurde eine dritte Runde von 41 für die Finanzierung ausgewählten Projekten bekannt gegeben. Diese Projekte decken Dekarbonisierungsoptionen für eine Reihe von schwer abbaubaren Sektoren (Stahl, Biokraftstoffe, nachhaltige Flugkraftstoffe) und Technologien ab, einschließlich erneuerbaren Wasserstoffs und seiner Derivate.

Schließlich hat die Europäische Kommission ein Terminologie- und Zertifizierungssystem für kohlenstoffarmen Wasserstoff und kohlenstoffarme Kraftstoffe vorgeschlagen, das ähnliche Regeln ergänzt, die im Rahmen der überarbeiteten Richtlinie über erneuerbare Energien für erneuerbar erzeugten Wasserstoff vorgeschlagen wurden. Eine weitere, ermutigende Entwicklung ist der jüngste Vorstoß des Europäischen Parlaments für eine lebenszyklusbasierte Norm für die Wasserstoffzertifizierung.26 Obwohl dies nicht im Mittelpunkt dieser Studie steht, sind Fortschritte in der Frage der Zertifizierung und der Normen von entscheidender Bedeutung, sowohl für die Erreichung der Klimaziele als auch für die praktischen Anforderungen bei der Schaffung eines robusten globalen Marktes für neue kohlenstoffarme und CO2-freie kraftstoffe. Durch die Festlegung und Umsetzung von Normen für diese Kraftstoffe kann Europa den im Entstehen begriffenen globalen Wasserstoffmarkt mitgestalten und sich für mehr Klimaschutz außerhalb des Blocks einsetzen. Die EU-Mitgliedstaaten und internationale Gruppen haben in der Vergangenheit Anstrengungen unternommen, um Zertifizierungssysteme für Wasserstoff zu entwickeln. Die meisten bestehenden Systeme sind jedoch freiwillig und insofern nicht zweckmäßig, als sie keine vollständige Emissionsbilanzierung unterstützen (stattdessen umfassen sie oft nur die Emissionen aus der Kraftstoffherstellung und einige nachgeschaltete Emissionen). Gleichzeitig haben viele europäische Länder und Unternehmen begonnen, Absichtserklärungen mit Drittländern (z. B. im Nahen Osten und in Nordafrika) zu schließen, um kohlenstoffarmen und erneuerbaren Wasserstoff zu importieren, ohne dass es eine klare Emissionsbilanzierung oder entsprechende Anforderungen gibt. Bei der Festlegung wirksamer Normen und Zertifizierungssysteme für neue kohlenstoffarme und CO2-freie kraftstoffe kann die Europäische Union von ihren eigenen Erfolgen in der Vergangenheit lernen (z. B. bei der Regulierung des Schwefelgehalts von Dieselkraftstoff) und gleichzeitig ein hilfreiches Beispiel für andere Länder und Regionen geben.

Der IEA-Bericht 2022 über die globale Wasserstoffwirtschaft berichtet, dass inzwischen 26 Regierungen Wasserstoffstrategien veröffentlicht haben (gegenüber 17 Ländern im Jahr 2021) und mehr als 20 Regierungen angekündigt haben, dass sie an der Entwicklung von Strategien arbeiten. Dem Bericht zufolge sind heute etwa 15 Wasserstoffprojekte mit CCS in Betrieb, die jährlich etwa 700.000 Tonnen Wasserstoff produzieren, vor allem in den Vereinigten Staaten, Kanada und China; weltweit befinden sich weitere 50 Projekte in der Entwicklung.

Unter den potenziellen Exportregionen, die in dieser Analyse berücksichtigt wurden, sind mehrere Länder im Nahen Osten und in Nordafrika (MENA) daran interessiert, eine führende Position bei der Produktion von blauem und grünem Wasserstoff einzunehmen. Ein kürzlich veröffentlichter Bericht von CATF beschreibt die aktuellen Aktivitäten in diesem Bereich, darunter erste Projekte großer saudischer und VAE-Unternehmen, die die Exportlieferkette für blaues Ammoniak demonstrieren sollen, sowie mehrere Initiativen zum Aufbau von Produktionskapazitäten für grünen Wasserstoff in der gesamten Region. Mehrere der im Nahen Osten und in Nordafrika angekündigten Projekte für grünen Wasserstoff werden für den europäischen Markt entwickelt; die meisten dieser Projekte befinden sich noch in der Vereinbarungs- oder Planungsphase und haben noch nicht mit dem Bau begonnen.

In den Vereinigten Staaten wurden im Rahmen des Infrastructure, Investment and Jobs Act von 2021 9,5 Milliarden Dollar an Bundesmitteln für sauberen Wasserstoff bewilligt, darunter 8 Milliarden Dollar für die Entwicklung regionaler Wasserstoff-"Hubs" sowie weitere 12 Milliarden Dollar für die CO2-Speicherung. Im September 2022 veröffentlichte das US-Energieministerium (DOE) einen Entwurf für eine nationale Strategie und einen Fahrplan für sauberen Wasserstoff, in dem drei Hauptprioritäten festgelegt sind: die Ausrichtung auf strategische, hochwirksame Anwendungen von Wasserstoff, die Senkung der Kosten für sauberen Wasserstoff auf 1 $/kg bis 2031 und die Einrichtung von mindestens vier regionalen Drehkreuzen für sauberen Wasserstoff.27 (Das Kostenziel von 1 $/kg wurde erstmals 2021 im Rahmen der Hydrogen Earthshot-Initiative des DOE angekündigt). Ein neueres Gesetz, der Inflation Reduction Act von 2022, enthält zusätzliche Bestimmungen zur Förderung der Produktion von sauberem Wasserstoff, darunter eine neue, zehnjährige Steuergutschrift für die Wasserstoffproduktion28 und eine Erhöhung der bestehenden Steuergutschrift (Section 45Q) für CO2-abscheidung und Sequestrierung. Da diese Analyse vor der Verabschiedung des Inflation Reduction Act durchgeführt wurde, berücksichtigen die Kostenschätzungen von KBR nicht die Auswirkungen dieser Bestimmungen. Es ist jedoch erwähnenswert, dass die kürzlich verabschiedete US-Steuerpolitik durch die Senkung der Kosten für die Herstellung von sauberem Wasserstoff in den Vereinigten Staaten die Vereinigten Staaten auch zu einem attraktiveren Lieferanten für zukünftige globale Märkte für emissionsarmen Wasserstoff und Ammoniak machen könnte.

7. Empfehlungen für die Politik und Bereiche für weitere Forschung

Wie im vorangegangenen Abschnitt beschrieben, haben zwei der größten Energiemärkte der Welt vor kurzem wichtige politische Initiativen zur Förderung von sauberem Wasserstoff angekündigt: die Europäische Union mit ihrem Green Deal und verwandten Maßnahmen sowie REPowerEU und die Vereinigten Staaten mit dem Infrastructure, Investment and Jobs Act und dem Inflation Reduction Act. Die zahlreichen jüngsten Ankündigungen und Absichtserklärungen zu neuen Wasserstoffprojekten sind ein deutlicher Beweis für das Interesse von Ländern und Investoren an der Entwicklung sauberer Wasserstofftechnologien. Die hohen Kosten stellen jedoch nach wie vor ein erhebliches Hindernis für die Verwirklichung dieser Projekte und für die Einführung von Wasserstoff in Sektoren dar, die vom Einsatz klimafreundlicher Kraftstoffe profitieren könnten.

Es wurden verschiedene Mechanismen vorgeschlagen, um diese Kostenbarrieren zu überwinden. So könnten nationale Regierungen (oder andere öffentliche Einrichtungen) langfristige Verträge anbieten, um die Differenz zwischen einem im Voraus festgelegten Referenzpreis für ein gewünschtes Produkt (z. B. kohlenstoffarmer Wasserstoff oder eine Tonne vermiedener CO2-Emissionen) und einem Basispreis zu zahlen, der erforderlich ist, damit die neue Technologie kommerziell rentabel ist. Die als "Differenzverträge" (CfDs) oder "Carbon Contracts for Difference" (CCfDs) bekannten Verträge sollen langfristige Preissicherheit bieten - und damit das Preisrisiko auf eine öffentliche Gegenpartei übertragen -, um Anreize für private Investitionen zu schaffen und so die Entwicklung neuer Technologien voranzutreiben.

Diese und andere Strategien zur Unterstützung von CO2-freie kraftstoffe werden derzeit von der Europäischen Kommission erörtert.29 Ganz allgemein erfordert die Entwicklung und Skalierung von Versorgungsketten für sauberen Wasserstoff umfangreiche Investitionen und unterstützende politische Maßnahmen sowohl in den Verbraucher- als auch in den Erzeugerländern.30 In anderen Berichten ( CATF ) wurden mehrere vorrangige Bereiche für weitere politische Maßnahmen genannt31 und die Notwendigkeit koordinierter, gezielter Bemühungen verschiedener Interessengruppen zur Entwicklung von Märkten für kohlenstoffarmen Wasserstoff in den Bereichen, in denen dies sinnvoll ist, hervorgehoben. Konzertierte politische Maßnahmen sind auch erforderlich, um Projekte zum Kohlenstoffmanagement in wasserstoffproduzierenden Regionen verantwortungsvoll voranzutreiben und den Aufbau neuer Infrastrukturen für den CO2-Transport und die geologische Sequestrierung zu entschärfen. Andere Arten von Maßnahmen, wie z. B. eine kraftstoffneutrale staatliche Beschaffungspolitik für Fahrzeuge mit niedrigem und CO2-freie kraftstoffe , können die Märkte für eine Reihe von Dekarbonisierungsoptionen, einschließlich sauberen Wasserstoffs, wirksam anregen.

Herausforderungen für den Ausbau der heimischen Produktion von sauberem Wasserstoff in Europa

Wie bereits in den vorangegangenen Abschnitten erwähnt, wird die europäische Nachfrage nach sauberem Wasserstoff in den kommenden Jahrzehnten voraussichtlich drastisch ansteigen, einigen Schätzungen zufolge von heute 280 TWh auf mehr als 2.000 TWh im Jahr 2050. Dementsprechend übt der REPowerEU-Plan kurzfristig Druck auf die EU-Mitgliedstaaten aus, die Wasserstoffproduktion und -importkapazitäten zügig auszubauen, einschließlich der Verpflichtung, bis 2030 gemeinsam bis zu 10 Millionen Tonnen Wasserstoff pro Jahr im Inland zu produzieren und weitere 10 Millionen Tonnen pro Jahr aus anderen Regionen zu importieren.