Realtà tecno-economiche del trasporto a idrogeno su lunga distanza

Un'analisi dei costi dell'importazione di idrogeno a basse emissioni di carbonio in Europa

Informazioni su questo rapporto

Molti governi hanno riconosciuto la necessità di avere più idrogeno a basse emissioni e hanno annunciato piani per scalare rapidamente la produzione e l'importazione di idrogeno. e le importazioni. L'UE ha annunciato obiettivi aggressivi, prevedendo di produrre 10 milioni di tonnellate di idrogeno. tonnellate all'anno (TPA) di idrogeno a livello nazionale e importare 10 milioni di TPA di idrogeno idrogeno rinnovabile entro il 2030. Negli Stati Uniti, il Dipartimento dell'Energia punta ad aumentare la produzione di idrogeno a basse emissioni da quasi zero oggi a 10 milioni di TPA entro il 2030.

Questo rapporto analizza i costos odi diversi metodi per a lunga distanza importazionedi idrogeno a basso contenuto di idrogeno a basse emissioni di carbonio in Europa e evidenzia preoccupazioni per gli elevati obiettivi di importazione da parte della Commissione europea e di altri governi. Il rapporto identifica potenziali opzioni a costo minimo e e delinea anche diverse raccomandazioni politiche per sviluppare un sistema efficace dal punto di vista dei costi, a basso contenuto di carbonio economia dell'idrogeno in Europa.

Sintesi

L'interesse per l'idrogeno è cresciuto negli ultimi anni, mentre i responsabili politici considerano le strategie per raggiungere l'obiettivo di una completa decarbonizzazione dell'economia nei prossimi decenni. Poiché l'idrogeno può essere prodotto a basse emissioni di carbonio e non emette anidride carbonica al momento dell'utilizzo, l'idrogeno pulito è visto come una potenziale soluzione per alcuni processi industriali e usi finali dell'energia che sono tecnicamente impossibili o proibitivamente costosi da decarbonizzare attraverso altri mezzi, come l'elettrificazione. Secondo alcuni studi recenti, si prevede che gli sforzi di decarbonizzazione aumenteranno in modo sostanziale la domanda globale di idrogeno a basse emissioni di carbonio, creando al contempo un nuovo impulso allo sviluppo delle reti di trasporto necessarie per collegare i produttori di idrogeno pulito a basso costo con i centri di domanda in altre parti del mondo.

Il trasporto su larga scala dell'idrogeno su lunghe distanze pone tuttavia sfide significative in termini di costi e tecnologia, molte delle quali derivano dalle proprietà fondamentali dell'idrogeno, tra cui la sua bassa densità energetica volumetrica. Per esplorare questi problemi, la Task Force Clean Air

ha commissionato a KBR Inc., una società di consulenza con sede a Houston, un modello dei costi di diversi percorsi per il trasporto di idrogeno a basse emissioni di carbonio da probabili regioni produttrici al più grande porto marittimo d'Europa, il porto di Rotterdam nei PaesiBassi1. In particolare, l'analisi di KBR ha preso in considerazione il trasporto via pipeline dell'idrogeno gassoso dall'Algeria e dalla Norvegia e il trasporto marittimo (via nave) dell'idrogeno liquido, dell'ammoniaca o di un vettore di idrogeno organico liquido (metilcicloesano) dalla Norvegia, dalla regione del Golfo Arabico e dal Nord e Sud America. Le stime del costo complessivo per chilogrammo di idrogeno consegnato a Rotterdam sono state sviluppate per ciascuno dei tre volumi totali di importazione (250.000, 1 milione e 10 milioni di tonnellate all'anno), che sono stati ipotizzati rispettivamente nel 2030, 2040 e 2050. Tenendo conto di ogni elemento della catena del valore nello sviluppo di queste stime dei costi, l'analisi mirava a chiarire le implicazioni di scelte diverse per quanto riguarda il vettore di idrogeno, la modalità di trasporto e il luogo di esportazione.

La Figura ES-1 mostra le diverse località di esportazione incluse nell'analisi, mentre la Figura ES-2 mostra i risultati dell'analisi dei costi per i tre percorsi di importazione più economici per ciascuno dei volumi di importazione considerati. I costi in questo rapporto sono indicati in dollari USA ($) per chilogrammo (kg) di idrogeno e per megawattora (MWh) di idrogeno, dove 1 MWh corrisponde al contenuto energetico di circa 30 kg di idrogeno. I grafici dei costi nel rapporto principale sono indicati in $/kg; l'appendice mostra gli stessi grafici convertiti in $/MWh.

Figura ES-1: Percorsi per l'importazione di idrogeno a basse emissioni di carbonio in Europa

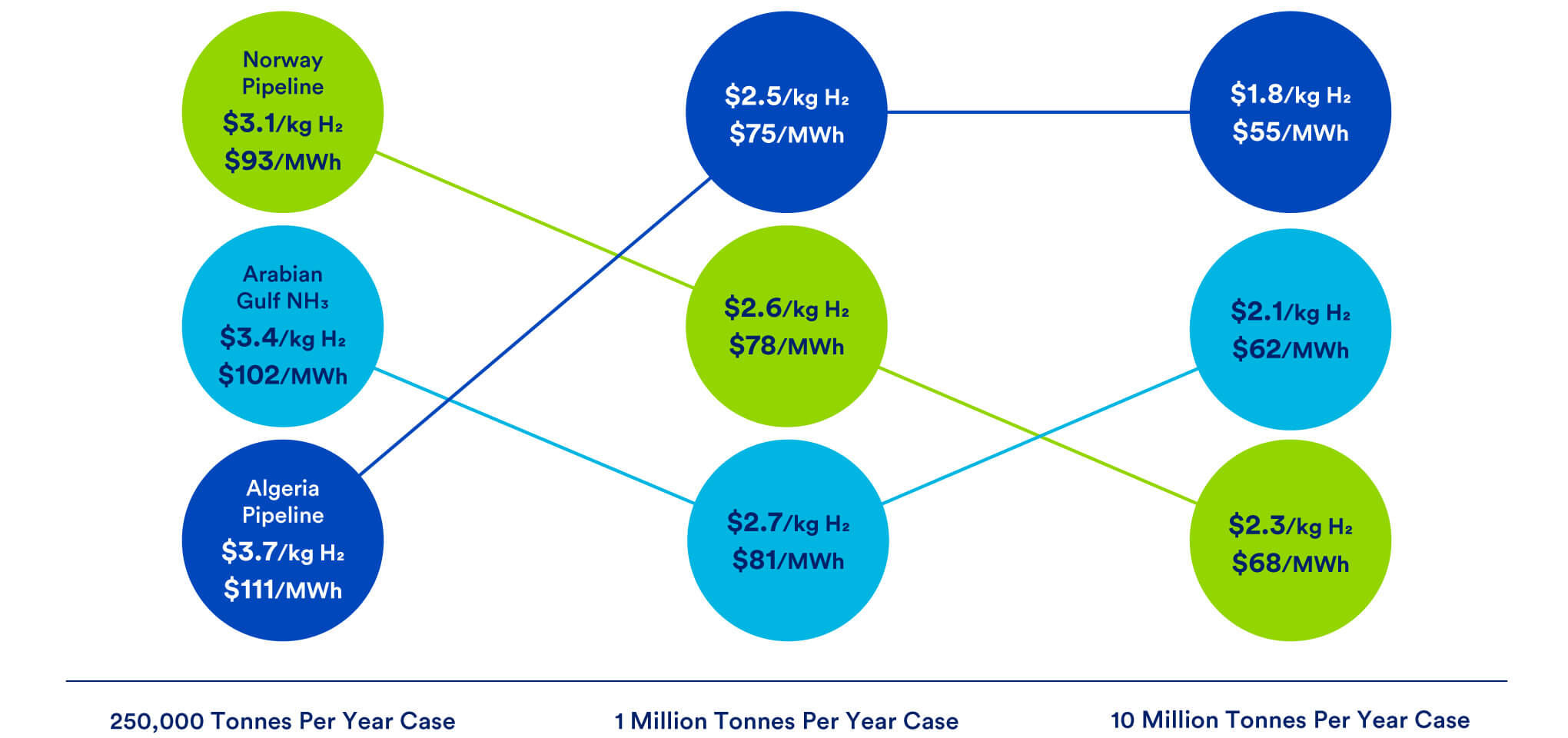

Figura ES-2: Costo livellato più basso dell'idrogeno consegnato al porto di Rotterdam attraverso varie catene di approvvigionamento

Due limiti di questo studio sono degni di nota. In primo luogo, l'analisi non tiene conto dei costi aggiuntivi "dell'ultimo chilometro" per la consegna dell'idrogeno agli utenti finali, che potrebbero essere sostanziali, né tenta di prevedere i prezzi futuri dell'idrogeno. I prezzi dell'idrogeno, e quindi i costi per gli utenti finali, sarebbero certamente più alti - probabilmente con un margine significativo - di quanto suggerito dalle stime di KBR, ma i prezzi finali per i diversi utenti dipenderanno da una serie di fattori di mercato e normativi, la maggior parte dei quali sono complessi ed estremamente difficili da prevedere.2

Questo studio, inoltre, non include un'analisi completa del ciclo di vita delle emissioni di gas serra o di altro tipo derivanti dalla produzione e dal trasporto dell'idrogeno. In realtà, le considerazioni ambientali a monte potrebbero essere significative a seconda delle materie prime, degli input energetici e dei metodi utilizzati per generare e trasportare l'idrogeno. Ai fini della presente analisi, stabiliamo che le future importazioni di idrogeno in Europa debbano qualificarsi come "a basse emissioni di carbonio" e incorporiamo di conseguenza diverse ipotesi semplificative: in particolare, che l'idrogeno importato sia prodotto in modo a basse emissioni di carbonio dal gas naturale, utilizzando input energetici a zero emissioni di carbonio con la cattura e il sequestro del carbonio presso l'impianto di generazione dell'idrogeno;3 che i combustibili utilizzati dalle navi per trasportare l'idrogeno emettano poche o nessuna emissione di carbonio nel punto di utilizzo;4 e che l'eventuale calore di processo necessario per rilasciare l'idrogeno da un altro vettore liquido a Rotterdam provenga dall'idrogeno stesso. Dal punto di vista pratico, la realizzazione di alcune di queste ipotesi comporterà ulteriori sfide tecniche e politiche che, sebbene esulino dall'ambito di questo studio, possono essere significative.

I risultati dell'analisi dei costi di KBR e di altri lavori di CATF portano a diverse conclusioni di alto livello:

- L'importazione di grandi quantità di idrogeno su lunghe distanze verso l'Europa - sia via nave che via oleodotto - sarà costosa e relativamente inefficiente dal punto di vista energetico. Ciò è dovuto a diverse proprietà intrinseche dell'idrogeno, in particolare alla sua bassa densità energetica volumetrica.

- Trasportare il gas naturale liquefatto (GNL) in Europa e utilizzarlo per produrre idrogeno nel punto di importazione (con input energetici a basso contenuto di carbonio e cattura del carbonio) sarà probabilmente più fattibile ed economico rispetto all'importazione di idrogeno a basso contenuto di carbonio da fornitori lontani. Questa opzione non è stata presa in considerazione nell'analisi di KBR, ma merita di essere esplorata ulteriormente, soprattutto perché i Paesi dell'UE stanno attualmente costruendo un'ampia infrastruttura per l'importazione di GNL dopo l'interruzione dei mercati europei del gas all'inizio del 2022.

- Quando il trasporto via nave e quello via oleodotto sono entrambe opzioni possibili, il trasporto dell'idrogeno via oleodotto è sempre più conveniente. Inoltre, offre una soluzione più semplice rispetto all'estesa catena di approvvigionamento del trasporto marittimo. Tuttavia, è probabile che siano le considerazioni geopolitiche, piuttosto che i fattori puramente tecno-economici, a dominare il processo decisionale sullo sviluppo futuro dei gasdotti.

- Grazie alle economie di scala, i costi per chilogrammo (o MWh) di idrogeno fornito diminuiscono con l'aumento dei volumi di importazione per tutti i vettori e le località di esportazione.

- I prezzi del gas naturale hanno un forte impatto sul costo dell'idrogeno fornito in questa analisi, perché sono il principale fattore di costo operativo per la produzione di idrogeno "blu". (Il termine idrogeno "blu" si riferisce all'idrogeno prodotto a basse emissioni di carbonio attraverso il reforming del metano a vapore con cattura del carbonio; questo è il percorso di produzione dell'idrogeno ipotizzato ai fini di questa analisi dei costi). In effetti, i prezzi del gas naturale nella regione di produzione dell'idrogeno rappresentano fino al 20%-70% del costo dell'idrogeno fornito nelle catene di approvvigionamento e nei percorsi di importazione considerati da KBR.

- Se l'idrogeno viene trasportato sotto forma di vettore liquido, come l'ammoniaca, i processi di liberazione dell'idrogeno puro nel punto di importazione consumano una parte significativa dell'energia trasportata dall'idrogeno. In alternativa, la liquefazione dell'idrogeno puro per il trasporto comporta significative penalizzazioni energetiche per la refrigerazione e la compressione. Queste perdite possono essere ridotte con miglioramenti tecnologici e di scala, ma rimarranno probabilmente significative in quanto inerenti alla fisica fondamentale che governa ogni fase della catena di approvvigionamento.

- L'uso di ammoniaca non crackata piuttosto che di idrogeno puro in alcune applicazioni potrebbe essere economicamente vantaggioso perché evita la fase di deidrogenazione alla fine della catena del valore. In effetti, nella nostra analisi, l'ammoniaca non crackizzata offre il percorso più economico per la fornitura di molecole di idrogeno, battendo persino la consegna via pipeline di idrogeno gassoso puro, sebbene il prodotto fornito sia diverso. Si tratta di un dato importante, vista la domanda prevista di importazioni di ammoniaca per la produzione di fertilizzanti o come combustibile per il bunkeraggio.

Nel complesso, i risultati di questo studio sottolineano i numerosi ostacoli al trasporto dell'idrogeno via mare, che includono, ma non solo, i requisiti energetici intrinseci (e le potenziali implicazioni in termini di emissioni) dei processi associati. Riconoscendo questi ostacoli, CATF concorda con la conclusione generale raggiunta da un recente studio della Commissione Europea, secondo il quale la maggior parte dell'idrogeno necessario a soddisfare la futura domanda europea sarà probabilmente (1) prodotto vicino al punto di utilizzo finale o (2) importato tramite condotte. I risultati di questa analisi informano anche diverse raccomandazioni politiche di alto livello del sito Clean Air Task Force :

- I piani per la diffusione dell'idrogeno dovrebbero essere limitati ai settori "senza rimpianti" che includono gli usi esistenti dell'idrogeno come materia prima chimica oltre agli usi futuri, dove non sono disponibili altre opzioni di decarbonizzazione efficienti dal punto di vista energetico o convenienti.

- Le previsioni sulla domanda di idrogeno dovrebbero essere riesaminate per sviluppare stime più realistiche. Attualmente, alcuni importanti obiettivi politici, come quello della Commissione Europea di fornire al mercato europeo 20 milioni di tonnellate all'anno di idrogeno pulito entro il 2030, sembrano mancare di una base chiara. Proiezioni realistiche, fondate su un'analisi ponderata, sono fondamentali per progettare politiche efficaci e, in ultima analisi, di successo.

- L'idrogeno importato in Europa deve essere veramente a basse emissioni di carbonio e vantaggioso per il clima. Per garantire il rispetto di questi criteri, l'Unione Europea deve urgentemente implementare un sistema internazionale credibile e coerente per la certificazione dell'idrogeno pulito. Tale sistema dovrebbe basarsi su un'analisi rigorosa delle emissioni di gas serra nel ciclo di vita dell'intera catena del valore, comprese le emissioni fuggitive di metano a monte per la produzione di idrogeno dal gas naturale e le emissioni di produzione e costruzione associate agli input di energia primaria nel processo di produzione dell'idrogeno. L'analisi dell'intera catena del valore dell'idrogeno e la chiarezza sugli standard e i requisiti di certificazione sono fondamentali per creare fiducia nel mercato e minimizzare i rischi di investimento.

- I percorsi di importazione che si basano sul trasporto a lungo raggio di idrogeno puro liquefatto o su un vettore di idrogeno organico liquido che richiede la deidrogenazione per liberare l'idrogeno puro nel punto di importazione dovrebbero essere evitati perché non hanno senso dal punto di vista energetico, delle emissioni o economico. I requisiti di capitale e i costi livellati per questi percorsi sono molto più alti (in alcuni casi quasi il doppio) dei costi per l'importazione di idrogeno sotto forma di ammoniaca non crackizzata.

- Dati i suoi sostanziali vantaggi di costo rispetto ad altri vettori di idrogeno, sarà importante (1) identificare quale parte della domanda di idrogeno prevista in Europa potrebbe essere soddisfatta dall'ammoniaca non crackizzata e (2) stimolare lo sviluppo delle relative tecnologie e infrastrutture nelle applicazioni in cui non esistono opzioni di decarbonizzazione più efficienti o convenienti.

- L'enormità della sfida della decarbonizzazione richiede attenzione nella progettazione delle politiche pubbliche e nell'indirizzare le risorse pubbliche in modo da dare priorità alle tecnologie più promettenti ed economicamente vantaggiose. Il valore dell'opzione è importante, ma lo è anche evitare investimenti costosi in infrastrutture intrinsecamente inefficienti o che difficilmente verranno utilizzate. La realtà è che saranno necessarie ulteriori tecnologie e un profondo cambiamento di paradigma per raggiungere le emissioni nette di gas serra pari a zero in Europa e altrove - le politiche attuali non sono sufficienti. Una valutazione ponderata dell'intera gamma di strategie che potrebbero essere disponibili per ridurre le emissioni di gas serra ridurrà in modo significativo il rischio, sia di non raggiungere gli obiettivi climatici e di emissioni dell'Unione Europea, sia di creare asset incagliati attraverso una cattiva allocazione dei fondi pubblici.

Ulteriori risultati dell'analisi dei costi di KBR sui potenziali percorsi per l'importazione di idrogeno a basse emissioni di carbonio ("blu") nel porto di Rotterdam

- Tra i percorsi per la consegna dell'idrogeno a Rotterdam presi in considerazione in questa analisi, tre opzioni si sono costantemente classificate come le più efficienti dal punto di vista dei costi per tutti i volumi della catena di approvvigionamento: l'idrogeno gassoso via gasdotto dalla Norvegia e dall'Algeria e l'ammoniaca via mare dal Golfo Arabico. Il costo stimato per chilogrammo (o MWh) di idrogeno consegnato è inferiore per queste opzioni rispetto a tutte le altre aree geografiche e opzioni di trasporto, compreso il trasporto via nave di vettori di idrogeno organico liquido (come il metilcicloesano) e di idrogeno liquido.

- Per quanto riguarda il trasporto via gasdotto, la Norvegia è l'esportatore con il costo più basso per il volume di fornitura più basso considerato (250.000 tonnellate di idrogeno all'anno). Per volumi di trasporto in condotta più elevati, l'Algeria, grazie ai prezzi più bassi del gas naturale, è l'esportatore con i costi più bassi.

- Tra le opzioni di trasporto marittimo considerate, l'ammoniaca emerge come il vettore a più basso costo, indipendentemente dal luogo di esportazione. Il Golfo Arabico è l'esportatore più economico, soprattutto grazie alla combinazione di bassi prezzi del gas naturale, vicinanza geografica a Rotterdam e costi di costruzione competitivi.

- I costi stimati per le importazioni di ammoniaca da località del Nord e del Sud America sono dell'ordine del 10%-15% superiori ai costi stimati per le importazioni di ammoniaca dal Golfo Arabico (il differenziale di costo modellato varia da 0,20 a 0,40 dollari per chilogrammo di idrogeno consegnato, o da 6 a 12 dollari per MWh di idrogeno consegnato, a seconda del volume complessivo delle importazioni).

- Per tutti i volumi della catena di approvvigionamento, l'importazione di idrogeno sotto forma di ammoniaca dalla costa del Golfo degli Stati Uniti si è sempre classificata come la quarta opzione più conveniente. La posizione degli Stati Uniti potrebbe migliorare ulteriormente grazie all'aumento dei differenziali di prezzo del gas naturale tra gli hub statunitensi ed europei e agli incentivi politici recentemente approvati negli Stati Uniti, tra cui un nuovo credito d'imposta federale per la produzione di idrogeno pulito nell'Inflation Reduction Act del 2022.

1. Introduzione

In tutto il mondo cresce il consenso sul fatto che la completa decarbonizzazione richiederà un'ampia gamma di tecnologie avanzate e rispettose del clima, compresi i combustibili che possono essere prodotti in modo a basse emissioni di carbonio e non emettono anidride carbonica al momento dell'utilizzo. Tali combustibili sono necessari per soddisfare il fabbisogno energetico di alcuni processi e settori industriali che non possono essere facilmente decarbonizzati con altri mezzi, come l'elettrificazione.

Negli ultimi anni è aumentato l'interesse per l'idrogeno come candidato principale per soddisfare la necessità di un carburante a basse emissioni di carbonio. Affinché l'idrogeno possa svolgere un ruolo significativo, tuttavia, sarà necessario sviluppare e scalare rapidamente tecnologie economicamente vantaggiose e rispettose dell'ambiente per la produzione, lo stoccaggio, il trasporto e l'utilizzo dell'idrogeno. In questo contesto, trovare il modo di spostare quantità massicce di idrogeno a costi contenuti su lunghe distanze è una sfida particolare, sia come prerequisito per la nascita di mercati globali competitivi per l'idrogeno pulito, sia per consentire a regioni ad alta domanda come l'Europa di accedere a fornitori a basso costo in altre parti del mondo.

Per esplorare questi aspetti, CATF ha commissionato a KBR Inc., una società di consulenza con sede a Houston esperta in ingegneria e tecnologia, un modello dei costi dei diversi percorsi per il trasporto di idrogeno a basse emissioni di carbonio dalle probabili regioni produttrici all'Europa, in particolare al porto di Rotterdam nei Paesi Bassi. Rotterdam è stato scelto come punto di ingresso per l'idrogeno importato in questa analisi perché il porto è un importante motore economico in Europa, un importante hub di bunkeraggio e adiacente a numerosi impianti industriali pesanti che possono potenzialmente utilizzare l'idrogeno importato. Inoltre, l'operatore portuale di Rotterdam ha annunciato piani per sviluppare la capacità di gestire 20 milioni di tonnellate all'anno di importazioni di idrogeno entro il 2050.

Sviluppando stime dettagliate dei costi per ogni elemento della catena del valore a basse emissioni di carbonio, l'analisi è stata concepita per chiarire le implicazioni delle diverse scelte relative al vettore di idrogeno, alla modalità di trasporto e al luogo di esportazione. Il presente rapporto riassume i risultati dell'analisi di KBR, evidenziando le principali indicazioni per i responsabili politici e le parti interessate.5

Il resto del rapporto è organizzato come segue: La Sezione 2 fornisce il contesto e le premesse per l'analisi. La sezione 3 descrive i potenziali vettori di idrogeno e le catene di valore. La sezione 4 esamina l'approccio e la metodologia dello studio, sottolineando importanti ipotesi e fonti di dati. La sezione 5 presenta i risultati. La sezione 6 fornisce una breve discussione dell'attuale contesto politico per gli investimenti nell'idrogeno pulito. La sezione 7 conclude discutendo le raccomandazioni politiche e le aree per ulteriori ricerche.

2. Contesto dell'analisi

2.1 Il caso dell'idrogeno a basse emissioni di carbonio

A livello internazionale, c'è un ampio consenso non solo sull'urgenza di ridurre rapidamente le emissioni di gas serra per evitare i peggiori impatti del cambiamento climatico, ma anche sugli elementi principali di una strategia praticabile per raggiungere la completa decarbonizzazione su base economica. Gli sforzi globali per aumentare l'efficienza energetica e per elettrificare il maggior numero possibile di usi finali dell'energia, decarbonizzando al contempo rapidamente la fornitura di energia elettrica, sono chiaramente priorità assolute e hanno ricevuto una notevole attenzione da parte di politici e analisti. Tuttavia, si riconosce sempre di più che saranno necessarie ulteriori tecnologie e politiche per affrontare alcuni settori e usi finali difficili da elettrificare.

Questo studio si concentra sull'idrogeno a basse emissioni di carbonio, che sta attirando una rinnovata attenzione6 come potenziale opzione per la decarbonizzazione di alcuni settori ad alta intensità energetica (come il trasporto pesante a lungo raggio) e di industrie (come il cemento, il ferro e il petrolchimico)7. Come parte di un portafoglio di tecnologie energetiche pulite avanzate, l'idrogeno offre diversi vantaggi: Può essere prodotto a basse emissioni da una varietà di materie prime utilizzando diversi metodi, non emette anidride carbonica (CO2) nel punto di utilizzo, è versatile e può essere utilizzato in una serie di applicazioni.

Per questi motivi, molte analisi di esperti - e, in misura crescente, molti governi e leader aziendali - vedono un ruolo per l'idrogeno nella transizione energetica pulita che deve avvenire a livello globale nei prossimi decenni.

Per realizzare questo potenziale, tuttavia, è necessario superare ostacoli significativi, primo fra tutti:

- Sviluppare e mettere rapidamente in scala le tecnologie a basso contenuto di carbonio per la produzione, il trasporto, lo stoccaggio e la distribuzione dell'idrogeno.

- Espandere l'uso dell'idrogeno in settori in cui attualmente non è presente sul mercato. Una sfida correlata - quella di sviluppare i sistemi di trasporto dell'idrogeno su larga scala necessari per collegare le regioni a più alto costo di consumo a quelle a più basso costo di produzione - ha dato l'impulso a questo studio.

2.2 Le basi dell'idrogeno: mercato attuale e sfide emergenti

L'idrogeno è già ampiamente utilizzato per una serie di applicazioni non energetiche, soprattutto come materia prima chimica nella raffinazione del petrolio, nella produzione di ammoniaca per i fertilizzanti e nella produzione di metanolo. Altri usi industriali comuni dell'idrogeno si trovano nella produzione di alimenti e farmaci, nella produzione di vetro e semiconduttori e nella fabbricazione di metalli. In effetti, la crescita di questi settori ha incrementato notevolmente la domanda mondiale di idrogeno, che raggiungerà i 94 milioni di tonnellate8 nel 2021, secondo l'Agenzia Internazionale dell'Energia (AIE)9 .

L'idrogeno è un elemento abbondante nell'ambiente terrestre, ma poiché in natura si trova solo in combinazione con altri elementi chimici, l'idrogeno puro (H2) deve essere prodotto da materie prime contenenti idrogeno. Il metodo meno costoso e più diffuso per la produzione di idrogeno puro è oggi lo steam methane reforming (SMR): in questo processo, il gas naturale, composto in gran parte da metano (CH4), reagisce con vapore ad alta temperatura in presenza di un catalizzatore per generare idrogeno gassoso puro e monossido di carbonio. Un altro metodo di produzione convenzionale prevede la gassificazione del carbone o di un'altra materia prima idrocarburica (ad esempio, carbone mescolato con biomassa o rifiuti plastici).

Negli ultimi anni, l'SMR che utilizza il gas naturale ha rappresentato quasi i due terzi della produzione globale di idrogeno, mentre la gassificazione del carbone (principalmente in Cina) ha rappresentato un altro 19% della produzione globale.10 Così come sono praticati attualmente, questi metodi sono relativamente ad alta intensità di carbonio: infatti, si stima che la produzione di idrogeno oggi rappresenti il 6% del consumo globale di gas naturale e quasi 900 milioni di tonnellate di emissioni di CO2 all'anno.11

L'idrogeno può essere prodotto anche facendo passare una corrente elettrica attraverso l'acqua per dividere gli atomi di idrogeno da quelli di ossigeno in un processo chiamato elettrolisi. Questo metodo può essere esente da emissioni di carbonio se l'elettricità utilizzata è generata da fonti non emissive come i generatori rinnovabili (ad esempio, eolici e solari) o l'energia nucleare. Il termine idrogeno "verde" è generalmente inteso come idrogeno prodotto tramite elettrolisi utilizzando elettricità generata da fonti rinnovabili. L'elettrolisi, tuttavia, è attualmente molto più costosa di altre modalità di produzione dell'idrogeno; per questo motivo, rappresenta solo il 2% circa dell'attuale produzione di idrogeno a livello mondiale.12

L'aggiunta di una tecnologia per catturare e immagazzinare le emissioni di CO2 in modo che non entrino nell'atmosfera offre un mezzo per ridurre notevolmente le emissioni delle attuali modalità di produzione di idrogeno basate sui combustibili fossili: L'idrogeno a basse emissioni di carbonio prodotto tramite SMR con cattura del carbonio è spesso chiamato idrogeno "blu" per distinguerlo dall'idrogeno convenzionale ("grigio") o dall'idrogeno "verde" a basse emissioni di carbonio. Questo percorso di produzione dovrebbe essere abbinato a rigorosi controlli delle emissioni di metano a monte dell'impianto di produzione dell'idrogeno.

I costi per la produzione di idrogeno grigio tramite SMR convenzionale o gassificazione dipendono fortemente dai prezzi dei combustibili fossili. Nel 2021, secondo l'AIE, il costo livellato della produzione di idrogeno dal gas naturale in diverse parti del mondo variava da un minimo di 1 dollaro per chilogrammo (kg) a un massimo di 2,5 dollari per kg (circa 30-75 dollari per MWh di idrogeno). Lo stesso rapporto dell'AIE stima che l'aggiunta della cattura dell'anidride carbonica per ridurre le emissioni di CO2 aumenti i costi di produzione dell'idrogeno blu a circa 1,5-3 dollari per kg (circa 45-90 dollari per MWh), mentre i costi attuali per la produzione di idrogeno tramite elettrolisi alimentata da fonti rinnovabili variano da 4 a 9 dollari per kg (circa 120-270 dollari per MWh).13

La riduzione dei costi di produzione dell'idrogeno a basse emissioni di carbonio è ovviamente una priorità per consentire un maggiore utilizzo dell'idrogeno come parte di una più ampia strategia di decarbonizzazione. Ma la produzione di idrogeno è solo una parte della catena del valore dell'idrogeno pulito: saranno necessari investimenti sostanziali

e miglioramenti tecnologici anche per realizzare le infrastrutture di trasporto, stoccaggio e distribuzione dell'idrogeno e per adattare le tecnologie di utilizzo finale in modo che possano funzionare in modo efficiente con il combustibile idrogeno, che ha proprietà di combustione diverse rispetto ai combustibili fossili convenzionali.

Il trasporto e lo stoccaggio, in particolare, rappresentano una sfida perché l'idrogeno puro, che esiste come gas a temperatura e pressione ambiente, è molto meno denso dei combustibili fossili convenzionali e deve essere compattato, attraverso la compressione e/o la refrigerazione, per essere gestito in modoefficiente14.

Una volta compresso, l'idrogeno gassoso può essere trasportato in modo economico tramite condutture, ma per il trasporto alla rinfusa via nave, l'idrogeno deve essere liquefatto o convertito in un "vettore" chimico più facile da trasportare e stoccare in grandi quantità. Come discusso più dettagliatamente nella Sezione 3, entrambi gli approcci comportano diverse fasi di processo, ognuna delle quali aggiunge complessità tecnologica e operativa alla catena del valore complessiva e comporta significative perdite di energia e di efficienza, con un impatto concomitante suicosti15.

3. Potenziali vettori e catene del valore per un mercato globale dell'idrogeno

Questa sezione descrive i diversi vettori di idrogeno e le opzioni di trasporto prese in considerazione per questa analisi, identificando i principali componenti della catena del valore in ciascun caso ed evidenziando le considerazioni potenzialmente importanti in materia di energia, infrastrutture e movimentazione. Per il trasporto via nave, l'analisi considera l'idrogeno liquido, il metilcicloesano (MCH) e l'ammoniaca. Il trasporto tramite oleodotto è stato considerato come l'unica opzione praticabile per le importazioni su larga scala di idrogeno gassoso, laddove geograficamente fattibile; viene discusso dopo le opzioni di trasporto marittimo (Sezione 3.5)16 .

3.1 L'impianto di generazione dell'idrogeno

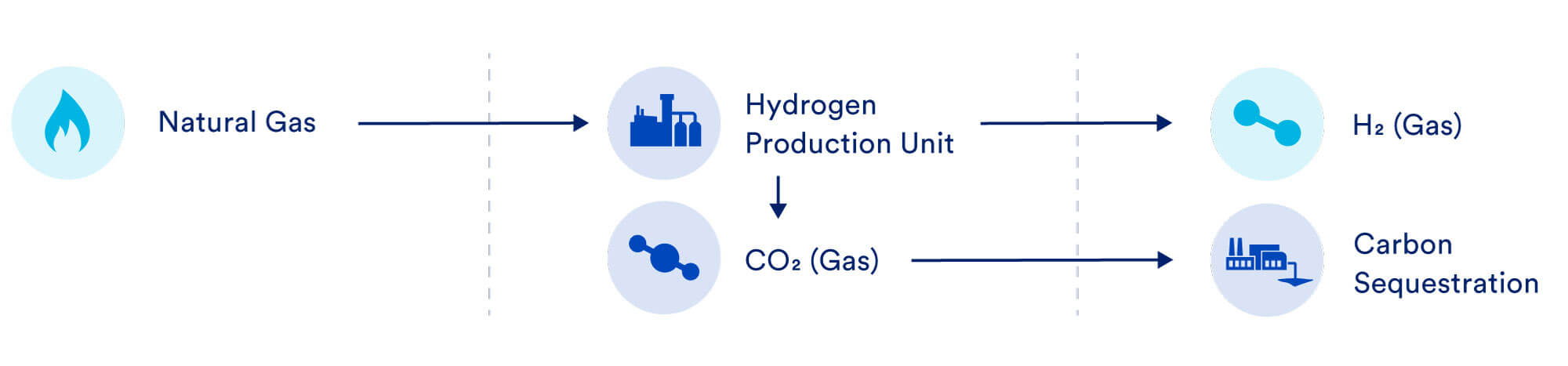

La catena del valore per tutti i vettori di idrogeno considerati in questa analisi inizia con un impianto che utilizza il gas naturale come materia prima e impiega l'auto reforming termico (ATR) per produrre idrogeno gassoso puro dal metano. Diversi impianti ATR attualmente proposti hanno tassi di cattura che vanno da oltre il 95% al 97%. La presente analisi ipotizza una cattura del 97% delle emissioni di CO2 provenienti dai futuri impianti di idrogeno ATR; si ipotizza inoltre che tutta la CO2 catturata venga compressa e smaltita presso l'impianto di generazione dell'idrogeno o nelle sue vicinanze.

Figura 1: Catena del valore dell'idrogeno - Produzione di idrogeno a basse emissioni di carbonio

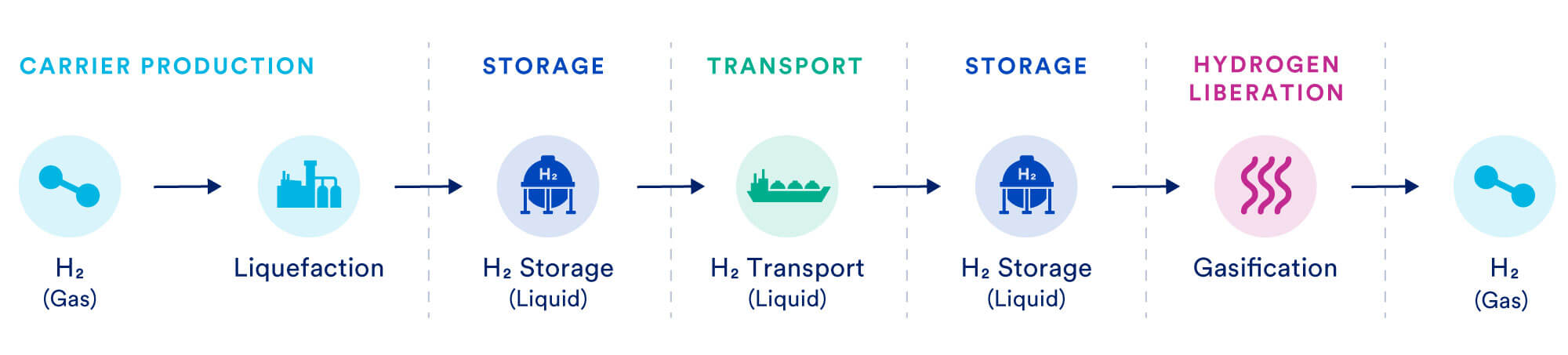

3.2 Idrogeno liquido (LH2)

La Figura 2 illustra la catena del valore dell'idrogeno liquido, che inizia con la compressione e il raffreddamento dell'idrogeno gassoso nel luogo di esportazione per liquefarlo. Il fabbisogno energetico per questa fase è notevole, in quanto l'idrogeno deve essere raffreddato e successivamente mantenuto a una temperatura di -253°C. Ai fini di questa analisi, KBR ipotizza che l'idrogeno liquido serva anche come combustibile per il bunkeraggio marino durante il trasporto - in altre parole, le navi che trasportano idrogeno liquido consumerebbero una parte del loro carico durante il tragitto verso la destinazione di importazione. La necessità di mantenere l'idrogeno liquido a temperature molto basse durante le operazioni di stoccaggio, trasporto e movimentazione ha implicazioni significative in termini di energia e di costi per questa catena di valore; inoltre aggiunge costi infrastrutturali - compresi quelli per i serbatoi criogenici di stoccaggio, le tubature criogeniche e altre attrezzature specializzate - sia nei luoghi di importazione che di esportazione.

A causa di questi requisiti di liquefazione e stoccaggio, l'idrogeno liquido è quello che richiede più capitale tra le vie di importazione considerate. La movimentazione di grandi volumi di idrogeno liquido comporterebbe anche un significativo aumento di scala rispetto alle capacità attuali. Inoltre, il trasporto di idrogeno liquido via nave è stato provato, ma mancano ancora anni prima che diventi un metodo consolidato, commerciale e affidabile per il trasporto di grandi quantità di idrogeno su una scala vicina a quella del gas naturale liquefatto (GNL). Le sfide includono la gestione del boil-off durante lo stoccaggio, le operazioni di carico e scarico e la limitazione delle emissioni della catena di approvvigionamento.

Figura 2: Catena del valore dell'idrogeno - Idrogeno liquido come vettore

3.3 Metilcicloesano (MCH)

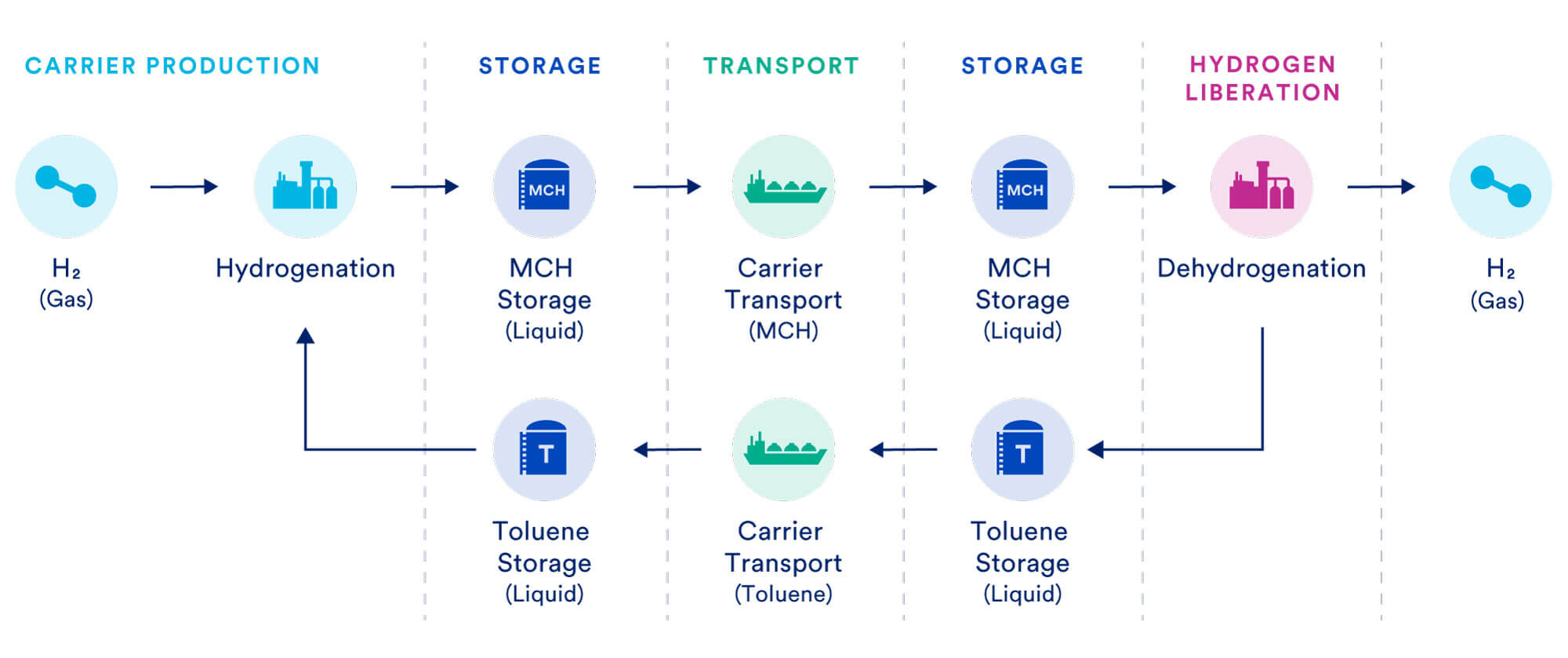

In questa catena del valore, l'idrogeno gassoso viene utilizzato per idrogenare il toluene, un solvente organico, per formare metilcicloesano liquido (MCH), un altro solvente organico adatto al trasporto marittimo. Una volta che l'MCH raggiunge la destinazione di importazione, viene deidrogenato per rilasciare idrogeno e la molecola originale di toluene, che viene poi rispedita all'esportatore per ricominciare il ciclo. Dal punto di vista dello stoccaggio e del trasporto, i vettori organici liquidi di idrogeno (LOHC) come l'MCH e il toluene presentano diversi vantaggi: entrambi sono liquidi a temperatura ambiente, hanno una volatilità e una tossicità relativamente basse e sono per il resto simili ai noti combustibili a base di petrolio greggio, il che semplifica la gestione e i requisiti infrastrutturali.

Tuttavia, la catena del valore del toluene/MCH presenta anche alcuni svantaggi. In primo luogo, è necessaria un'ampia infrastruttura di stoccaggio, sia per il toluene che per la sua forma idrogenata, l'MCH, presso i terminali di esportazione e importazione. Inoltre, è necessario ricaricare il toluene e rispedirlo al luogo di esportazione. Inoltre, solo il 6% circa dell'MCH, in peso, è costituito da idrogeno. Ciò significa che gran parte dei costi di spedizione e dell'energia per questo percorso di importazione è destinata al trasporto del vettore liquido organico piuttosto che all'idrogeno stesso. L'analisi di KBR presuppone che le navi che trasportano MCH operino con GNL. La necessità di fornire grandi volumi di toluene rappresenta un'ulteriore sfida, soprattutto se si considera che il toluene è in gran parte un sottoprodotto della raffinazione.

È importante notare che questa scelta di vettore comporta pesanti penalizzazioni energetiche alla fine della catena del valore, a causa dei notevoli input di calore ed energia necessari per deidrogenare l'MCH e fornire idrogeno purificato come prodotto finale. Il processo di deidrogenazione da solo può consumare il 43%-52% dell'idrogeno prodotto nell'impianto di generazione e aumenta sostanzialmente il volume di produzione iniziale necessario per fornire una quantità equivalente di idrogeno nel luogo di importazione. Infine, mentre il processo di idrogenazione del toluene in MCH è tecnologicamente maturo e già in uso in diverse industrie, lo stesso non vale per il processo inverso di deidrogenazione dell'MCH per liberare idrogeno puro.

Figura 3: Catena del valore dell'idrogeno - Toluene / MCH come vettore di idrogeno

3,4 Ammoniaca (NH3)

L'ammoniaca è un'altra sostanza chimica che ha suscitato interesse come potenziale vettore per il trasporto di idrogeno su larga scala. L'ammoniaca è già una delle sostanze chimiche più utilizzate al mondo: di conseguenza, i metodi di produzione sono ben sviluppati, i requisiti per lo stoccaggio e il trasporto sono ben compresi ed esistono già ampie infrastrutture per la produzione e la distribuzione dell'ammoniaca, tra cui navi e terminali. L'ammoniaca è anche molto meno esigente dell'LH2 in termini di condizioni di temperatura e pressione necessarie per mantenerla liquida: ciò significa che può essere stoccata in comuni serbatoi pressurizzati di "tipo C" e non richiede una gestione o un'attrezzatura specializzata. Tuttavia, l'ammoniaca presenta alcuni rischi di tossicità che potrebbero essere amplificati da un forte aumento delle spedizioni marittime di ammoniaca. (I circa 20 milioni di tonnellate di ammoniaca attualmente trasportati via nave ogni anno rappresentano meno del 15% dell'attuale mercato globale dell'ammoniaca).

La Figura 4 illustra la catena del valore dell'ammoniaca. Come indicato nella figura, KBR ha ipotizzato l'utilizzo del processo Haber-Bosch, che rappresenta già la maggior parte della produzione di ammoniaca nel mondo, per convertire l'idrogeno gassoso e l'aria in ammoniaca. Questa parte della catena del valore richiede input di calore ed elettricità, ma le tecnologie e i processi coinvolti sono maturi.

Le tecnologie necessarie per deidrogenare in modo efficiente (o "crackare") l'ammoniaca per liberare l'idrogeno una volta raggiunta la destinazione d'importazione sono invece ancora in fasi relativamente precoci di sviluppo. Gli attuali metodi di cracking dell'ammoniaca richiedono un notevole apporto energetico.

A causa di questi requisiti, KBR ha preso in considerazione anche un caso in cui l'ammoniaca viene fornita senza deidrogenazione (cracking) per l'uso in applicazioni quali il bunkeraggio delle navi, la produzione di energia e altri mercati finali. Sebbene questo caso non consenta un confronto diretto con le catene del valore di altri vettori di idrogeno, che si ipotizza forniscano idrogeno ad alta purezza come prodotto finale, potrebbe essere un'opzione realistica per ridurre i costi di transizione verso un idrogeno a basse emissioni di carbonio in alcune applicazioni energetiche. Come per l'idrogeno liquido, l'analisi ipotizza che le navi che trasportano ammoniaca la utilizzino come carburante per il bunkeraggio, consumando di fatto parte del loro carico durante il viaggio.

Figura 4: Catena del valore dell'idrogeno - Ammoniaca come vettore di idrogeno

3.5 Trasporto in condotta dell'idrogeno gassoso

A differenza delle opzioni di vettore liquido considerate in questa analisi, la catena del valore per il trasporto via tubo dell'idrogeno gassoso è relativamente semplice. Le fasi ad alta intensità energetica della liquefazione dell'idrogeno o della sua conversione in vettore nel luogo di esportazione e della successiva inversione del processo per liberare l'idrogeno nel luogo di importazione sono completamente evitate e anche gli altri requisiti per lo stoccaggio e il trasporto sono notevolmente ridotti. L'idrogeno gassoso deve essere compresso per il trasporto in condotta, ma i requisiti energetici associati sono relativamente modesti.17

Tuttavia, la bassa densità energetica volumetrica dell'idrogeno fa sì che l'energia necessaria per la consegna dell'idrogeno tramite oleodotto sia tre volte superiore a quella necessaria per la consegna di una quantità equivalente di energia sotto forma di gas naturale. Il trasporto dell'idrogeno tramite oleodotto ha il vantaggio di essere tecnologicamente più maturo e collaudato rispetto alle vie di trasporto/marine. La distanza, tuttavia, è un vincolo maggiore per il trasporto via gasdotto, il che limita il numero di potenziali siti di esportazione che potrebbero fornire idrogeno a basse emissioni di carbonio in Europa attraverso questa via. Inoltre, la costruzione di nuove infrastrutture per i gasdotti - in particolare attraverso i confini nazionali - può presentare difficoltà politiche che non si applicano alle spedizioni via mare.

4. Metodologia

4.1 Ambito di analisi e disegno dello studio

L'analisi di KBR ha preso in considerazione quattro diversi percorsi per la fornitura di idrogeno (idrogeno liquido, MCH e ammoniaca trasportati via mare e idrogeno gassoso trasportato tramite oleodotti), sei potenziali luoghi di esportazione (Algeria, Argentina, Norvegia, Qatar, Arabia Saudita e Stati Uniti) e tre volumi di importazione (250.000, 1 milione e 10 milioni di tonnellate all'anno) che sono stati ipotizzati rispettivamente nel 2030, 2040 e 2050. Inoltre, KBR ha considerato due scenari per l'ammoniaca come vettore di idrogeno: in uno scenario, l'ammoniaca consegnata all'Europa verrebbe utilizzata direttamente come combustibile; nell'altro scenario, l'ammoniaca verrebbe "crackata" per liberare idrogeno puro dopo aver raggiunto l'Europa.

Figura 5: Percorsi per le importazioni di idrogeno a basse emissioni di carbonio in Europa

Tabella 1: Parametri chiave del disegno dello studio

| Variabile | Specifiche |

|---|---|

| Volume diH2 consegnato (tonnellate/anno) | 250,000 /1,000,000/ 10,000,000 |

| Vettori | LH2 / NH3 / MCH |

| Trasporto marino (LH2 / NH3 / MCH) | Norvegia / Stati Uniti / Argentina / Qatar / Arabia Saudita |

| Trasporto in condotta (gasH2 ) | Norvegia / Algeria |

| Numero di casi | 71 |

La Tabella 1 riassume le combinazioni di parametri prese in considerazione per questa analisi; complessivamente hanno dato luogo a 71 casi distinti. (Come già detto, in tutti i casi si è ipotizzato che le importazioni di idrogeno entrino nel porto di Rotterdam). Per l'Algeria, è stato considerato solo il trasporto via pipeline dell'idrogeno gassoso; per l'Argentina, il Qatar, l'Arabia Saudita e gli Stati Uniti, è stato considerato solo il trasporto marittimo di idrogeno liquido, ammoniaca liquida o MCH. Per la Norvegia, sono stati considerati sia il trasporto marino di idrogeno liquido, ammoniaca o MCH sia il trasporto via pipeline di idrogeno gassoso.

Per ogni caso, KBR ha stimato il costo livellato dell'idrogeno fornito (LCOH), in dollari USA per chilogrammo ($/kg), tenendo conto di tutti i principali componenti della catena del valore dell'idrogeno. Questi componenti includono:

- Produzione di idrogeno, compresi l'impianto di generazione di idrogeno e il sistema di cattura e sequestro del carbonio.

- Produzione ed esportazione di navi, compresa la produzione e la sintesi di navi, lo stoccaggio per l'esportazione e il molo di esportazione.

- Trasporto tramite nave o conduttura (il trasporto tramite conduttura è stato preso in considerazione solo per le località di esportazione dell'Algeria e della Norvegia).

- Importazione, compresi il molo di importazione, lo stoccaggio del vettore e la rigassificazione/liberazione dell'idrogeno presso l'impianto di importazione, se applicabile.

Le stime dei costi di KBR sono state sviluppate utilizzando uno strumento di modellazione interno che tiene conto delle spese di capitale e operative specifiche del luogo (CAPEX e OPEX, rispettivamente) nei diversi segmenti della catena del valore dell'idrogeno (produzione, esportazione, trasporto e importazione) per calcolare il LCOH complessivo nel luogo di importazione. Il CAPEX per ogni componente della catena di approvvigionamento comprende i costi per i materiali, la costruzione, la progettazione e la gestione del progetto, l'assicurazione e la certificazione, nonché i costi di emergenza.18 L'OPEX per ogni componente comprende i costi per le operazioni fisse e la manutenzione, il consumo di energia, le materie prime di gas naturale e i combustibili diversi dall'idrogeno (ad esempio, il GNL nei casi che prevedono il trasporto marittimo di MCH).19 I dati relativi ai costi e ai prezzi risalgono al 2021 e non sono aggiustati per l'inflazione (si veda l'ulteriore discussione sulle fonti dei dati e sulle ipotesi nella sezione 4.2). Non sono stati inclusi i costi di tasse e imposte e l'analisi non tiene conto di eventuali crediti di emissione di carbonio che potrebbero essere generati dall'uso o dall'importazione di idrogeno a basse emissioni di carbonio. Per calcolare il costo livellato è stato utilizzato un modello di flusso di cassa scontato con un tasso di sconto o costo medio ponderato del capitale del 10% e una durata presunta dell'impianto di 30 anni.

Per calcolare i costi stimati per l'importazione di idrogeno tramite gasdotto, KBR ha utilizzato PIPESIM per dimensionare le condotte necessarie, ipotizzando pressioni di ingresso dell'idrogeno di 80 barg (tipiche dell'infrastruttura europea di trasporto del gas esistente) e l'installazione di stazioni di compressione laddove la pressione di uscita scendeva al di sotto dei 40 barg. Le dimensioni delle linee sono state impostate in modo che le stazioni di compressione fossero necessarie a intervalli di circa 100 chilometri. Le CAPEX e le OPEX sono state stimate utilizzando il software IHS Que$tor (riferito al primo trimestre del 2021), dove le OPEX includono l'energia elettrica importata per le stazioni di compressione dei gasdotti a un costo presunto di 80 dollari per megawattora (MWh). L'energia elettrica per il funzionamento delle stazioni di compressione dei gasdotti rappresenta una quota significativa dei costi OPEX per il trasporto dei gasdotti. I gasdotti offshore nei casi della Norvegia e dell'Algeria sono stati dimensionati in modo da evitare la necessità di una compressione sottomarina.

4.2 Ipotesi chiave, limiti dello studio e fonti dei dati

Come discusso nelle sezioni precedenti, a KBR è stato chiesto di condurre un confronto tecno-economico dei costi per diversi potenziali percorsi di approvvigionamento dell'Europa con le importazioni di "idrogeno blu" (cioè l'idrogeno prodotto dal reforming del gas naturale utilizzando input energetici a basso contenuto di carbonio e la cattura del carbonio). L'analisi si concentra sull'idrogeno blu perché la maggiore maturità tecnologica e i costi più bassi di questo metodo di produzione fanno sì che abbia il potenziale per scalare più rapidamente rispetto all'"idrogeno verde" prodotto tramite elettrolisi. Tuttavia, è importante notare che i risultati dell'analisi KBR relativi ai costi per i segmenti di esportazione, trasporto e importazione della catena del valore dell'idrogeno si applicherebbero anche all'idrogeno prodotto con altre materie prime e processi.

È necessario riconoscere fin da subito alcuni limiti del disegno dello studio. In primo luogo, l'analisi dei costi comprende la consegna dell'idrogeno solo al porto di Rotterdam e non tiene conto dei costi della consegna dell'idrogeno "all'ultimo chilometro" ai clienti finali, una fase cruciale della catena del valore che imporrà i propri requisiti infrastrutturali di trasmissione, stoccaggio e distribuzione. Sarebbe necessario uno studio successivo per analizzare i costi e la logistica della consegna dell'idrogeno importato a potenziali utenti che non si trovano necessariamente nelle vicinanze dei principali hub di ricezione, come Rotterdam.

Un punto correlato è che le stime di KBR sui costi di produzione e importazione dell'idrogeno non sono i costi che gli utenti finali potrebbero aspettarsi di vedere. Al contrario, i costi per gli utenti finali rifletterebbero i costi aggiuntivi di distribuzione e consegna appena menzionati, così come altri fattori di mercato - quindi, i costi finali sarebbero certamente più alti dei costi di produzione e probabilmente molto più alti, date le difficili proprietà fisiche dell'idrogeno, dei costi per i carburanti tradizionali. Finché non emergeranno mercati e meccanismi di determinazione dei prezzi meglio sviluppati, sarà estremamente difficile prevedere i prezzi futuri dell'idrogeno.

In termini di considerazioni ambientali, questo studio non include un'analisi completa del ciclo di vita delle emissioni di gas serra o di altro tipo derivanti dalla produzione e dal trasporto dell'idrogeno.20 In realtà, le emissioni a monte potrebbero essere significative a seconda delle tecnologie e delle fonti energetiche utilizzate lungo la catena del valore. L'analisi stabilisce invece che le future importazioni di idrogeno in Europa dovranno qualificarsi come "a basse emissioni di carbonio" e incorpora diverse ipotesi per soddisfare questo requisito:

- L'idrogeno viene prodotto combinando l'ATR a base di gas naturale con la tecnologia CCS per ottenere il 97% di cattura delle emissioni di CO2 nell'impianto di generazione dell'idrogeno. Il costo della cattura del carbonio nell'impianto ATR è incluso nelle stime dei costi di KBR per la produzione di idrogeno.

- Il fabbisogno di energia elettrica per l'impianto di generazione dell'idrogeno e per gli altri punti della catena del valore viene soddisfatto utilizzando elettricità pulita (ad esempio, fonti rinnovabili, nucleare o combustibili fossili con cattura del carbonio).

- Altri requisiti energetici - tra cui il carburante per il bunkeraggio durante il trasporto marittimo e il calore di processo in diversi punti della catena del valore (ad esempio, per liberare l'idrogeno da vettori come l'ammoniaca o l'MCH) - sono autoalimentati dalla produzione di idrogeno aggiuntivo e considerati nei bilanci di massa utilizzati per calcolare il costo dell'idrogeno consegnato nel luogo di importazione. Questo spiega perché ci sono variazioni tra le diverse regioni di esportazione in termini di quantità iniziale di idrogeno che deve essere prodotta per consegnare la stessa quantità di idrogeno a Rotterdam. Nel caso delle spedizioni di MCH, l'analisi presuppone che il GNL sia utilizzato come carburante per il bunkeraggio durante il trasporto marittimo e include tali costi.

- La CO2 catturata nell'impianto di generazione dell'idrogeno viene stoccata in modo permanente lontano dall'atmosfera in un giacimento geologico adeguato nelle vicinanze. Ai fini della stima dei costi, l'analisi ipotizza che il costo del sequestro della CO2 catturata durante il processo di produzione dell'idrogeno sia di 20 dollari per tonnellata in tutte le località. In realtà, ovviamente, il costo del sequestro geologico varierebbe da località a località, a seconda di una serie di fattori, tra cui la distanza dal sito di sequestro, le caratteristiche del giacimento e i requisiti di pompaggio, ecc. (A titolo di confronto, una recente analisi dell'Agenzia per la Protezione dell'Ambiente degli Stati Uniti stima i costi per il trasporto e lo stoccaggio della CO2 tra i 10 e i 28 dollari per tonnellata).21

- A monte dell'impianto di produzione dell'idrogeno sono in vigore rigorose misure di controllo delle emissioni di metano.

Ognuna di queste ipotesi, va sottolineato, comporta costi, tecnologie e infrastrutture considerevoli. Infatti, saranno necessari ingenti investimenti e interventi politici per espandere le forniture di elettricità a zero emissioni di carbonio, commercializzare una tecnologia di cattura del carbonio economicamente vantaggiosa, sviluppare sistemi su scala industriale per il sequestro geologico della CO2 catturata e ottenere emissioni di metano a monte prossime allo zero - tutti elementi che saranno fondamentali per decarbonizzare le future catene di approvvigionamento dell'idrogeno. I miglioramenti tecnologici saranno necessari anche a valle dell'impianto di generazione dell'idrogeno,

ad esempio per sviluppare navi di grande capacità in grado di operare con idrogeno liquido o ammoniaca22 e per migliorare i processi di idrogenazione e deidrogenazione per vettori di idrogeno come l'MCH e l'ammoniaca.

La Tabella 2 identifica i parametri e le ipotesi chiave di questa analisi, indicando, se del caso, la base dell'ipotesi o la fonte dei dati. Ulteriori dettagli sono disponibili nel rapporto completo di KBR.

Tabella 2: Ipotesi e fonti di dati nelle stime dei costi di KBR

| Variabile | Ipotesi ($=dollaro USA) | Fonte |

|---|---|---|

| Tassi di manodopera qualificata e non qualificata | Variare in base alla posizione | Punto di riferimento delle pubblicazioni internazionali Compass |

| Costi di costruzione | Varia a seconda della località in base ai tassi di manodopera e al fattore di localizzazione, dove il fattore di localizzazione tiene conto dei fattori di importazione e di produttività. Calcolato ipotizzando la produzione e la costruzione locale e tenendo conto dei fattori di produttività del lavoro locale e delle stime salariali. | KBR interno |

| Prezzo dell'elettricità pulita | Algeria: 43$/MWh Argentina: 46$/MWh Norvegia: 30$/MWh Qatar: 47$/MWh Arabia Saudita: 46$/MWh Stati Uniti: 35$/MWh | IEA 2021 |

| Prezzo del gas naturale | Algeria: 0,75 $/MMBtu Argentina: 2,94 $/MMBtu Norvegia: 10,16 $/MMBtu Qatar: 1,25 $/MMBtu Arabia Saudita: 1,25 $/MMBtu Stati Uniti: 3,24 $/MMBtu | Informazioni interne di KBR per l'Algeria; Rapporto sui prezzi all'ingrosso dell'Unione Internazionale del Gas (2020-2021) per Argentina, Qatar e Arabia Saudita; Prezzi medi del TTF per il 2019 e il 2021 - SUA per la Norvegia. |

Costo del sequestro diCO2 | Tutte le località: 20 dollari per tonnellata diCO2 | KBR interno |

| Velocità media delle navi da trasporto marittimo | 15 nodi | KBR interno basato sull'esperienza del settore |

| Distanza dal terminale di esportazione al porto di Rotterdam | Algeria: 2.500 kma (solo condotte) Argentina (Buenos Aires): 14.496 km/7.827 miglia nautiche (solo marino) Norvegia (Oslo): 870 kmb (gasdotto); 1315 km/710 miglia nautiche (mare) Qatar (Doha): 13.364 km/7.216 miglia nautiche (solo marino) Arabia Saudita (Gedda): 8.627 km/4.658 miglia nautiche (solo marina) Stati Uniti (Houston): 11.464 km/6.190 miglia nautiche (solo marina) | KBR interno Note: a 210 km sono sottomarini (da Medgaz alla Spagna) - fonte McKinsey Hydrogen Insights Report 2021. b Sulla base di Europipe II, la distanza da Karsto a Dornum è di 660 km più 210 km fino ai Paesi Bassi settentrionali. |

| Gasdotto CAPEX e OPEX | Variare in base alla posizione | Calcolato utilizzando lo strumento di stima IHS Que$tor (2021 Q1). |

5. I risultati

5.1 Costo complessivo dell'idrogeno fornito

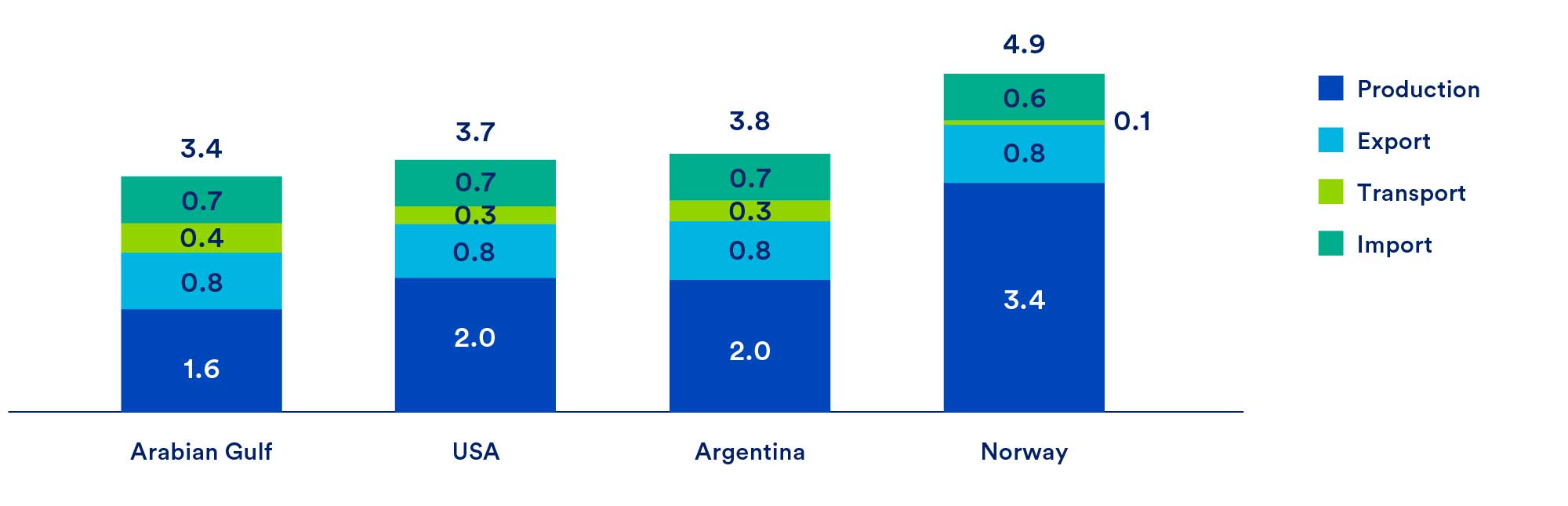

La Figura 6 riassume le stime di KBR sui costi complessivi per i diversi luoghi di esportazione, vettori di idrogeno e volumi di importazione considerati. In tutti i casi, i costi indicati sono su base livellata, in dollari USA, per chilogrammo di idrogeno consegnato, tenendo conto di qualsiasi produzione aggiuntiva di idrogeno necessaria per soddisfare il fabbisogno di carburante a monte. Si noti che le figure 6-8 non includono i costi della catena di valore dell'ammoniaca non crackizzata; poiché questa catena di valore non fornisce un prodotto equivalente (cioè idrogeno puro), le stime dei costi per l'ammoniaca non crackizzata sono discusse separatamente, alla fine di questa sezione. Le stesse cifre che mostrano i risultati dei costi in dollari USA per MWh di idrogeno fornito sono riportate in appendice.

Figura 6: Costo livellato dell'idrogeno ($/kgH2)

La Figura 7 mostra che la Norvegia, grazie alla sua relativa vicinanza a Rotterdam, è la fonte meno costosa per l'idrogeno fornito tramite gasdotto al più basso volume di fornitura considerato (250.000 tonnellate all'anno). Con volumi di fornitura più elevati, che consentirebbero l'utilizzo di condotte di diametro maggiore, l'Algeria - con gas naturale a costi inferiori rispetto alla Norvegia - diventa la fonte meno costosa nonostante sia più lontana.

Figura 7: Costo livellato dell'idrogeno per gasdotto in dollari USA ($) per kg

La Figura 8 mette a confronto le opzioni meno costose di luogo di esportazione/vettore di idrogeno per ogni volume di fornitura considerato. Indica che l'opzione del gasdotto a minor costo ha un vantaggio di 0,2-0,3 dollari al chilogrammo (6-9 dollari per MWh) rispetto all'opzione del trasporto marittimo a minor costo (cioè ammoniaca crackizzata proveniente dal Golfo Arabico) per tutti i volumi di importazione e le località di esportazione considerate.

Figura 8: Costo livellato più basso dell'idrogeno in diverse catene di approvvigionamento

Tra le potenziali regioni di esportazione per le spedizioni marine, il Golfo Arabico è la fonte meno costosa per tutti i tipi di vettori di idrogeno considerati e per tutti i volumi di fornitura. Ciò è dovuto a una combinazione di vantaggi per quanto riguarda la distanza di trasporto, il prezzo della materia prima di gas naturale e una struttura di investimento di capitale competitiva. La Norvegia è la fonte più costosa per le importazioni via mare, soprattutto a causa degli elevati costi delle materie prime e dei maggiori costi di costruzione delle infrastrutture di produzione ed esportazione dell'idrogeno.

Tra i vettori di idrogeno liquido che possono essere trasportati via nave, l'ammoniaca è l'opzione meno costosa in tutte le località di esportazione e per tutti i volumi di fornitura. I costi per l'idrogeno liquido e l'MCH sono più alti di quelli dell'ammoniaca in tutti i casi a causa dei maggiori requisiti infrastrutturali ed energetici associati all'intera catena del valore di queste opzioni.

Confrontando le stime di KBR sui costi dell'ammoniaca nelle diverse località di esportazione, la regione del Golfo Arabico presenta un vantaggio costante sui costi, ma il differenziale di costo tra il Golfo Arabico e il Nord o il Sud America è modesto rispetto alla differenza di costo tra l'ammoniaca e altri vettori di idrogeno liquido. In particolare, si stima che l'ammoniaca proveniente dagli Stati Uniti o dall'Argentina costi da 0,20 a 0,40 dollari in più per kg (6-12 dollari in più per MWh) di idrogeno consegnato a Rotterdam rispetto all'ammoniaca proveniente dal Golfo Arabico, a seconda del volume complessivo della catena di approvvigionamento. Questo differenziale di costo del 10%-15% circa suggerisce che regioni diverse dal Golfo Arabico potrebbero essere competitive come fornitori di idrogeno a basse emissioni di carbonio per i futuri mercati globali, se effettuano i necessari investimenti nella produzione e nella capacità di esportazione.

Infine, i risultati di KBR mostrano che i costi dell'idrogeno consegnato diminuiscono con volumi di fornitura più elevati per tutti i vettori e le località di esportazione, a causa delle economie di scala.

La tabella 3 mostra i costi stimati per l'importazione di ammoniaca non crackizzata da diverse località di esportazione (ulteriori cifre in $/MWh sono fornite in appendice). Come già notato in precedenza, l'ammoniaca può essere utilizzata direttamente come combustibile o materia prima in alcune applicazioni, evitando così la fase di deidrogenazione necessaria per liberare idrogeno puro alla fine della catena del valore. Ciò riduce notevolmente i costi, tanto che le importazioni via mare di ammoniaca non crackizzata da tutti i luoghi di esportazione, ad eccezione della Norvegia, sono più convenienti del trasporto via tubo dell'idrogeno gassoso. È importante sottolineare, tuttavia, che le stime riportate nella Tabella 3 presuppongono che il prodotto finale sia l'ammoniaca e non l'idrogeno. Tuttavia, sarebbe necessario un ulteriore sviluppo tecnologico per ampliare le opportunità di utilizzo finale diretto dell'ammoniaca.

Tabella 3: Risultati del costo equivalente dell'idrogeno per l'ammoniaca non crackizzata

Costo livellato dell'H2 consegnato a Rotterdam come ammoniaca non crackizzata ($ per kg)

| 250.000 tonnellate/anno | 1 milione di tonnellate/anno | 10 milioni di tonnellate/anno | |

|---|---|---|---|

| Golfo Arabico (Doha, Qatar) | 2.3 | 1.8 | 1.4 |

| Stati Uniti (Houston) | 2.5 | 2.0 | 1.6 |

| Argentina (Buenos Aires) | 2.5 | 2.1 | 1.6 |

| Norvegia (Oslo) | 3.4 | 3.0 | 2.5 |

Come già osservato, l'idrogeno gassoso fornito tramite conduttura è l'opzione di importazione meno costosa per tutti i casi esaminati nell'analisi di KBR. La Figura 9 mostra il costo totale della conduttura installata per ciascuno dei casi di consegna tramite conduttura considerati. Come ci si aspetterebbe, i costi dei gasdotti sono costantemente più bassi per la Norvegia che per l'Algeria perché la Norvegia è sostanzialmente più vicina a Rotterdam (Figura 10) e i costi dei gasdotti aumentano con volumi di importazione più elevati a causa della capacità aggiuntiva necessaria per gestire flussi di idrogeno maggiori. Quando il costo totale del gasdotto viene diviso per le importazioni totali, tuttavia, il costo per chilogrammo di idrogeno consegnato diminuisce con volumi di importazione più elevati (riflettendo le economie di scala) e l'Algeria, con costi del gas naturale più bassi rispetto alla Norvegia, diventa la regione di esportazione meno costosa nonostante la maggiore distanza da Rotterdam.

Figura 9: Costo totale installato del gasdotto (milioni di dollari)

Figura 10: Distanza dei gasdotti da Rotterdam per Norvegia e Algeria

5.2 Componenti del costo complessivo

La Figura 11 illustra i costi della catena di approvvigionamento per i vettori di idrogeno prodotti nel Golfo Arabico a diversi volumi di importazione. Ci concentriamo su questi risultati perché il Golfo Arabico è il luogo di esportazione che offre il costo complessivo più basso dell'idrogeno consegnato per tutti i vettori marini considerati. (Per una ripartizione dei costi analoga per le altre località di esportazione si rimanda al rapporto completo di KBR; si veda la nota 3). La ripartizione dei costi in $/MWh di idrogeno fornito è riportata in appendice al presente rapporto). È opportuno notare, tuttavia, che la ripartizione dei costi di capitale è generalmente la stessa a prescindere dal luogo di esportazione. Inoltre, i costi di capitale per la parte di importazione della catena del valore - compresi i costi per i terminali di stoccaggio e i processi di deidrogenazione nel porto di destinazione - sono gli stessi indipendentemente dal luogo di esportazione.

Figura 11: Ripartizione dei costi per i diversi vettori diH2 importati dal Golfo Arabico

Tutte le opzioni di trasporto considerate comportano spese di capitale significative nelle fasi di produzione dell'idrogeno, idrogenazione/liquefazione e deidrogenazione/gassificazione

della catena di approvvigionamento, ma le spese di capitale per la fase di deidrogenazione sono particolarmente elevate per l'MCH.

Allo stesso modo, l'idrogeno liquido si distingue per le spese di capitale molto elevate associate alla costruzione di terminali e impianti di stoccaggio per l'esportazione e l'importazione: ciò è dovuto alle particolari esigenze di refrigerazione e compressione di questo vettore. A causa di questi requisiti, l'idrogeno liquido emerge come il vettore più costoso, con costi superiori anche all'MCH nella maggior parte dei casi.

La Figura 12 riporta i costi stimati per le fasi di produzione, esportazione, trasporto e importazione della catena del valore per l'ammoniaca crackizzata proveniente da diverse regioni di esportazione (in questo confronto ci concentriamo sull'ammoniaca crackizzata perché è il vettore preferito - cioè il meno costoso - per l'idrogeno puro consegnato tramite trasporto marittimo, indipendentemente dal luogo di esportazione). La figura, che utilizza i risultati di KBR per un volume di importazione annuale di 250.000 tonnellate, serve a evidenziare l'importanza dei prezzi del gas naturale, che sono il principale motore dei costi operativi per la produzione di idrogeno. Infatti, il prezzo del gas naturale nella regione di produzione rappresenta il 20%-70% del costo stimato per l'idrogeno consegnato attraverso le catene di approvvigionamento e i percorsi di importazione considerati da KBR. Non sorprende che quanto più alto è il prezzo del gas naturale, tanto più importante diventa il fattore che determina i costi di produzione dell'idrogeno. Pertanto, le differenze nei prezzi del gas naturale sono responsabili di gran parte della differenza nel costo di fornitura dell'idrogeno tra il Golfo Arabico, in quanto regione produttrice a basso costo, e la Norvegia, in quanto regione produttrice a costo più elevato.

Figura 12: Costo livellato dell'idrogeno ($/kg H2) 250.000 tonnellate all'anno Filiera dell'H2 - Vettore NH3

La Figura 13 mostra la ripartizione dei costi stimati per la fornitura di idrogeno a Rotterdam tramite gasdotto dall'Algeria e dalla Norvegia al volume di importazione (ipotizzato) di 1 milione di tonnellate all'anno nel 2040. I costi di produzione dell'idrogeno dominano per le esportazioni dalla Norvegia a causa degli alti prezzi del gas naturale. Al contrario, i costi dei gasdotti dominano nel caso delle esportazioni dall'Algeria, dove i prezzi del gas naturale sono bassi. Naturalmente, queste differenze possono accentuarsi al variare dei prezzi, soprattutto in considerazione della recente impennata dei prezzi dei futures sul gas naturale olandese.

Figura 13: Produzione di idrogeno più economica trasportata a Rotterdam tramite oleodotto ($/kgH2) Catena di approvvigionamento diH2 da 1 milione di tonnellate all'anno (2040)

5.3 Sintesi dei risultati dell'analisi dei costi di KBR

- Tre opzioni di consegna dell'idrogeno a Rotterdam sono risultate costantemente le più convenienti per tutti i volumi della catena di approvvigionamento: L'idrogeno gassoso via gasdotto dalla Norvegia e dall'Algeria e l'ammoniaca via mare dal Golfo Arabico. Queste opzioni sono le più convenienti rispetto a tutte le altre aree geografiche e alle opzioni di trasporto marittimo, compresi i vettori di idrogeno organico liquido (come l'MCH) e l'idrogeno liquido.

- Quando il trasporto marittimo dell'idrogeno e il trasporto tramite oleodotto sono entrambe opzioni possibili, il trasporto dell'idrogeno tramite oleodotto risulta sempre più conveniente. Inoltre, offre una soluzione più semplice rispetto all'ampia catena di approvvigionamento del trasporto marittimo.

- Tra le opzioni di trasporto marittimo considerate, l'ammoniaca emerge come il vettore a più basso costo e il Golfo Arabico è l'esportatore a più basso costo, in gran parte grazie alla combinazione di bassi prezzi del gas naturale, vicinanza geografica a Rotterdam e costi di costruzione competitivi.

- I costi stimati per le importazioni di ammoniaca da località del Nord e del Sud America sono dell'ordine del 10%-15% superiori ai costi stimati per le importazioni di ammoniaca dal Golfo Arabico (il differenziale di costo modellato varia da 0,20 a 0,40 dollari per chilogrammo di idrogeno consegnato, o da 6 a 12 dollari per MWh di idrogeno, a seconda del volume complessivo delle importazioni). Ciò suggerisce che gli Stati Uniti potrebbero essere un fornitore competitivo di idrogeno a basse emissioni di carbonio per i mercati globali, in particolare se il divario di prezzo tra i mercati del gas naturale statunitensi ed europei continuerà ad aumentare e se le politiche statunitensi recentemente adottate per accelerare lo sviluppo dell'idrogeno pulito avranno l'effetto desiderato.

- Le operazioni di liberazione dell'idrogeno nel punto di importazione sono processi ad alta intensità energetica e consumano una parte significativa dell'energia trasportata dall'idrogeno. Nel caso dell'idrogeno liquido, la liquefazione dell'idrogeno impone una significativa penalizzazione energetica nel luogo di esportazione. Queste perdite possono essere ridotte con miglioramenti tecnologici e di scala, ma rimarranno probabilmente significative in quanto inerenti alla fisica fondamentale che si applica a ciascuna fase della catena di approvvigionamento.

- Grazie alle economie di scala, i costi per chilogrammo di idrogeno consegnato diminuiscono con l'aumento dei volumi di importazione per tutti i vettori e le località di esportazione.

- I prezzi del gas naturale sono uno dei principali fattori che determinano i costi di produzione dell'idrogeno e quindi i costi stimati per l'idrogeno fornito in tutte le catene di approvvigionamento e i percorsi di importazione considerati in questa analisi.

- L'uso di ammoniaca non crackata piuttosto che di idrogeno puro in alcune applicazioni potrebbe ridurre ulteriormente i costi perché evita la fase di deidrogenazione alla fine della catena del valore.

- Per quanto riguarda il trasporto via gasdotto, la Norvegia è l'esportatore con il costo più basso per il più piccolo volume di fornitura di idrogeno considerato (250.000 tonnellate all'anno). Per volumi di trasporto in condotta più elevati, l'Algeria, grazie ai prezzi più bassi del gas naturale, è l'esportatore con i costi più bassi.

6. Contesto politico

Molti governi hanno riconosciuto la necessità di tecnologie avanzate, tra cui la CCS e l'idrogeno a basse emissioni di carbonio, per raggiungere gli obiettivi di decarbonizzazione. Il Contributo Nazionale Determinato (NDC) dell'Unione Europea nell'ambito dell'Accordo di Parigi non include piani specifici per l'uso dell'idrogeno, ma contempla standard a basse e zero emissioni per i veicoli da trasporto pesanti.23 Inoltre, i combustibili a basso contenuto di carbonio verrebbero riconosciuti nel contesto dei programmi di scambio regionali che copriranno le emissioni del settore elettrico e quelle provenienti da fonti industriali e aeronautiche.

Nel luglio 2021, la Commissione europea ha presentato una proposta di revisione delle regole del mercato del gas dell'UE, denominata "Pacchetto per la decarbonizzazione dei mercati dell'idrogeno e del gas" (o "Pacchetto gas"), che delinea i piani per la decarbonizzazione delle reti di gas naturale esistenti e per la regolamentazione del nascente mercato dell'idrogeno rinnovabile e a basse emissioni di carbonio.24 Le regole del mercato del gas sono attualmente in fase di revisione, in modo da allinearsi con i piani dell'UE per ottenere una riduzione del 55% delle emissioni di gas serra entro il 2030.

Il Green Deal europeo comprende una strategia per l'idrogeno e la Commissione europea nel 2021 ha proposto una Rete europea di operatori di rete per l'idrogeno per garantire una gestione sana della rete dell'UE per l'idrogeno e facilitare il commercio e la fornitura di idrogeno attraverso i confini dell'UE. Più recentemente, nel maggio 2022, la Commissione ha presentato un piano per ridurre rapidamente la dipendenza dell'Europa dai combustibili fossili provenienti dalla Russia e accelerare la transizione energetica pulita. Conosciuto come REPowerEU, il piano prevede la decarbonizzazione del 30% della produzione di acciaio dell'UE utilizzando idrogeno generato in modo rinnovabile entro il 2030.25

Più recentemente, nel marzo 2023, la Commissione europea ha pubblicato il Net Zero Industry Act (NZIA), che mira a rafforzare la competitività globale dei produttori europei di tecnologie a zero emissioni e a sostenere gli sforzi per decarbonizzare settori e industrie difficili da abbattere. Per quanto riguarda specificamente l'idrogeno, la NZIA chiede di aumentare la capacità di elettrolizzazione dell'UE per raggiungere gli obiettivi di produzione interna di idrogeno di REPowerEU. La legge stabilisce un obiettivo generale per la capacità installata di elettrolizzatori di "almeno 100 GW di idrogeno" entro il 2030.

Nell'ambito di NZIA, l'Unione Europea ha anche lanciato una Banca dell'idrogeno nel marzo 2023 per fornire un meccanismo per colmare il divario di costo dell'idrogeno. Utilizzando le risorse del Fondo europeo per l'innovazione (di cui si parla nel prossimo paragrafo), la banca aiuterà l'Unione Europea a raggiungere gli obiettivi di idrogeno

, inizialmente sovvenzionando la produzione interna di idrogeno rinnovabile e, in ultima analisi, riducendo il costo delle importazioni di idrogeno in Europa da altre regioni.

Il Fondo per l'innovazione dell'UE è uno dei più grandi programmi legislativi al mondo per sostenere tecnologie innovative a basse emissioni di carbonio e progetti "faro" utilizzando i fondi raccolti attraverso il sistema di scambio delle quote di emissione (ETS) dell'UE. Esso costituisce la base giuridica per il bilancio e i meccanismi di sostegno finanziario della Banca dell'idrogeno. Nel luglio 2023 è stato annunciato un terzo ciclo di 41 progetti selezionati per il finanziamento; questi progetti coprono opzioni di decarbonizzazione per una serie di settori difficili da abbattere (acciaio, biocarburanti, carburanti per l'aviazione sostenibili) e tecnologie, tra cui l'idrogeno rinnovabile e i suoi derivati.

Infine, la Commissione europea ha proposto un sistema di terminologia e certificazione per l'idrogeno e i combustibili a basso contenuto di carbonio che integra le regole simili proposte per l'idrogeno generato da fonti rinnovabili nell'ambito della revisione della Direttiva sulle energie rinnovabili. Un ulteriore sviluppo incoraggiante è la recente spinta del Parlamento europeo per uno standard basato sul ciclo di vita per la certificazione dell'idrogeno.26 Anche se non è l'obiettivo di questo studio, i progressi sulla questione della certificazione e degli standard sono di importanza cruciale, sia per raggiungere gli obiettivi climatici che per affrontare le esigenze pratiche della creazione di un solido mercato globale per i nuovi carburanti a basse e zero emissioni di carbonio. Definendo e implementando gli standard per questi carburanti, l'Europa può dare forma al nascente mercato globale dell'idrogeno e spingere per una maggiore ambizione climatica al di fuori del blocco. In passato, gli Stati membri dell'UE e i gruppi internazionali si sono adoperati per sviluppare sistemi di certificazione per l'idrogeno, ma la maggior parte degli schemi esistenti sono volontari e non adatti allo scopo, nel senso che non supportano la contabilizzazione completa delle emissioni (invece spesso includono solo le emissioni derivanti dalla produzione del carburante e alcune emissioni a valle). Allo stesso tempo, molti Paesi e aziende europee hanno iniziato ad avviare protocolli d'intesa (MOU) con Paesi terzi (ad esempio, in Medio Oriente e Nord Africa) per importare idrogeno a basse emissioni di carbonio e rinnovabile senza una chiara contabilizzazione delle emissioni o requisiti correlati. Nel definire standard e sistemi di certificazione efficaci per i nuovi carburanti a basse e zero emissioni di carbonio, l'Unione Europea può trarre insegnamento dai successi ottenuti in passato (come la regolamentazione dello zolfo del gasolio) e allo stesso tempo dare un utile esempio ad altri Paesi e regioni.

In tutto il mondo, il Rapporto Globale sull'Idrogeno 2022 dell'AIE riporta che 26 governi hanno ora pubblicato strategie sull'idrogeno (rispetto ai 17 paesi del 2021) e più di 20 governi hanno annunciato di essere al lavoro per sviluppare strategie. Secondo il Rapporto, oggi sono operativi circa 15 progetti di idrogeno con CCS, che producono circa 700.000 tonnellate di idrogeno all'anno, soprattutto negli Stati Uniti, in Canada e in Cina; a livello globale, altri 50 progetti sono in fase di sviluppo.

Tra le potenziali regioni di esportazione considerate in questa analisi, diversi paesi della regione del Medio Oriente e del Nord Africa (MENA) sono interessati a stabilire una posizione di leadership nella produzione di idrogeno blu e verde. Un recente rapporto di CATF illustra le attività in corso in questo settore, tra cui i primi progetti delle principali aziende saudite e degli Emirati Arabi Uniti per dimostrare la catena di approvvigionamento per l'esportazione dell'ammoniaca blu, oltre a molteplici iniziative per sviluppare la capacità di produzione di idrogeno verde in tutta la regione. Molti dei progetti di idrogeno verde annunciati in Medio Oriente e Nord Africa sono stati sviluppati per servire il mercato europeo; la maggior parte di questi progetti, va notato, sono ancora in fase di accordo o di pianificazione e non hanno ancora iniziato la costruzione.

Negli Stati Uniti, l'Infrastructure, Investment and Jobs Act del 2021 ha autorizzato 9,5 miliardi di dollari di finanziamenti federali per l'idrogeno pulito, di cui 8 miliardi per lo sviluppo di "hub" regionali dell'idrogeno e altri 12 miliardi per lo stoccaggio della CO2. Nel settembre 2022, il Dipartimento dell'Energia degli Stati Uniti (DOE) ha pubblicato una bozza di Strategia nazionale per l'idrogeno pulito e una tabella di marcia che stabilisce tre priorità chiave: puntare su usi strategici e ad alto impatto dell'idrogeno; ridurre il costo dell'idrogeno pulito a 1 dollaro/kg entro il 2031 e realizzare almeno quattro hub regionali per l'idrogenopulito27 (l'obiettivo del costo di 1 dollaro/kg è stato annunciato per la prima volta nel 2021 come parte dell'iniziativa Hydrogen Earthshot del DOE). Una legislazione più recente, l'Inflation Reduction Act del 2022, contiene ulteriori disposizioni volte a sovvenzionare la produzione di idrogeno pulito, tra cui un nuovo credito d'imposta decennale per la produzione di idrogeno28 e un aumento del credito d'imposta esistente (Sezione 45Q) per la cattura e il sequestro del carbonio. Poiché questa analisi è stata condotta prima dell'approvazione dell'Inflation Reduction Act, le stime dei costi di KBR non tengono conto dell'impatto di queste disposizioni. Tuttavia, vale la pena notare che le politiche fiscali statunitensi recentemente adottate, riducendo il costo della produzione di idrogeno pulito negli Stati Uniti, potrebbero anche rendere gli Stati Uniti un fornitore più attraente per i futuri mercati globali di idrogeno e ammoniaca a basse emissioni.

7. Raccomandazioni politiche e aree per ulteriori ricerche

Come descritto nella sezione precedente, due dei più grandi mercati energetici del mondo hanno recentemente annunciato importanti iniziative politiche volte a sostenere l'idrogeno pulito: l'Unione Europea con il Green Deal e le relative politiche, nonché il REPowerEU, e gli Stati Uniti con l'Infrastructure, Investment and Jobs Act e l'Inflation Reduction Act. Una miriade di annunci recenti e di protocolli d'intesa relativi a nuovi progetti sull'idrogeno testimoniano l'interesse dei Paesi e degli investitori per lo sviluppo delle tecnologie pulite dell'idrogeno. I costi elevati, tuttavia, rimangono un ostacolo significativo alla realizzazione di questi progetti e all'adozione dell'idrogeno in settori che potrebbero trarre vantaggio dalla diffusione di carburanti rispettosi del clima.

Sono stati proposti diversi meccanismi per aiutare a superare queste barriere di costo. Ad esempio, i governi nazionali (o altri enti pubblici) potrebbero offrire contratti a lungo termine per pagare la differenza tra un prezzo di riferimento predefinito per un prodotto desiderato (come l'idrogeno a basse emissioni di carbonio o una tonnellata di emissioni di CO2 evitate) e un prezzo di esercizio necessario affinché la nuova tecnologia sia commercialmente redditizia. Conosciuti come "contratti per differenza" (CfD) o "contratti per differenza di carbonio" (CCfD), l'idea è quella di fornire una certezza di prezzo a lungo termine - trasferendo di fatto il rischio di prezzo a una controparte pubblica - come modo per incentivare gli investimenti privati e dare così il via allo sviluppo di nuove tecnologie.

Queste e altre strategie per sostenere i carburanti a zero emissioni di carbonio sono attualmente in discussione presso la Commissione Europea.29 Più in generale, lo sviluppo e la scalabilità delle catene di approvvigionamento per l'idrogeno pulito richiederà importanti investimenti e politiche di sostegno sia nei Paesi consumatori che in quelli produttori.30 Altri rapporti di CATF hanno identificato diverse aree prioritarie per ulteriori azioni politiche31 e hanno sottolineato la necessità di sforzi coordinati e deliberati da parte di più soggetti per sviluppare mercati per l'idrogeno a basse emissioni di carbonio in quelle applicazioni in cui ha senso. Saranno inoltre necessari interventi politici concertati per far progredire in modo responsabile i progetti di gestione del carbonio nelle regioni produttrici di idrogeno e per ridurre il rischio di costruzione di nuove infrastrutture per il trasporto e il sequestro geologico della CO2. Altri tipi di politiche, come le politiche di approvvigionamento governativo neutrale per i carburanti a basse e zero emissioni di carbonio, possono essere efficaci nello stimolare i mercati per una serie di opzioni di decarbonizzazione, tra cui l'idrogeno pulito.

Sfide per scalare la produzione domestica di idrogeno pulito in Europa

Come si è detto nelle sezioni precedenti, si prevede che la domanda europea di idrogeno pulito aumenterà drasticamente nei prossimi decenni, passando dagli attuali 280 TWh a oltre 2.000 TWh entro il 2050, secondo alcune stime. Di conseguenza, il Piano REPowerEU esercita una pressione a breve termine sugli Stati membri dell'UE affinché scalino rapidamente la produzione e la capacità di importazione di idrogeno, con l'impegno a produrre collettivamente - entro il 2030 - fino a 10 milioni di tonnellate all'anno di idrogeno nazionale e a importare altri 10 milioni di tonnellate all'anno da altre regioni.