Potenziali regimi di prezzo per un mercato globale dell'idrogeno a basse emissioni di carbonio

Secondo la tabella di marcia dell'Agenzia Internazionale per l'Energia (AIE), l'idrogeno svolgerà un ruolo cruciale nella transizione verso le emissioni nette zero, decarbonizzando i settori difficili o antieconomici da elettrificare. L'adozione su larga scala dell'idrogeno in questi settori dovrà superare numerosi ostacoli tecnici ed economici, dalla produzione all'utilizzo finale. Molti Paesi dovranno probabilmente importare idrogeno per soddisfare la domanda locale e dovranno creare standard di sviluppo, schemi di certificazione e mercati per sostenere un commercio dell'idrogeno efficace e trasparente.

La creazione di un nuovo mercato globale dell'idrogeno pone una semplice domanda: quale meccanismo di determinazione dei prezzi rifletterà al meglio il valore dell'idrogeno come molecola critica per la decarbonizzazione?

Purtroppo, l'attuale mercato dell'idrogeno non ci fornisce molti indizi. Secondo l'AIE, nel 2020 la domanda globale di idrogeno sarà di 90 milioni di tonnellate all'anno (MTPA). La domanda attuale è per lo più destinata alla raffinazione e all'industria pesante, compresa la produzione di fertilizzanti e prodotti chimici. La maggior parte dell'idrogeno già prodotto è di tipo captive, ovvero viene prodotto e consumato in loco. Di conseguenza, il prezzo dell'idrogeno è molto localizzato e determinato sulla base di accordi di fornitura a lungo termine riservati tra due parti. Le tendenze previste per l'idrogeno suggeriscono che questo modello localizzato non sarà rilevante per la maggior parte della domanda di idrogeno nel 2050 o oltre.

Domanda di idrogeno per settore, 2000 - 2020

L'AIE stima che la domanda globale di idrogeno raggiungerà i 530 MTPA entro il 2050, grazie all'aumento dell'uso dell'idrogeno in molti settori, tra cui il trasporto pesante e il riscaldamento industriale. Poiché i Paesi altamente industrializzati e poveri di risorse non possono generare tutta la loro domanda di idrogeno a basse emissioni di carbonio, l'idrogeno non sarà più necessariamente confinato a un modello di consumo localizzato, ma dovrà essere trasportato attraverso i confini internazionali, proprio come avviene oggi per il gas naturale. L'Agenzia Internazionale per le Energie Rinnovabili stima che, entro il 2050, un quarto della domanda globale di idrogeno sarà commercializzata a livello internazionale, uno scenario che fa un parallelo con l'attuale mercato del gas, dove il 33% della domanda di gas attraversa le frontiere.

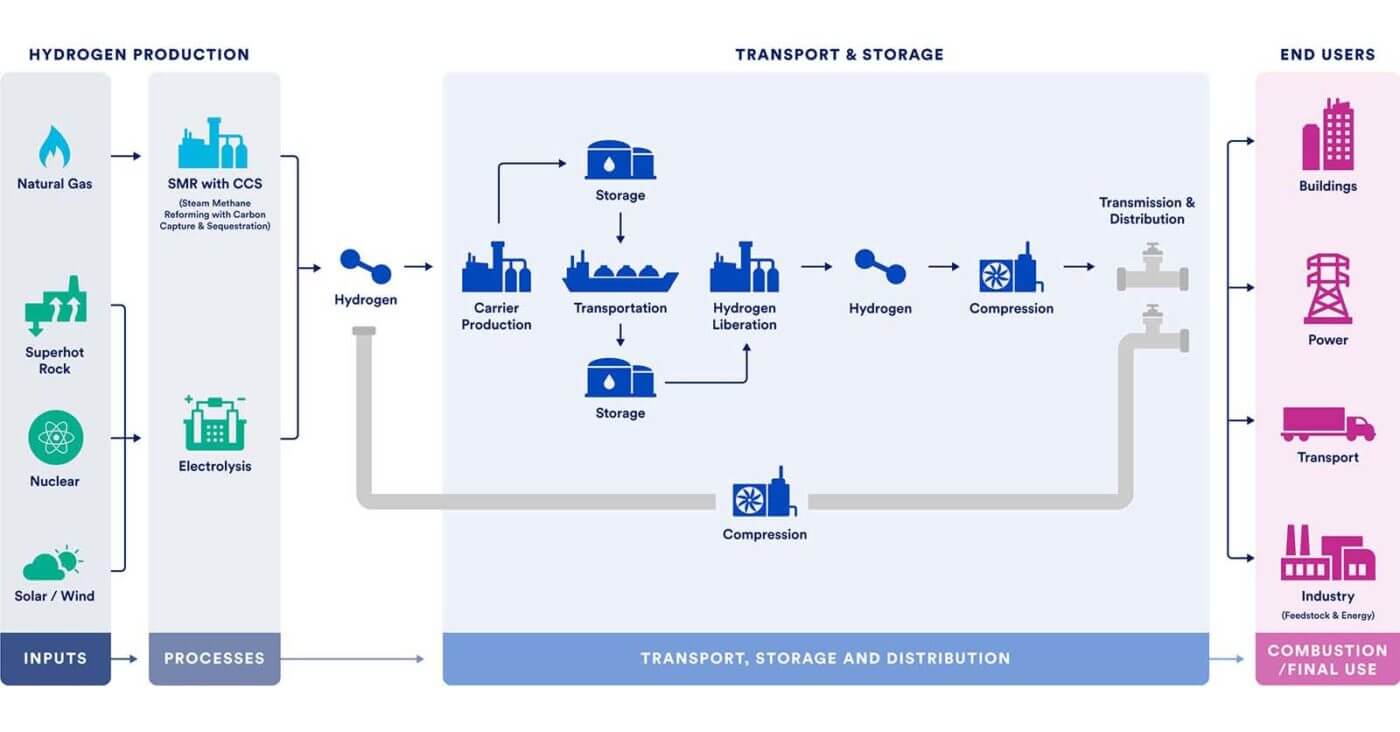

A differenza del gas naturale, l'idrogeno è molto più difficile da trasportare su grandi distanze, sia tramite gasdotto che tramite trasporto marittimo. A causa delle proprietà fisiche e chimiche dell'idrogeno, la liquefazione dell'idrogeno a -253 gradi Celsius per il trasporto via nave è molto più impegnativa rispetto al gas naturale liquefatto (GNL), che viene stoccato e spedito a -162 gradi Celsius. Per questo motivo, i cosiddetti "vettori di idrogeno", come l'ammoniaca e i vettori di idrogeno organico liquido (LOHC), sono considerati potenziali facilitatori del commercio marittimo di idrogeno. Tuttavia, questi vettori richiedono un'elaborata rete di infrastrutture, processi di conversione chimica e soluzioni tecnologiche per il trasporto delle molecole di idrogeno, come mostrato nella figura seguente.

Il trasporto dell'idrogeno tramite oleodotti è più semplice, in quanto evita la necessità di vettori o di operazioni criogeniche. Tuttavia, il trasporto dell'idrogeno tramite condotte richiede circa tre volte la potenza necessaria per trasportare una quantità equivalente di energia sotto forma di gas naturale e può essere associato a spese di capitale più elevate.

La complessità della catena di approvvigionamento del trasporto dell'idrogeno evidenziata è una caratteristica importante per qualsiasi commercio internazionale di idrogeno e ha implicazioni dirette sui quadri dei prezzi. In particolare, si prevede che le variazioni dei prezzi tra le regioni esportatrici e quelle importatrici siano significative per tenere conto delle fasi intermedie necessarie per immagazzinare, esportare, trasportare e importare l'idrogeno. Il carburante stesso è solo una parte di una catena del valore ampia e complessa.

Vale la pena ricordare che i mercati tradizionali delle materie prime, come il petrolio o il gas, hanno richiesto decenni per svilupparsi. Man mano che il commercio dell'idrogeno aumenta di scala, la tecnologia matura e i costi di trasporto diminuiscono, si svilupperanno i contorni di un mercato dell'idrogeno e di un meccanismo di prezzi associato per facilitare il commercio emergente.

Qual è il valore intrinseco dell'idrogeno?

Le nazioni con costi di produzione dell'idrogeno comparativamente più bassi non vendono necessariamente a prezzi più bassi ai consumatori, ma hanno margini di profitto più ampi; come nel caso del commercio globale delle materie prime, dove i prezzi delle materie prime sono stabiliti dalla domanda e dall'offerta, anche se attraverso un'elaborata struttura finanziaria e meccanismi di determinazione dei prezzi su borse mondiali come il New York Mercantile Exchange. I servizi finanziari intorno al petrolio e al gas consentono un meccanismo di determinazione dei prezzi efficace che supporta la scoperta dei prezzi. L'idrogeno ha il potenziale per trasformarsi in una commodity scambiata a livello globale come il petrolio, dove i carichi fisici vengono scambiati più volte e dove sono nati strumenti finanziari come futures, swap, derivati e altre opzioni? Verrebbero utilizzati dei benchmark regionali per il prezzo dell'idrogeno consegnato? Questo potrebbe essere prematuro per qualsiasi strategia di commercio e di determinazione dei prezzi dell'idrogeno, ma può comunque servire da guida per lo sviluppo dei mercati.

I meccanismi di determinazione dei prezzi traducono i fondamentali del mercato in livelli di prezzo. Il panorama della domanda e dell'offerta di idrogeno a basse emissioni di carbonio è ancora nascente e probabilmente i prezzi dell'idrogeno non seguiranno un benchmark o un prezzo spot. Tuttavia, sono in corso alcuni tentativi di creare borse dell'idrogeno, come "HyXchange" nei Paesi Bassi, che mira ad assistere il processo di scoperta dei prezzi. Nel frattempo, i prezzi dell'idrogeno saranno probabilmente determinati utilizzando un meccanismo alternativo di determinazione dei prezzi stabilito tra due parti. I tre meccanismi di determinazione dei prezzi riportati di seguito, basati sul valore, sul net-back e sulla parità delle importazioni, rappresentano potenziali opzioni da considerare nell'assegnazione di un prezzo per l'idrogeno a basse emissioni di carbonio scambiato a livello globale.

- Prezzi basati sul valore - Questo schema di determinazione dei prezzi è molto lontano dal mondo delle commodity ed è generalmente utilizzato per le merci nel settore della vendita al dettaglio, dove il valore percepito conferisce alle aziende un potere di determinazione dei prezzi. In un mercato nascente dell'idrogeno a basse emissioni di carbonio, l'idrogeno verrebbe prezzato in base al valore che l'idrogeno a basse emissioni di carbonio fornirebbe rispetto all'alternativa, che per questo esercizio è considerata l'idrogeno fossile non abbattuto. In questo meccanismo di determinazione del prezzo, il valore fornito è legato alle emissioni diCO2 evitate e pari alle tasse sul carbonio risparmiate passando all'idrogeno a basse emissioni di carbonio. Ad esempio, per la produzione di idrogeno a basse emissioni di carbonio attraverso lo steam reforming del metano accoppiato con la cattura del carbonio a un tasso del 93% e l'1,5% di emissioni di metano a monte, il risparmio di emissioni in un arco temporale di 20 anni di GWP è stimato in 7,7 kg diCO2e/kg diH2 rispetto allo stesso processo senza cattura e stoccaggio del carbonio. Assumendo un prezzo del carbonio di 100 dollari per tonnellata diCO2, il premio o il valore di questo specifico idrogeno a basse emissioni di carbonio sarebbe di 0,77 dollari per kg rispetto al prezzo dell'idrogeno non abbattuto. Alcune sfide di questo modello di prezzo includono:

- L'assenza di un prezzo spot dell'idrogeno o di un prezzo di riferimento a cui applicare tale premio

- La mancanza di uno schema di certificazione dell'idrogeno riconosciuto e completo a livello internazionale che faciliti l'assegnazione di credenziali di carbonio all'idrogeno scambiato.

- Il premio low carbon che potenzialmente non riesce a coprire i costi aggiuntivi associati alla produzione di idrogeno low carbon, tanto meno i costi di trasporto se deve essere importato.

- Un differenziale minore diCO2e/kg diH2 per l'idrogeno importato (a causa delle emissioni della catena di approvvigionamento dovute al trasporto aggiuntivo dell'idrogeno) che implica un obiettivo di prezzo inferiore per l'idrogeno importato a basse emissioni di carbonio.

- Net-back pricing - Questo meccanismo di determinazione dei prezzi è ampiamente utilizzato per il petrolio e i prodotti petroliferi e rappresenta una proxy dell'efficienza operativa di questi produttori. In base a questo meccanismo, il prezzo dell'idrogeno nel Paese esportatore sarebbe pari a quello del Paese importatore meno i costi di produzione, trasporto, assicurazione e tariffe. Questo meccanismo di determinazione dei prezzi potrebbe essere attuabile se il costo di produzione dell'idrogeno nei Paesi esportatori è significativamente inferiore a quello dei Paesi importatori. In caso contrario, questo meccanismo di determinazione dei prezzi sarebbe un modo sicuro per la nazione produttrice di vendere idrogeno a basse emissioni di carbonio in perdita. In base agli accordi commerciali sull'idrogeno firmati negli ultimi anni, sembra che Paesi come l'Oman, gli Emirati Arabi Uniti, l'Arabia Saudita e l'Australia siano i primi a esportare idrogeno a basse emissioni di carbonio, mentre i maggiori importatori sono Germania, Paesi Bassi e Giappone. Considerando questo elenco, ci si può aspettare un chiaro vantaggio nei costi di produzione per i Paesi esportatori rispetto a quelli importatori. Alcuni fattori che influenzano il costo di produzione dell'idrogeno a basse emissioni di carbonio sono:

- Gas naturale a prezzi competitivi in Paesi ricchi di risorse che non hanno liberalizzato i prezzi del mercato energetico e forniscono gas naturale sovvenzionato all'industria nazionale. Il gas naturale rappresenta in genere l'80-85% delle spese operative di un impianto di produzione di idrogeno con Steam Methane Reformer (SMR)+cattura del carbonio e stoccaggio, mentre le spese operative rappresentano in genere i due terzi del costo di produzione del cosiddetto idrogeno "blu". Pertanto, i Paesi produttori che hanno accesso a materie prime a basso costo possono produrre idrogeno a costi molto più bassi.

- Contratti di acquisto di energia elettrica (PPA) competitivi da parte di progetti rinnovabili, in grado di offrire prezzi significativamente inferiori a quelli dei PPA nei mercati di importazione. Queste basse tariffe sono ottenute fornendo incentivi di mercato agli sviluppatori di energia rinnovabile, come l'affitto gratuito dei terreni e la riduzione delle tariffe di accesso alla rete e dei costi di trasmissione. L'elettricità è la principale spesa operativa per l'idrogeno elettrolitico ed è una forte determinante del costo di produzione.

- Qualità della risorsa rinnovabile che influenza i fattori di capacità rinnovabile e l'utilizzo dell'elettrolizzatore, riducendo così la componente di ammortamento del capitale per l'idrogeno "verde".

- Accesso a capitali a basso costo, che a sua volta riduce il costo medio ponderato del capitale (WACC) per il progetto e il costo complessivo del progetto idrogeno.

- Basso investimento di capitale per i progetti grazie alla disponibilità di capitale, alle catene di fornitura locali e all'esperienza nazionale con grandi sviluppi energetici e infrastrutturali

Tuttavia, come per il meccanismo di tariffazione basato sul valore, l'assenza di un mercato dell'idrogeno trasparente e altamente scambiato rende difficile trovare un riferimento per questo meccanismo di tariffazione.

- Import Parity Pricing - Il prezzo all'idrogeno alla frontiera del paese importatore è fissato pari al prezzo nel paese esportatore più i costi di consegna, assicurazione e tariffe. Questo meccanismo di determinazione del prezzo è tipico di un mercato che è a corto di un bene e lo importa da un altro mercato. Nel caso dell'idrogeno, il prezzo nel Paese esportatore sarà probabilmente determinato sulla base del costo marginale. Date le quantità limitate di idrogeno a basse emissioni di carbonio e gli ostacoli tecnici, finanziari e commerciali associati all'introduzione dell'idrogeno a basse emissioni di carbonio nei mercati di destinazione, questo meccanismo di determinazione dei prezzi può essere adottato nell'ambito di accordi di fornitura a lungo termine. Esso fornirebbe agli sviluppatori e agli investitori un margine di sicurezza per il ritorno dei loro investimenti e contribuirebbe a catalizzare la fornitura di idrogeno a basse emissioni di carbonio. Una sfida all'utilizzo della base del costo marginale come riferimento per la determinazione dei prezzi è rappresentata dall'insieme degli incentivi forniti all'industria del Paese esportatore. Gli incentivi contribuiranno a catalizzare la crescita della produzione di idrogeno a basse emissioni di carbonio, ma in ultima analisi non determineranno la determinazione dei prezzi sul mercato internazionale e non saranno trasferiti alle nazioni consumatrici. Ad esempio, i sussidi forniti dai governi dei Paesi ricchi di risorse contribuiscono a sostenere l'industria dell'esportazione energetica, i cui prodotti vengono commercializzati ai prezzi del mercato internazionale. Pertanto, qualsiasi prezzo dell'idrogeno a basse emissioni di carbonio adottato nell'ambito di questo meccanismo escluderà gli effetti finanziari degli incentivi forniti.

- Altre opzioni - Poiché l'ammoniaca è un efficace vettore di idrogeno, la determinazione dei prezzi dell'idrogeno a basse emissioni di carbonio potrebbe anche essere legata ai prezzi dell'ammoniaca, che attualmente stabiliscono il limite superiore dei prezzi regionali dell'idrogeno. Tuttavia, liberare l'idrogeno dall'ammoniaca significa che il costo del processo di cracking dell'ammoniaca, ancora da commercializzare, dovrà essere incorporato nel regime dei prezzi. Di conseguenza, l'idrogeno a basse emissioni di carbonio fornito avrà un prezzo più alto rispetto all'ammoniaca da cui deriva. Infine, il prezzo dell'idrogeno a basse emissioni di carbonio nelle prime fasi sarà fortemente influenzato dai prezzi del gas naturale e dell'elettricità. Nonostante la crescente penetrazione delle fonti rinnovabili nella rete, i prezzi dell'elettricità e del gas sono ancora altamente correlati in assenza di isole di energia rinnovabile dedicate alla produzione di idrogeno. Per questo motivo, i prezzi dell'idrogeno a basse emissioni di carbonio possono anche essere collegati a quelli dei benchmark dell'elettricità o del gas naturale.

Un ostacolo sottovalutato alla diffusione dell'idrogeno

Un mercato dell'idrogeno a basse emissioni di carbonio e i relativi meccanismi di determinazione dei prezzi si svilupperanno una volta stabilito un commercio internazionale di idrogeno su scala globale. Tuttavia, questo commercio dovrà soddisfare molti criteri per essere tecnicamente e commercialmente fattibile e probabilmente inizierà con volumi dedicati a singoli utenti finali. Per questo motivo, il commercio di idrogeno nascente sarà per lo più regolato da contratti di fornitura a lungo termine tra due parti e i meccanismi di determinazione dei prezzi per l'idrogeno a basse emissioni di carbonio saranno probabilmente determinati caso per caso, con caratteristiche simili a quelle dell'attuale mercato localizzato dell'idrogeno. La sfida, ovviamente, sarà quella di negoziare un prezzo per un bene "nuovo" in assenza dei tradizionali facilitatori per la scoperta dei prezzi.

Al centro degli sforzi di CATFper accelerare la diffusione della produzione di idrogeno a basse emissioni di carbonio c'è l'assistenza alla creazione di un mercato globale dell'idrogeno vantaggioso per il clima. Questo blog ha esplorato i potenziali regimi di prezzo per l'idrogeno a basse emissioni di carbonio nelle prime fasi di un mercato in via di sviluppo, che probabilmente sarà frammentato e non dominato da pochi operatori. Nel caso in cui emerga un fornitore dominante di idrogeno a basse emissioni di carbonio, il prezzo dell'idrogeno a basse emissioni di carbonio sarà in gran parte influenzato dagli input di costo e dai margini stabiliti dal fornitore dominante. CATF sta lavorando con le parti interessate negli Stati Uniti, in Medio Oriente e in Europa per definire le caratteristiche di un mercato globale dell'idrogeno.