Previsioni con cautela: Proiezioni dei costi dell'elettricità decarbonizzata rispetto alla realtà - un caso di studio sull'eolico offshore

Le previsioni1 svolgono un ruolo cruciale nella politica energetica e di decarbonizzazione e nella pianificazione degli investimenti. Queste previsioni devono tenere conto in modo accurato di incertezze quali la volatilità del mercato, i vincoli della catena di approvvigionamento, le limitazioni del territorio, le sfide macroeconomiche e gli elevati costi di produzione. Si devono considerare sia i potenziali aumenti che le diminuzioni dei costi.

Sebbene i costi elevati storici e attuali non siano un fattore predittivo dei costi futuri, sosteniamo che i decisori non dovrebbero nemmeno affidarsi esclusivamente a proiezioni dei costi singolarmente ottimistiche. Al contrario, i decisori dovrebbero esplorare le implicazioni di una diminuzione limitata dei costi o di un aumento moderato, soprattutto per quanto riguarda gli obiettivi climatici. Questo aiuterà a garantire strategie solide in diversi contesti futuri. Il settore energetico ha assistito a esiti inaspettati, come il fallimento di appalti e la cancellazione di progetti eolici offshore nel Regno Unito e negli Stati Uniti, dovuti alla rigida aderenza a previsioni specifiche e a narrazioni deterministiche. Anche nei progetti solari ed eolici onshore si osservano moderati aumenti dei costi, sottolineando l'importanza di un continuo monitoraggio delle tendenze del settore e della valutazione dei rischi nel percorso verso un'economia decarbonizzata. Un'attenzione simile dovrebbe essere applicata alle proiezioni dei costi di altre tecnologie di decarbonizzazione, come la cattura e lo stoccaggio del carbonio (CCS), l'idrogeno di tutti i colori e l'energia nucleare.

Per evitare l'eccessiva fiducia nelle previsioni e le vulnerabilità nella nostra pianificazione, dobbiamo:

- Riconoscere che tutte le proiezioni dei costi presentano limitazioni tecniche intrinseche e non sono destinate a prevedere il futuro;

- Condurre un'analisi di sensibilità intorno ai parametri di costo chiave nella modellazione2 e nell'analisi che informa la politica e il processo decisionale; e

- Utilizzare distribuzioni probabilistiche per catturare l'incertezza e la variabilità delle ipotesi di costo.

In questo blog, utilizziamo l'esempio dell'eolico offshore per illustrare questi punti.

L'aumento dei costi porta a uno stallo dei progressi

La decarbonizzazione dell'economia dipende dalla continua diminuzione del costo dell'energia a basse emissioni di carbonio3 e da meccanismi politici efficaci che incentivino la diffusione delle tecnologie e delle infrastrutture necessarie per gestire una rete a basse emissioni di carbonio su larga scala. In parole povere, l'elettricità a basso costo, pulita, abbondante e affidabile è al centro di qualsiasi piano di decarbonizzazione.

Gli obiettivi climatici europei per il 2030 incombono, ma i progressi nella decarbonizzazione del settore energetico sono in fase di stallo, con le recenti aste di sostegno all'elettricità a basse emissioni di carbonio che hanno prodotto meno capacità del previsto e la cancellazione di progetti a causa di aumenti imprevisti dei costi. Pertanto, si teme che i progressi compiuti dall'Europa dal 1990 possano rallentare proprio quando il ritmo della decarbonizzazione deve essere accelerato. Ciononostante, le previsioni indicano una riduzione rapida e regolare dei costi dei progetti rinnovabili, e i recenti aumenti dei costi non saranno altro che una nota a piè di pagina.

Il divario tra le proiezioni e la realtà introduce rischi significativi per la pianificazione di un sistema decarbonizzato efficace dal punto di vista dei costi. Una rappresentazione realistica dei potenziali costi futuri è necessaria per gestire efficacemente questi rischi. Inoltre, le modifiche alle previsioni di costo possono portare a portafogli tecnologici ottimali significativamente diversi, e portafogli diversi possono essere più resistenti agli errori di previsione.

Allora perché le proiezioni dei costi modellati sono così diverse da quelle che si verificano sul mercato? Diamo un'occhiata più da vicino.

Le previsioni esistenti non sono robuste rispetto alle sfide del mondo reale

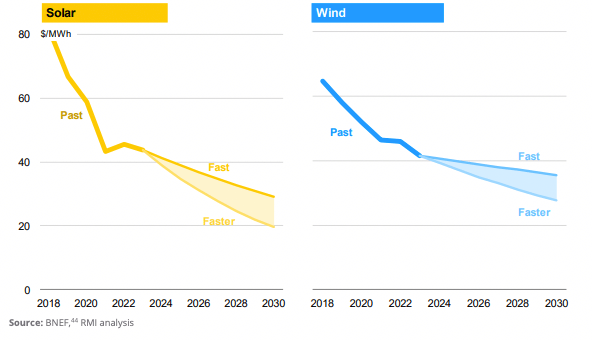

La maggior parte delle proiezioni4 sull'economia dell'eolico e del solare presuppone una riduzione dei costi di anno in anno. La riduzione dei costi deriva da presunti apprendimenti tecnologici e dai vantaggi delle economie di scala associati a una maggiore diffusione. Ad esempio, la Figura 1 mostra un benchmark storico del settore fino al 2023, seguito da una proiezione tipica dei costi dell'elettricità fino al 2030.

Uno sguardo più attento ai recenti mercati dell'elettricità rinnovabile, tuttavia, rivela l'abisso tra queste proiezioni di costi in calo e la realtà economica dei progetti di nuova generazione.

Ad esempio, dal 2014 il Regno Unito utilizza un sistema di contratti per differenza (Contracts for Difference, CfD) per incentivare gli investimenti nelle energie rinnovabili, che ha portato a un'efficace diffusione delle tecnologie per le energie rinnovabili e a una riduzione dei prezzi di compensazione nel tempo. Lo scopo della politica dei CfD è quello di colmare il divario tra il fabbisogno di entrate di un progetto e le previsioni incerte dei prezzi dell'energia elettrica, riducendo così al minimo i rischi per gli sviluppatori. Il prezzo di esercizio del CfD è fissato dal governo e riflette il prezzo massimo per MWh che accetta di pagare per l'acquisto di energia pulita. Ciò avviene sviluppando una serie di previsioni di costo specifiche per la tecnologia e utilizzandole per fissare il prezzo di esercizio a un livello esattamente corretto. È necessario trovare un delicato equilibrio: un prezzo di esercizio troppo basso non invoglierà gli investitori a mettere a rischio il loro capitale, ma un prezzo di esercizio troppo alto rappresenta un onere inutile per i contribuenti, mentre gli sviluppatori ne traggono profitto.

Ciò significa che previsioni imprecise possono ostacolare lo sviluppo di tecnologie a basse emissioni di carbonio. Questo è esattamente ciò che è accaduto nell'ultima asta britannica del settembre 2023 (nota come Allocation Round 5 o "AR5"), che non è riuscita ad attirare un solo sviluppatore di eolico offshore. In altre parole, il prezzo di esercizio presunto per l'eolico offshore nell'AR5 era inferiore a quello che gli sviluppatori ritenevano sufficiente per compensare la realtà dell'aumento dei costi dei progetti, e quindi non ha incentivato alcun nuovo investimento in progetti eolici offshore.

Una volta che un promotore si è assicurato il CfD, i costi effettivi del progetto fluttuano tipicamente rispetto alle aspettative iniziali a causa della realtà economica, ma, sfortunatamente per il promotore (e per il pubblico che in ultima analisi ne risente), il prezzo di compensazione rimane lo stesso fissato nella tornata di assegnazione. Nel corso del tempo, ciò può creare disparità nei costi e nei ricavi, con il rischio che i progetti di energia pulita non vengano realizzati. Questo è il motivo principale per cui i progetti eolici offshore che si sono assicurati i CfD nella precedente asta a un prezzo di compensazione molto basso hanno difficoltà a rimanere redditizi o addirittura realizzabili.

Nel luglio 2023, Vattenfall si è apertamente ritirata dal contratto ottenuto nell'Allocation Round 4 per la fornitura di 1,4 GW di eolico offshore, citando un aumento dei costi del 40%, mentre altri, come Ørsted, hanno espresso preoccupazioni simili sui costi e hanno chiesto il sostegno del governo.

La mancanza di investimenti in nuovi progetti da AR5 e lo stato precario dei progetti da AR4 sono davvero preoccupanti, considerando gli ambiziosi obiettivi di capacità del Regno Unito per l'eolico offshore al 2030. Se il Regno Unito vuole raggiungere il suo obiettivo, è necessaria una rapida correzione di rotta per riparare i danni causati da prezzi di esercizio irraggiungibili e per garantire che i futuri prezzi di esercizio siano basati su condizioni di mercato realistiche.

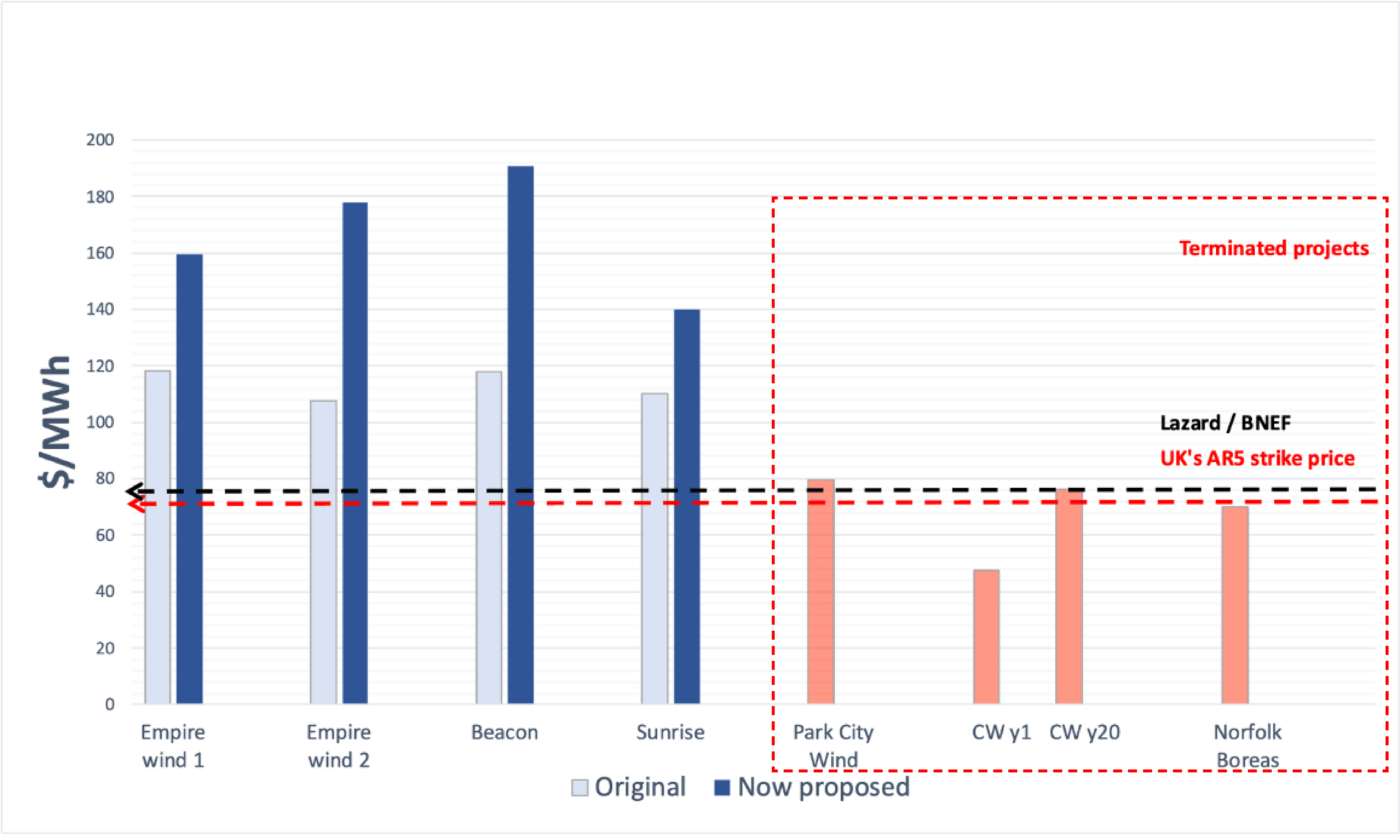

Il problema non riguarda solo il Regno Unito. Nel mercato statunitense, Ørsted ha recentemente annunciato che si ritirerà dai progetti Ocean Wind 1 e Ocean Wind 2 al largo delle coste del New Jersey, dopo che le relative svalutazioni avevano superato i 5 miliardi di dollari. Nel 2022, AVANGRID ha rescisso il contratto di acquisto di energia (PPA) per un progetto eolico offshore da 1,2 GW al largo del Massachusetts, accettando di pagare 48 milioni di dollari di penali piuttosto che consegnare il progetto. Allo stesso modo, BP ed Equinor hanno chiesto di rinegoziare i loro PPA per 3,3 GW in diversi progetti per riflettere la realtà dell'aumento dei costi rispetto alle precedenti proiezioni. La richiesta è stata respinta dalla Public Service Commission (PSC) dello Stato di New York, mettendo potenzialmente a rischio questi progetti.

I progetti illustrati nella Figura 2 sono progetti futuri che saranno operativi entro pochi anni. Secondo la teoria dei tassi di apprendimento, in media i costi dei progetti futuri dovrebbero essere inferiori a quelli dei progetti commissionati negli ultimi anni (con variazioni ragionevoli da regione a regione e da progetto a progetto). In realtà, osserviamo una tendenza opposta di aumento dei costi e di fallimento dei progetti, una tendenza che le attuali previsioni5 non riconoscono.

Dall'inizio del 2021, i prezzi delle materie prime e dei trasporti sono aumentati in modo significativo. Da gennaio 2020 ad aprile 2023, i costi del polisilicio di grado fotovoltaico sono quadruplicati e hanno raggiunto il picco nell'agosto 2022, i prezzi dell'acciaio statunitense sono aumentati del 140%, del rame del 65% e dell'alluminio dell'80%, mentre i costi di trasporto sono quasi quintuplicati. Nonostante il recente calo, questi costi rimangono superiori ai livelli di inizio 2020.

I costi dell'energia consegnata sono influenzati anche dai rischi macroeconomici dell'economia globale, che comportano un aumento del costo del lavoro, dell'inflazione e dei tassi di interesse. Questi rischi sono determinati da una serie di fattori, tra cui le limitazioni della catena di approvvigionamento durante la pandemia, le risposte alle spese di stimolo economico e gli eventi geopolitici come l'incursione della Russia in Ucraina. Di conseguenza, questi fattori contribuiscono all'aumento dei costi di capitale, manodopera e materiali per i progetti energetici.

Questi impatti si discostano dalla tendenza alla diminuzione dei costi prevista da tempo e si traducono in un aumento dei prezzi delle turbine eoliche e dei moduli fotovoltaici, in quanto i produttori scaricano sui consumatori i costi aggiuntivi delle apparecchiature. Rispetto al 2020, si stima che i costi di investimento complessivi per i nuovi progetti fotovoltaici ed eolici su scala industriale siano aumentati del 15%-25% nel 2022.

L'AIE prevede un aumento dei costi del capitale nei principali mercati del solare e dell'eolico, ad eccezione della Cina, a causa degli adeguamenti all'inflazione. Alcuni esperti prevedono un aumento dei tassi di interesse in futuro, a causa dei cambiamenti demografici ed economici globali. Le continue sfide della catena di approvvigionamento nella spinta alla decarbonizzazione potrebbero compensare i risparmi sui costi derivanti dalla riduzione dei prezzi delle materie prime e dai progressi tecnologici. Di conseguenza, l'AIE prevede che il costo medio livellato dell'elettricità (LCOE) per i progetti fotovoltaici ed eolici su larga scala aumenterà del 10-15% entro il 2024 rispetto al 2020.

I dati dei progetti passati non corrispondono a curve di previsione uniformi

Un'altra ragione per mettere in dubbio le proiezioni di costi sempre più bassi deriva dall'esame dei due decenni di dati reali disponibili sui progetti e dal confronto con le previsioni (Figura 4).

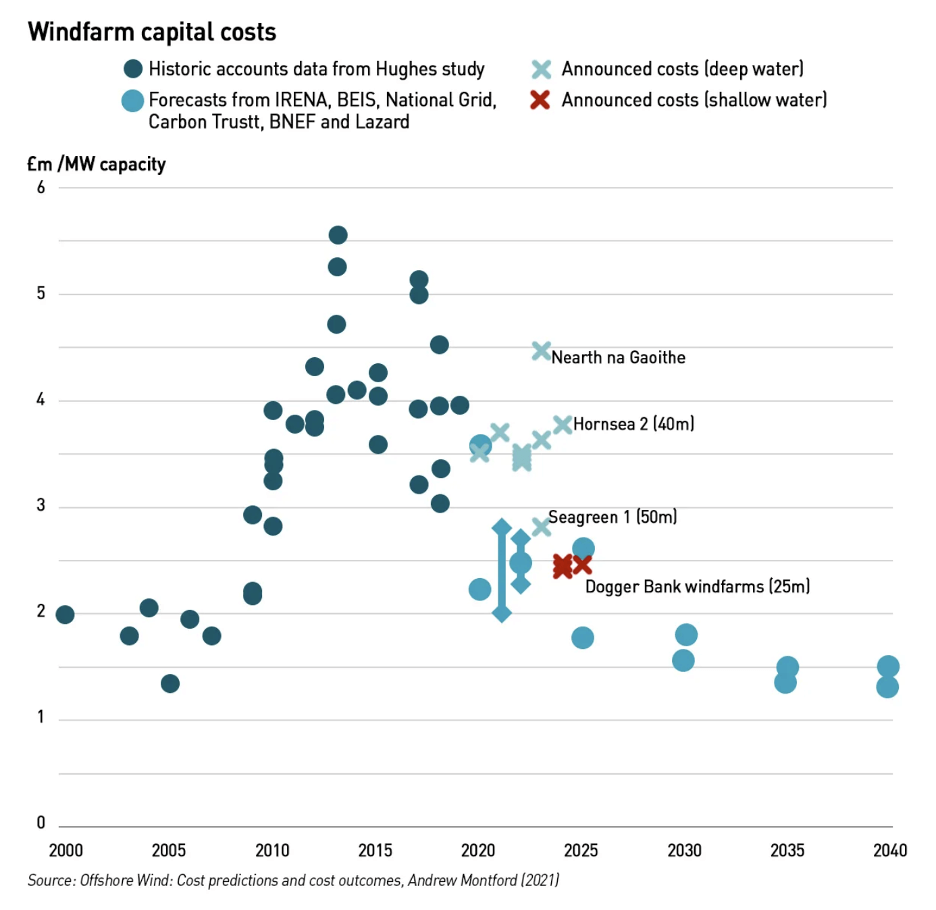

Consideriamo ancora una volta l'eolico offshore nel Regno Unito. Il mercato di questa tecnologia è ormai consolidato, con 44 parchi eolici offshore in funzione nel Regno Unito e altri otto in costruzione a partire da giugno 2023. Questa flotta esistente offre quindi l'opportunità di esaminare la spesa effettiva dichiarata dagli sviluppatori nei loro rapporti finanziari.

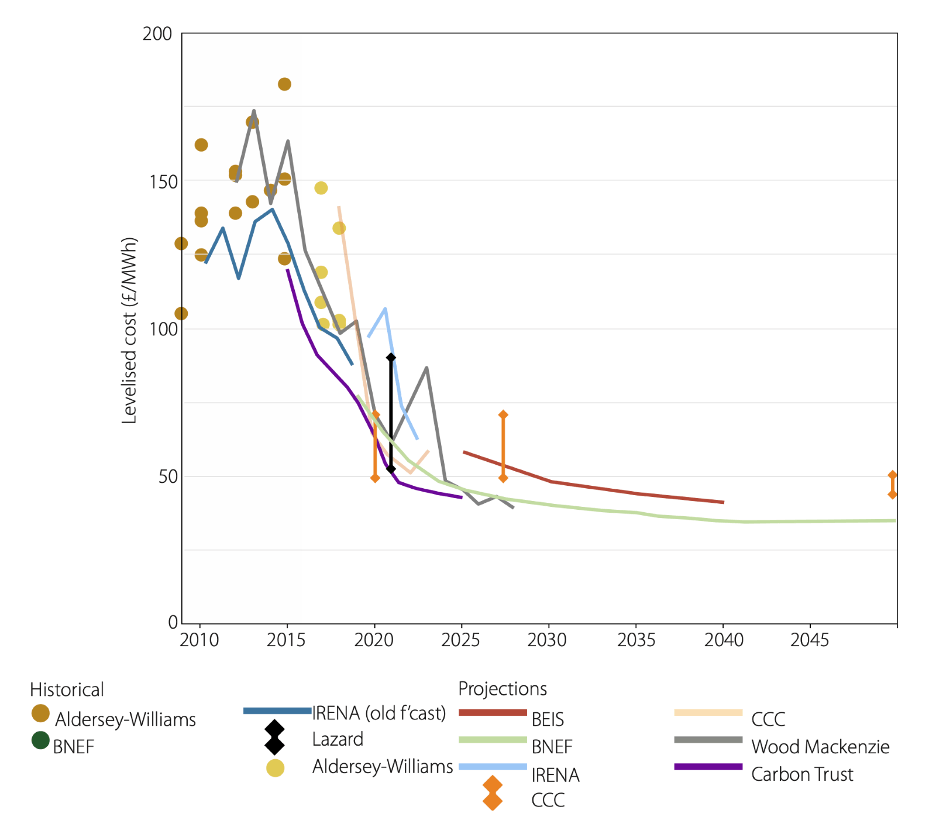

Nella Figura 3, si confrontano i conti storici dei costi, ricavati da uno studio di Wind PowerEconomics6, con la pipeline di progetti annunciati e le previsioni selezionate del settore fino al 2040. Si può osservare una grande variazione nei costi di capitale dei progetti su base £m per MW, che è prevedibile in quanto i costi dei progetti varieranno in modo significativo a causa di una serie di fattori specifici del sito, e non emerge una chiara tendenza nel periodo 2010-2020.7 Analogamente, i dati storici dei costi livellati riportati nella Figura 4 mostrano una grande variazione per lo stesso motivo.

La dispersione dei dati storici riflette la complessità intrinseca della stima dei futuri costi dell'eolico offshore specifici del sito in un contesto economico dinamico e incerto.

Le previsioni non tengono conto degli impatti futuri specifici del sistema sui costi di fornitura.

Oltre alla variabilità storica dei costi, le previsioni semplificate trascurano incertezze cruciali nella stima dei costi tecnologici effettivi.

In primo luogo, i primi progetti vengono sviluppati sul miglior terreno o fondale marino disponibile, cioè al costo più basso, più vicino alla trasmissione esistente e in aree con velocità del vento costantemente elevate, acque poco profonde e opposizione pubblica minima. Tuttavia, man mano che questi siti privilegiati si esauriscono, gli sviluppi futuri avranno condizioni meno ideali, con possibili ritardi e un aumento dei costi dei progetti. Questi fattori hanno già causato un rallentamento della diffusione in molte giurisdizioni. Inoltre, stanno emergendo sfide legate ai minerali critici e alle catene di approvvigionamento.

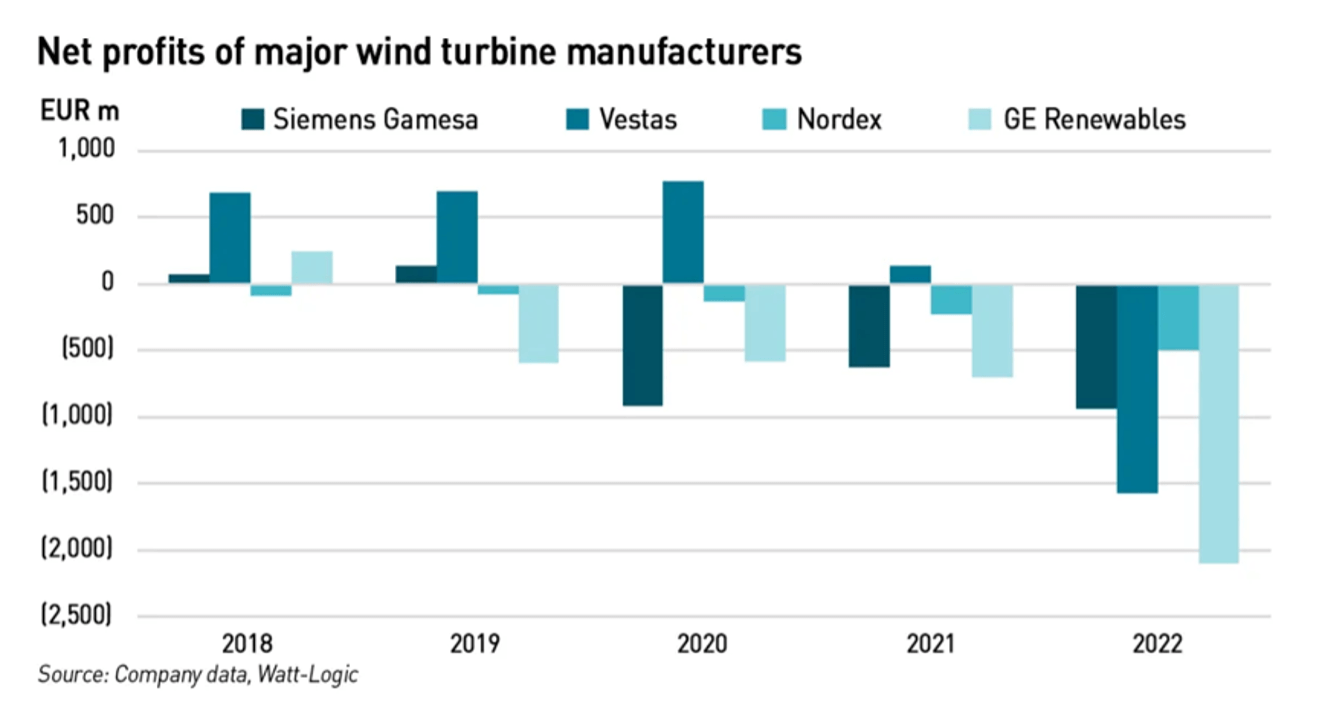

In secondo luogo, i costi storici dei progetti potrebbero non rappresentare i veri costi di fornitura; uno studio che esplora i profitti netti dei produttori di turbine eoliche ha rilevato un aumento delle perdite nette dichiarate dal 2018 (Figura 5). Ciò implica che le turbine vengono vendute con uno sconto, sgonfiando così i costi reali del progetto.

Il numero crescente di produttori di turbine eoliche che registrano perdite suggerisce un problema più ampio di calo della redditività nel settore dell'energia eolica. Un esempio significativo è il parco eolico Markbygden EET in Svezia, il più grande parco eolico onshore d'Europa, che ha recentemente presentato istanza di fallimento e ristrutturazione. Questo parco aveva un contratto di acquisto di energia (PPA) unico nel suo genere con la norvegese Hydro Energi, che gli imponeva di compensare la sua produzione di energia incostante. In sostanza, l'azienda doveva acquistare elettricità aggiuntiva dal mercato spot ogni volta che la sua produzione era insufficiente. Questo accordo rendeva l'azienda vulnerabile all'aumento dei prezzi dell'elettricità8 , soprattutto nei periodi in cui le turbine erano inattive o non erano in grado di soddisfare le richieste del PPA.

In avanti: Previsioni con cautela

Sebbene i costi storici e attuali elevati non siano un fattore predittivo dei costi futuri, sosteniamo che non dovremmo nemmeno affidarci esclusivamente a proiezioni di costo singolarmente ottimistiche. Dovremmo invece studiare l'impatto di plausibili diminuzioni limitate dei costi o anche di moderati aumenti dei costi sull'espansione pianificata dell'eolico offshore nel breve termine, soprattutto in relazione al raggiungimento degli obiettivi climatici, per garantire che le nostre strategie siano solide in diversi futuri.

La rigida aderenza a previsioni specifiche e una narrativa troppo fiduciosa perpetuata in tutto il settore hanno portato a risultati inaspettati, come il fallimento degli appalti e l'annullamento dell'eolico offshore nel Regno Unito e negli Stati Uniti. Anche nei progetti solari ed eolici onshore si osservano aumenti moderati dei costi, a testimonianza dell'importanza di seguire da vicino le tendenze del settore e di valutare costantemente i rischi e le incertezze nel percorso verso un'economia decarbonizzata.

Per evitare l'eccessiva fiducia nelle previsioni e le vulnerabilità nella pianificazione, dobbiamo:

- Riconoscere che tutte le proiezioni dei costi presentano limitazioni tecniche intrinseche e non sono destinate a prevedere il futuro;

- Condurre un'analisi di sensibilità sui parametri di costo chiave nella modellazione9 e nelle analisi che informano le politiche e i processi decisionali.

- Utilizzare distribuzioni probabilistiche per catturare l'incertezza e la variabilità delle ipotesi di costo.

I funzionari britannici hanno ora cercato di rimediare all'errore iniziale e di apportare i necessari aggiustamenti, aumentando il prezzo di esercizio del CfD per l'eolico offshore dell'asta del prossimo anno dalle originarie 44 sterline/MWh a 73 sterline/MWh, con un incremento complessivo del 66%. Anche il prezzo di esercizio per l'offshore galleggiante è stato aumentato da 116 £/MWh a 175 £/MWh per riflettere le nuove condizioni di mercato. Si spera che questa modifica risolva l'originario scollamento tra le precedenti ipotesi di costo e i costi effettivi dei nuovi progetti eolici offshore nel Regno Unito e che quindi porti all'introduzione di nuova capacità nell'imminente AR7. Ciononostante, si è perso un anno a causa di ipotesi di mercato errate che hanno ridotto la fiducia degli investitori nell'eolico offshore del Regno Unito e messo a rischio gli obiettivi climatici.

I nostri obiettivi di decarbonizzazione prevedono target di diffusione molto ambiziosi, con poco tempo a disposizione per correggere eventuali passi falsi negli interventi di mercato che si basano su ipotesi di costo deterministiche, basate su prestazioni passate e presunte curve di apprendimento. Abbiamo invece bisogno di un processo dinamico e iterativo che guardi simultaneamente dietro di noi, intorno a noi e davanti a noi per catturare in modo robusto sia l'incertezza che la variabilità dei meccanismi di mercato sottostanti.

1 La previsione è una tecnica che utilizza i dati storici come input per effettuare stime informate e predittive per determinare la direzione delle tendenze future (Investopedia).

2 La modellazione dei sistemi energetici è il processo di creazione di simulazioni dei sistemi energetici, comprese le fonti, i percorsi e gli usi finali dell'energia. Ciò può includere modelli di singoli componenti, come centrali elettriche o veicoli elettrici, così come modelli di interi sistemi energetici, come una rete elettrica nazionale o il sistema di trasporto di una città (Imperial College di Londra).

3 Generatori rinnovabili variabili e generatori di imprese pulite.

4 Alcuni esempi sono McKinsey, Wood MacKenzie, il Dipartimento per la sicurezza energetica del Regno Unito e Net Zero.

5 Come la previsione RMI citata in precedenza.

6 Lo studio si basa su dati derivati da un precedente studio peer reviewed di J. Aldersey-Williams, seguito da una prospettiva politica per affrontare l'errata segnalazione dell'articolo originale.

7 Gli autori desiderano sottolineare che non cerchiamo di prevedere l'andamento futuro dei costi sulla base dei dati storici citati in questo blog.

8 I prezzi più elevati sono causati dal fatto che la produzione eolica è spesso correlata a livello regionale, il che di fatto abbassa i prezzi dell'elettricità quando l'abbondante elettricità a costo marginale vicino allo zero invade il mercato. Questo è noto come effetto di cannibalizzazione. Quando il vento non soffia, c'è meno produzione sul mercato e i prezzi dell'elettricità aumentano.

9 La modellazione dei sistemi energetici è il processo di creazione di simulazioni dei sistemi energetici, comprese le fonti, i percorsi e gli usi finali dell'energia. Può comprendere modelli di singoli componenti, come centrali elettriche o veicoli elettrici, ma anche modelli di interi sistemi energetici, come una rete elettrica nazionale o il sistema di trasporto di una città (Imperial College di Londra).