Prévoir avec prudence : Les projections de coûts de l'électricité décarbonée par rapport à la réalité - une étude de cas sur l'éolien en mer

Les prévisions1 jouent un rôle crucial dans la politique énergétique et de décarbonisation et dans la planification des investissements. Ces prévisions doivent tenir compte avec précision des incertitudes telles que la volatilité du marché, les contraintes de la chaîne d'approvisionnement, les limitations foncières, les défis macroéconomiques et les coûts de fabrication élevés. Les augmentations et les diminutions potentielles des coûts doivent être prises en compte.

Si les coûts historiques et actuels élevés ne permettent pas de prédire les coûts futurs, nous soutenons que les décideurs ne devraient pas non plus s'appuyer exclusivement sur des projections de coûts singulièrement optimistes. Au contraire, les décideurs devraient explorer les implications d'une baisse limitée des coûts ou d'une augmentation modérée, en particulier en ce qui concerne les objectifs climatiques. Cela permettra de garantir des stratégies solides dans différents cas de figure. Le secteur de l'énergie a connu des résultats inattendus, comme l'échec de marchés publics et l'annulation de projets d'éoliennes en mer au Royaume-Uni et aux États-Unis, en raison d'une adhésion rigide à des prévisions spécifiques et à des récits déterministes. Des augmentations modérées des coûts sont également observées dans les projets solaires et éoliens terrestres, ce qui souligne l'importance d'un suivi continu des tendances du secteur et d'une évaluation des risques sur la voie d'une économie décarbonisée. Il convient de faire preuve de la même prudence dans les projections de coûts pour d'autres technologies de décarbonisation telles que le captage et le stockage du carbone (CSC), l'hydrogène sous toutes ses formes et l'énergie nucléaire.

Pour éviter un excès de confiance dans les prévisions et des vulnérabilités dans notre planification, nous devons.. :

- Reconnaître que toutes les projections de coûts sont assorties de limitations techniques inhérentes et ne sont pas destinées à prédire l'avenir ;

- Réaliser une analyse de sensibilité autour des paramètres de coûts clés dans la modélisation2 et l'analyse informant la politique et la prise de décision ; et

- Utiliser des distributions probabilistes pour tenir compte de l'incertitude et de la variabilité des hypothèses de coûts.

Dans ce blog, nous utilisons l'exemple de l'éolien en mer pour illustrer ces points.

L'augmentation des coûts entraîne une stagnation des progrès

La décarbonisation de l'ensemble de l'économie dépend de la baisse continue du coût de l'énergie à faible teneur en carbone3 et de l'existence de mécanismes politiques efficaces pour encourager le déploiement des technologies et des infrastructures nécessaires à l'exploitation d'un réseau à faible teneur en carbone à grande échelle. En d'autres termes, une électricité bon marché, propre, abondante et fiable est au cœur de tout plan de décarbonisation.

Les objectifs climatiques de l'Europe pour 2030 sont imminents, mais les progrès en matière de décarbonisation du secteur de l'énergie sont au point mort : les récentes ventes aux enchères d'électricité à faible teneur en carbone ont permis d'acquérir moins de capacités que prévu et des projets ont été annulés en raison d'augmentations de coûts imprévues. On craint donc que les progrès réalisés par l'Europe depuis 1990 ne ralentissent au moment même où le rythme de la décarbonisation doit être accéléré. Malgré cela, les prévisions annoncent une réduction progressive et rapide des coûts des projets d'énergie renouvelable, les récentes augmentations de coûts n'étant rien de plus qu'une note de bas de page.

L'écart entre les projections et la réalité présente des risques importants pour la planification d'un système décarbonisé rentable. Une représentation réaliste des coûts potentiels futurs est nécessaire pour gérer efficacement ces risques. En outre, les changements dans les prévisions de coûts peuvent donner lieu à des portefeuilles technologiques optimaux très différents, et différents portefeuilles peuvent être plus résistants aux erreurs de prévision.

Pourquoi les projections de coûts modélisées sont-elles si différentes de ce qui se passe sur le marché ? Voyons cela de plus près.

Les prévisions actuelles ne sont pas robustes face aux défis du monde réel

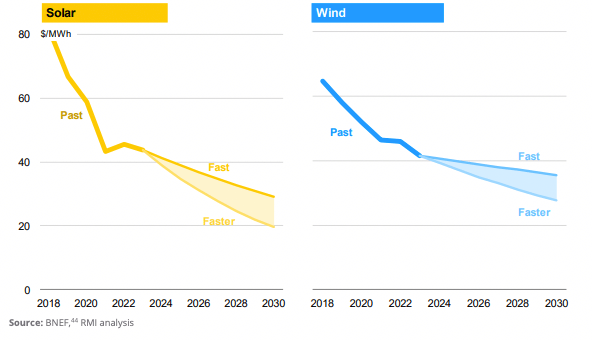

La plupart des projections4 relatives à l'économie de l'énergie éolienne et solaire supposent une réduction des coûts d'une année sur l'autre. La baisse des coûts résulte de l'apprentissage présumé de la technologie et des économies d'échelle associées à un déploiement accru. Par exemple, la figure 1 présente une référence historique de l'industrie jusqu'en 2023, suivie d'une projection typique des coûts de l'électricité jusqu'en 2030.

Un examen plus approfondi des récents marchés de l'électricité renouvelable révèle toutefois l'abîme entre ces projections de baisse des coûts et la réalité économique des projets de nouvelle génération.

Par exemple, le Royaume-Uni utilise depuis 2014 un système de contrats pour la différence (CfD) afin d'encourager les investissements dans les énergies renouvelables, ce qui a permis de déployer avec succès les technologies d'énergie renouvelable à ce jour et de réduire les prix de compensation au fil du temps. L'objectif de la politique CfD est de combler l'écart entre les besoins de revenus d'un projet et les prix de l'électricité prévus et incertains, minimisant ainsi les risques pour les développeurs. Le prix d'exercice du CfD est fixé par le gouvernement et reflète le prix maximum par MWh qu'il accepte de payer pour obtenir de l'énergie propre. Pour ce faire, il élabore une série de prévisions de coûts spécifiques à chaque technologie et s'en sert pour fixer le prix d'exercice à un niveau précis. Un équilibre délicat doit être trouvé : un prix d'exercice trop bas n'incitera pas les investisseurs à risquer leur capital, tandis qu'un prix d'exercice trop élevé constitue une charge inutile pour le contribuable, tandis que les promoteurs en profitent.

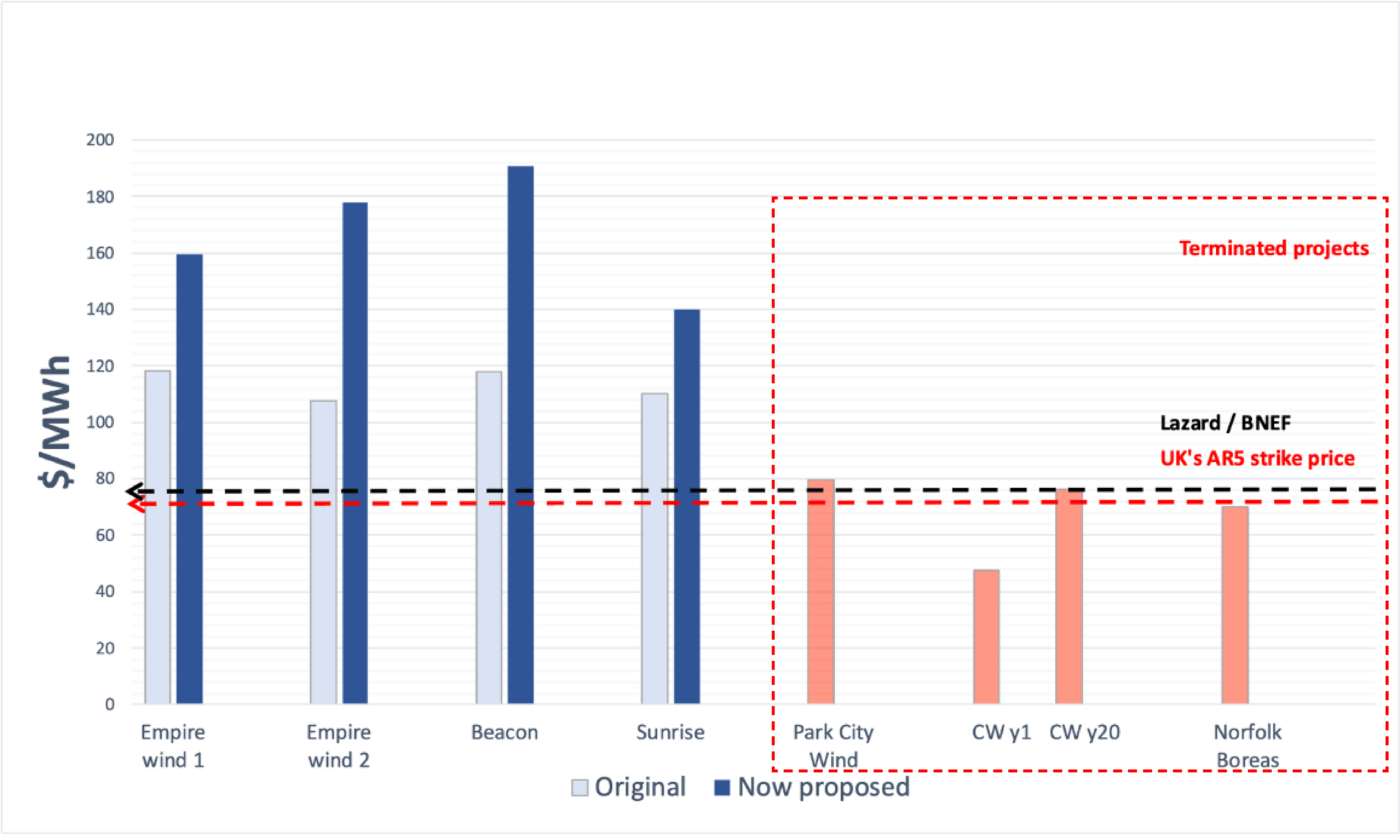

Cela signifie que des prévisions inexactes peuvent entraver le développement de technologies à faible teneur en carbone. C'est exactement ce qui s'est passé lors de la dernière vente aux enchères au Royaume-Uni en septembre 2023 (connue sous le nom d'Allocation Round 5 ou "AR5"), qui n'a pas réussi à attirer un seul développeur d'éoliennes offshore. En d'autres termes, le prix d'exercice présumé pour l'éolien en mer dans l'AR5 était inférieur à ce que les développeurs jugeaient suffisant pour compenser la réalité de l'escalade des coûts des projets, et n'a donc pas encouragé de nouveaux investissements dans des projets d'éoliennes en mer.

Une fois que le CfD est obtenu par un développeur, les coûts réels du projet fluctuent généralement par rapport aux attentes initiales en raison des réalités économiques, mais, malheureusement pour le développeur (et le public qui est finalement affecté), le prix de compensation reste le même que celui fixé lors du cycle d'attribution. Au fil du temps, cela peut créer des disparités entre les coûts et les revenus, ce qui risque d'empêcher la réalisation de projets d'énergie propre. C'est la principale raison pour laquelle les projets d'éoliennes en mer qui ont obtenu des CfD lors de la précédente vente aux enchères à un prix de compensation très bas ont des difficultés à rester rentables ou même à être réalisables.

En juillet 2023, Vattenfall s'est ouvertement retiré de son contrat obtenu lors du quatrième cycle d'attribution pour fournir 1,4 GW d'éoliennes en mer, invoquant une augmentation des coûts de 40 %, tandis que d'autres, comme Ørsted, ont exprimé des préoccupations similaires en matière de coûts et ont appelé le gouvernement à les soutenir.

Ce manque d'investissement dans de nouveaux projets (AR5) et l'état précaire des projets (AR4) constituent une réelle préoccupation, compte tenu des objectifs ambitieux du Royaume-Uni en matière de capacité de production d'énergie éolienne en mer à l'horizon 2030. Si le Royaume-Uni veut atteindre son objectif, il faut rapidement corriger le tir pour réparer les dommages causés par des prix d'exercice inatteignables et veiller à ce que les futurs prix d'exercice soient basés sur des conditions de marché réalistes.

Ce problème n'est pas propre au Royaume-Uni. Sur le marché américain, Ørsted a récemment annoncé qu'il se retirait de ses projets Ocean Wind 1 et Ocean Wind 2 au large des côtes du New Jersey, après que les dépréciations connexes aient dépassé les 5 milliards de dollars. En 2022, AVANGRID a mis fin à son contrat d'achat d'électricité pour un projet éolien offshore de 1,2 GW au large du Massachusetts, acceptant de payer 48 millions de dollars de pénalités plutôt que de réaliser le projet. De même, BP et Equinor ont demandé à renégocier leurs accords d'achat d'électricité pour 3,3 GW dans le cadre de plusieurs projets afin de refléter la réalité de l'escalade des coûts par rapport aux projections antérieures. La demande a été rejetée par la Commission des services publics de l'État de New York (PSC), ce qui risque de mettre ces projets en péril.

Les projets présentés dans la figure 2 sont des projets futurs qui seront opérationnels dans quelques années. Selon la théorie des taux d'apprentissage, les coûts des projets futurs devraient en moyenne être inférieurs à ceux des projets mis en service ces dernières années (avec des variations raisonnables d'une région à l'autre et d'un projet à l'autre). En réalité, nous observons une tendance inverse à l'augmentation des coûts et à l'échec des projets - une tendance que les prévisions actuelles5 ne reconnaissent pas.

Depuis le début de l'année 2021, les prix des matières premières et du fret ont considérablement augmenté. De janvier 2020 à avril 2023, les coûts du polysilicium de qualité photovoltaïque ont quadruplé pour atteindre leur maximum en août 2022, les prix de l'acier américain ont augmenté de 140 %, ceux du cuivre de 65 % et ceux de l'aluminium de 80 %, et les coûts du fret ont presque quintuplé. Malgré une baisse récente, ces coûts restent supérieurs aux niveaux de début 2020.

Les coûts de l'énergie livrée sont également influencés par les risques macroéconomiques de l'économie mondiale, qui se traduisent par une augmentation des coûts de la main-d'œuvre, de l'inflation et des taux d'intérêt élevés. Ces risques sont liés à divers facteurs, notamment les contraintes de la chaîne d'approvisionnement pendant la pandémie, les réponses aux dépenses de relance économique et les événements géopolitiques tels que l'incursion de la Russie en Ukraine. Par conséquent, ces facteurs contribuent à l'augmentation des coûts du capital, de la main-d'œuvre et des matériaux pour les projets énergétiques.

Ces effets s'écartent de la tendance à la baisse des coûts prévue de longue date et se traduisent par une augmentation des prix des éoliennes et des modules photovoltaïques, les fabricants répercutant sur les consommateurs les dépenses supplémentaires liées à l'équipement. Par rapport à 2020, on estime que les coûts d'investissement globaux pour les nouveaux projets photovoltaïques et éoliens terrestres à grande échelle ont augmenté de 15 % à 25 % en 2022.

L'AIE prévoit une augmentation des coûts du capital sur les principaux marchés de l'énergie solaire et éolienne, à l'exception de la Chine, en raison des ajustements liés à l'inflation. Certains experts prévoient des taux d'intérêt plus élevés à l'avenir en raison des changements démographiques et économiques mondiaux. Les difficultés persistantes de la chaîne d'approvisionnement dans le cadre de la décarbonisation pourraient contrebalancer les économies réalisées grâce à la baisse des prix des matières premières et aux progrès technologiques. Par conséquent, l'AIE s'attend à ce que le coût moyen de l'électricité (LCOE) pour les projets photovoltaïques et éoliens à grande échelle augmente de 10 à 15 % d'ici 2024 par rapport à 2020.

Les données relatives aux projets antérieurs ne correspondent pas aux courbes de prévision lisses

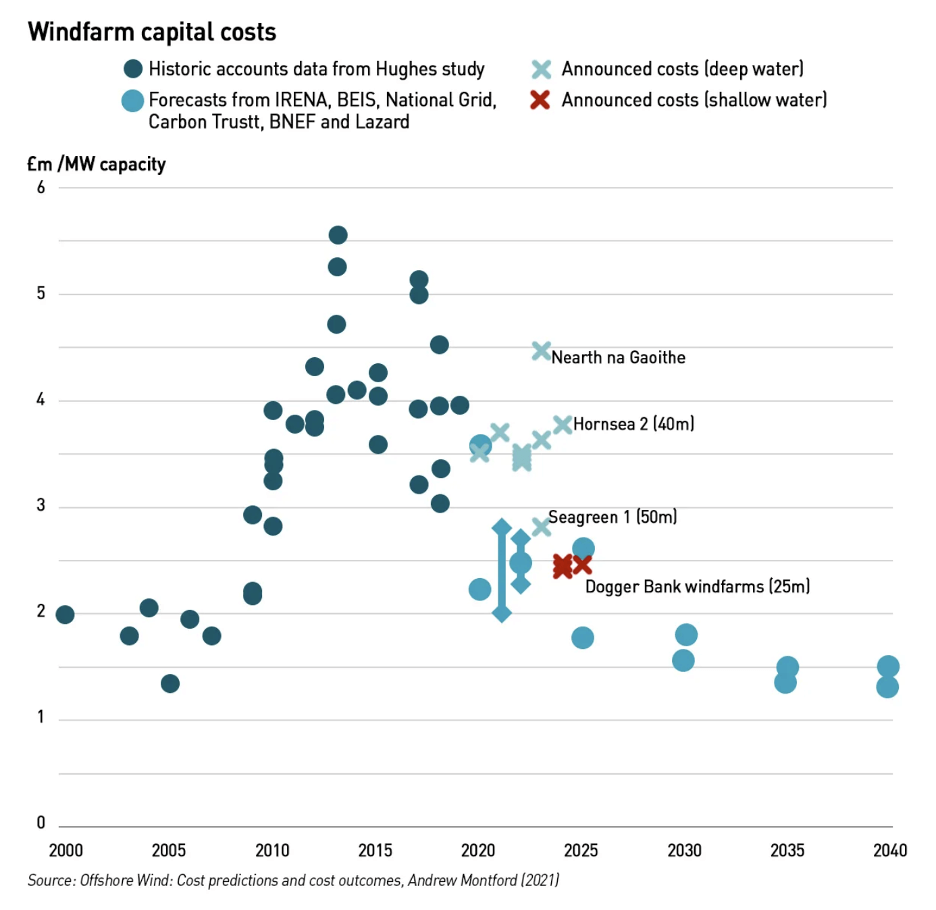

Une autre raison de remettre en question les projections de baisse constante des coûts est l'examen des deux décennies de données disponibles sur les projets réels et leur comparaison avec les prévisions (figure 4).

Prenons encore une fois l'exemple de l'éolien en mer au Royaume-Uni. Le marché de cette technologie est désormais bien établi avec 44 parcs éoliens offshore en exploitation au Royaume-Uni et huit autres en construction à partir de juin 2023. Ce parc existant offre donc l'occasion d'examiner les dépenses réelles déclarées par les promoteurs dans leurs rapports financiers.

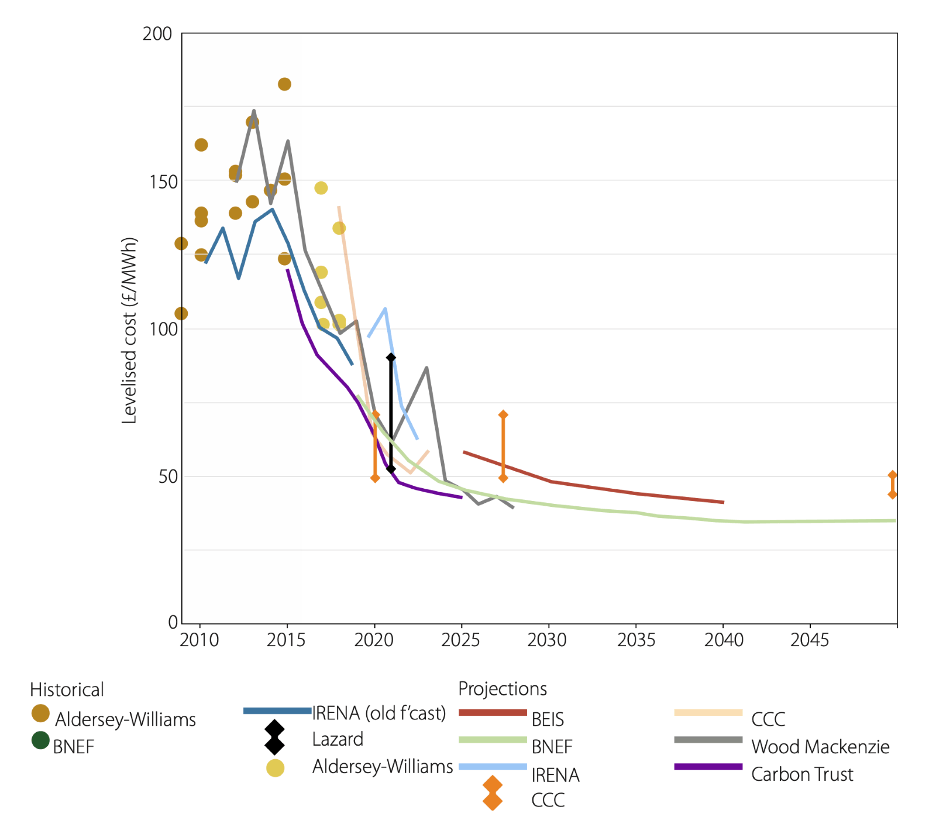

Dans la figure 3, nous comparons les comptes historiques des coûts provenant d'une étude de Wind PowerEconomics6 avec le pipeline de projets annoncé et les prévisions sélectionnées de l'industrie jusqu'en 2040. On peut observer une grande variation des coûts d'investissement des projets en millions de livres sterling par MW, ce qui est normal puisque les coûts des projets varient considérablement en raison d'un certain nombre de facteurs spécifiques au site, et qu'aucune tendance claire ne se dégage pour la période 2010-2020.7 De même, les données historiques sur les coûts nivelés présentées à la figure 4 montrent une grande variation pour la même raison.

La dispersion des données historiques reflète la complexité intrinsèque de l'estimation des coûts futurs des éoliennes en mer spécifiques à un site dans un environnement économique dynamique et incertain.

Les prévisions ne tiennent pas compte de l'impact futur des systèmes spécifiques sur les coûts de livraison

Outre la variabilité historique des coûts, les prévisions simplifiées négligent des incertitudes cruciales dans l'estimation des coûts technologiques réels.

Tout d'abord, les premiers projets sont développés sur les meilleurs terrains ou fonds marins disponibles, c'est-à-dire au moindre coût, au plus près des réseaux de transport existants et dans des zones où la vitesse du vent est constamment élevée, où les eaux sont peu profondes et où l'opposition du public est minime. Cependant, au fur et à mesure que ces sites de premier choix seront utilisés, les développements futurs bénéficieront de conditions moins idéales, ce qui pourrait entraîner des retards et une augmentation des coûts des projets. Ces facteurs ont déjà provoqué un ralentissement du déploiement dans de nombreuses juridictions. En outre, des défis liés aux minéraux critiques et aux chaînes d'approvisionnement apparaissent.

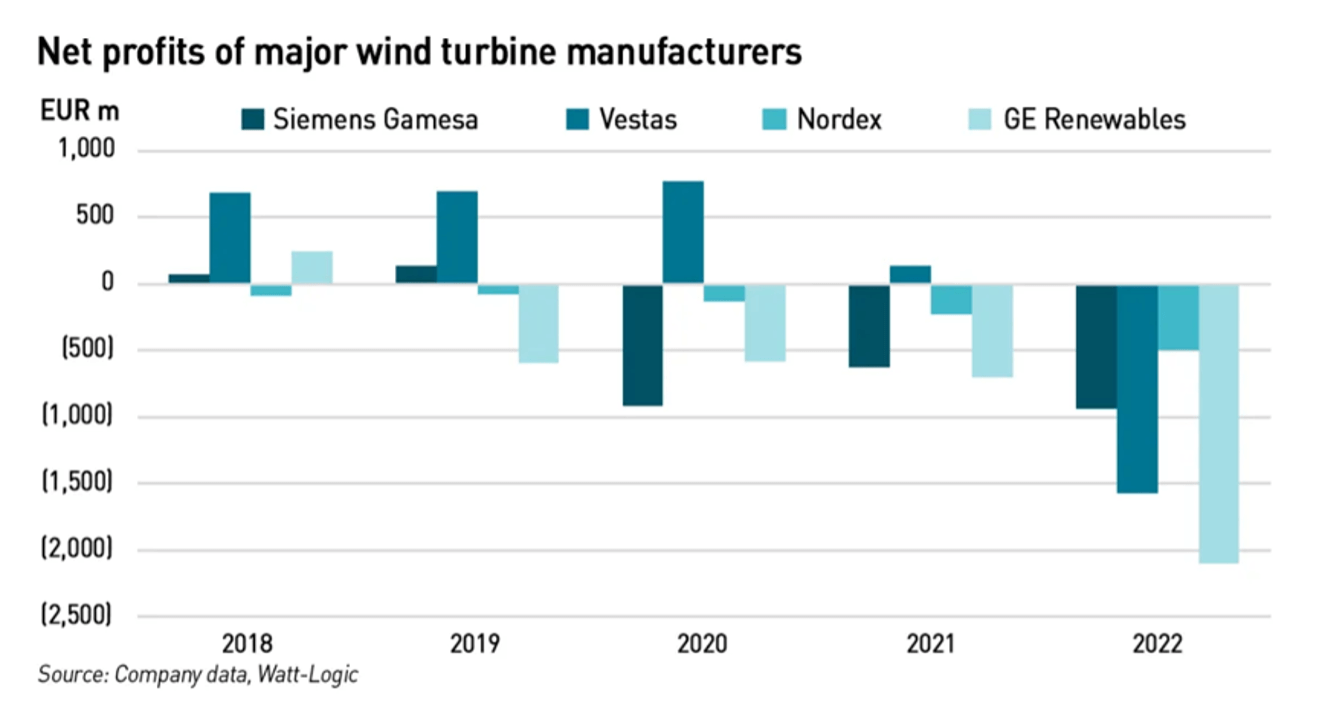

Deuxièmement, les coûts historiques des projets peuvent ne pas refléter les véritables coûts de livraison ; une étude portant sur les bénéfices nets des fabricants d'éoliennes a révélé une augmentation des pertes nettes déclarées depuis 2018 (figure 5). Cela signifie que les turbines sont vendues au rabais, ce qui a pour effet de gonfler les coûts réels du projet.

Le nombre croissant de fabricants d'éoliennes qui déclarent des pertes suggère un problème plus large de baisse de rentabilité dans le secteur de l'énergie éolienne. Un exemple notable est celui du parc éolien EET de Markbygden en Suède, le plus grand parc éolien terrestre d'Europe, qui a récemment déposé son bilan et s'est restructuré. Ce parc disposait d'un contrat d'achat d'électricité (CAE) unique avec Norwegian Hydro Energi, qui l'obligeait à compenser l'irrégularité de sa production d'énergie. En fait, l'exploitation devait acheter de l'électricité supplémentaire sur le marché au comptant chaque fois que sa propre production était insuffisante. Cet accord rendait l'exploitation vulnérable à la hausse des prix de l'électricité8 , en particulier pendant les périodes où ses turbines étaient inactives ou incapables de répondre aux exigences du contrat d'achat d'électricité.

Aller de l'avant : Des prévisions prudentes

Bien que les coûts historiques et actuels élevés ne permettent pas de prédire les coûts futurs, nous soutenons que nous ne devrions pas non plus nous fier exclusivement à des projections de coûts singulièrement optimistes. Au contraire, nous devrions étudier l'impact de baisses limitées plausibles des coûts ou même d'augmentations modérées des coûts sur l'expansion prévue de l'éolien en mer à court terme, en particulier en ce qui concerne la réalisation des objectifs climatiques, afin de nous assurer que nos stratégies sont robustes dans différents cas de figure.

Une adhésion rigide à des prévisions spécifiques et un discours trop confiant perpétué dans l'ensemble de l'industrie ont conduit à des résultats inattendus tels que l'échec des achats et l'annulation des projets d'éoliennes en mer au Royaume-Uni et aux États-Unis. Des augmentations modérées des coûts sont également observées dans les projets solaires et éoliens terrestres, ce qui montre qu'il est important de suivre de près les tendances du secteur et d'évaluer en permanence les risques et les incertitudes sur la voie d'une économie décarbonisée.

Pour éviter un excès de confiance dans les prévisions et des vulnérabilités dans la planification, nous devons.. :

- Reconnaître que toutes les projections de coûts sont assorties de limitations techniques inhérentes et ne sont pas destinées à prédire l'avenir ;

- Réaliser des analyses de sensibilité autour des principaux paramètres de coût dans le cadre de la modélisation9 et de l'analyse informant la politique et la prise de décision ; et

- Utiliser des distributions probabilistes pour tenir compte de l'incertitude et de la variabilité des hypothèses de coûts.

Les autorités britanniques ont tenté de remédier à leur erreur initiale et de procéder aux ajustements nécessaires en augmentant le prix d'exercice du CfD pour l'éolien en mer dans le cadre de la vente aux enchères de l'année prochaine, qui est passé de 44 £/MWh à 73 £/MWh, soit une augmentation totale de 66 %. Le prix d'exercice pour l'éolien offshore flottant a également été augmenté, passant de 116 £/MWh à 175 £/MWh, afin de refléter les nouvelles conditions du marché. Ce changement devrait permettre de remédier au décalage initial entre les hypothèses de coûts antérieures et les coûts réels des nouveaux projets d'éoliennes en mer au Royaume-Uni, et donc d'avancer de nouvelles capacités dans le prochain rapport d'évaluation (AR7). Néanmoins, une année a été perdue en raison d'hypothèses de marché incorrectes qui ont réduit la confiance des investisseurs dans l'éolien en mer au Royaume-Uni et mis en péril les objectifs climatiques.

Nos objectifs de décarbonisation comprennent des objectifs de déploiement très ambitieux, avec peu de temps pour corriger les faux pas des interventions du marché fondées sur des hypothèses de coûts déterministes, basées sur les performances passées et les courbes d'apprentissage présumées. Au lieu de cela, nous avons besoin d'un processus dynamique et itératif qui regarde simultanément derrière nous, autour de nous et devant nous pour saisir de manière robuste à la fois l'incertitude et la variabilité des mécanismes de marché sous-jacents.

1 La prévision est une technique qui utilise des données historiques pour faire des estimations éclairées qui permettent de déterminer l'orientation des tendances futures (Investopedia).

2 La modélisation des systèmes énergétiques est le processus de création de simulations de systèmes énergétiques, y compris les sources, les voies et les utilisations finales de l'énergie. Il peut s'agir de modèles de composants individuels, tels que des centrales électriques ou des véhicules électriques, ou de modèles de systèmes énergétiques entiers, tels qu'un réseau électrique national ou le système de transport d'une ville (Imperial College of London).

3 Les producteurs d'énergie renouvelable variable et les producteurs d'énergie propre ferme.

4 Parmi les exemples, citons McKinsey, Wood MacKenzie, le ministère britannique de la sécurité énergétique et Net Zero.

5 Telles que les prévisions du RMI mentionnées précédemment.

6 L'étude est basée sur des données dérivées d'une étude antérieure de J. Aldersey-Williams, évaluée par des pairs, suivie d'une perspective politique pour remédier à la publication erronée de l'article original.

7 Les auteurs tiennent à souligner que nous n'essayons pas de prédire les tendances futures des coûts sur la base des données historiques mentionnées dans ce blog.

8 La hausse des prix est due au fait que la production éolienne est souvent corrélée au niveau régional, ce qui a pour effet de supprimer les prix de l'électricité lorsque l'abondance d'électricité à un coût marginal proche de zéro inonde le marché. C'est ce que l'on appelle un effet de cannibalisation. Lorsque le vent ne souffle pas, il y a moins de production sur le marché, ce qui entraîne une hausse des prix de l'électricité.

9 La modélisation des systèmes énergétiques est le processus de création de simulations de systèmes énergétiques, y compris les sources, les voies et les utilisations finales de l'énergie. Il peut s'agir de modèles de composants individuels, tels que des centrales électriques ou des véhicules électriques, ou de modèles de systèmes énergétiques entiers, tels qu'un réseau électrique national ou le système de transport d'une ville (Imperial College of London).