Vorhersage mit Vorsicht: Kostenprognosen für dekarbonisierten Strom im Vergleich zur Realität - eine Fallstudie zur Offshore-Windenergie

Prognosen1 spielen eine entscheidende Rolle bei der Energie- und Dekarbonisierungspolitik und der Investitionsplanung. Diese Prognosen müssen Unwägbarkeiten wie Marktvolatilität, Einschränkungen in der Lieferkette, begrenzte Flächen, makroökonomische Herausforderungen und hohe Herstellungskosten genau berücksichtigen. Sowohl potenzielle Kostensteigerungen als auch Kostensenkungen müssen berücksichtigt werden.

Obwohl die historischen und gegenwärtig hohen Kosten keine Vorhersage für zukünftige Kosten sind, argumentieren wir, dass sich die Entscheidungsträger auch nicht ausschließlich auf einzelne optimistische Kostenprognosen verlassen sollten. Stattdessen sollten die Entscheidungsträger die Auswirkungen begrenzter Kostenrückgänge oder moderater Kostensteigerungen untersuchen, insbesondere im Hinblick auf die Klimaziele. Dies wird dazu beitragen, robuste Strategien für verschiedene Zukunftsszenarien zu gewährleisten. Der Energiesektor hat unerwartete Ergebnisse wie gescheiterte Beschaffungen und Stornierungen von Offshore-Windprojekten in Großbritannien und den USA erlebt, die auf das starre Festhalten an spezifischen Prognosen und deterministischen Erzählungen zurückzuführen sind. Auch bei Solar- und Onshore-Windprojekten sind moderate Kostensteigerungen zu beobachten, was unterstreicht, wie wichtig eine kontinuierliche Überwachung der Branchentrends und eine Risikobewertung auf dem Weg zu einer dekarbonisierten Wirtschaft sind. Ähnliche Vorsicht ist bei Kostenprognosen für andere Dekarbonisierungstechnologien wie CO2-abscheidung und Speicherung (CCS), Wasserstoff aller Art und Kernenergie geboten.

Um zu viel Vertrauen in die Prognosen und Schwachstellen in unserer Planung zu vermeiden, müssen wir das tun:

- Erkennen Sie an, dass alle Kostenprognosen mit technischen Einschränkungen verbunden sind und nicht dazu dienen, die Zukunft vorherzusagen;

- Durchführung von Sensitivitätsanalysen zu den wichtigsten Kostenparametern in der Modellierung2 und Analyse als Grundlage für Politik und Entscheidungsfindung; und

- Verwenden Sie probabilistische Verteilungen, um die Unsicherheit und Variabilität der Kostenannahmen zu erfassen.

In diesem Blog veranschaulichen wir diese Punkte am Beispiel der Offshore-Windenergie.

Steigende Kosten führen zu stockendem Fortschritt

Die Dekarbonisierung der gesamten Wirtschaft hängt davon ab, dass die Kosten für kohlenstoffarme Energie3 kontinuierlich sinken und dass es wirksame politische Mechanismen gibt, die Anreize für den Einsatz der Technologien und der Infrastruktur schaffen, die für den Betrieb eines groß angelegten kohlenstoffarmen Netzes erforderlich sind. Vereinfacht ausgedrückt ist billiger, sauberer, reichlich vorhandener und zuverlässiger Strom das Herzstück eines jeden Dekarbonisierungsplans.

Europas Klimaziele für 2030 rücken näher, aber die Fortschritte bei der Dekarbonisierung des Energiesektors sind ins Stocken geraten, da bei den jüngsten Auktionen zur Förderung kohlenstoffarmer Elektrizität weniger Kapazitäten als erwartet beschafft wurden und Projekte aufgrund unvorhergesehener Kostensteigerungen gestrichen wurden. Daher besteht die Sorge, dass sich die Fortschritte, die Europa seit 1990 erzielt hat, gerade dann verlangsamen könnten, wenn das Tempo der Dekarbonisierung beschleunigt werden muss. Trotzdem sagen die Prognosen eine reibungslose und rasche Senkung der Projektkosten für erneuerbare Energien voraus, wobei die jüngsten Kostensteigerungen nur eine Fußnote darstellen.

Die Kluft zwischen Prognosen und Realität birgt erhebliche Risiken für die Planung eines kosteneffizienten dekarbonisierten Systems. Eine realistische Darstellung der potenziellen künftigen Kosten ist notwendig, um diese Risiken wirksam zu steuern. Darüber hinaus können Änderungen der Kostenprognosen zu deutlich unterschiedlichen optimalen Technologieportfolios führen, und verschiedene Portfolios können gegenüber Prognosefehlern widerstandsfähiger sein.

Warum also unterscheiden sich die modellierten Kostenprognosen so sehr von dem, was sich auf dem Markt abspielt? Schauen wir uns das einmal genauer an.

Bestehende Prognosen sind nicht robust gegenüber den Herausforderungen der realen Welt

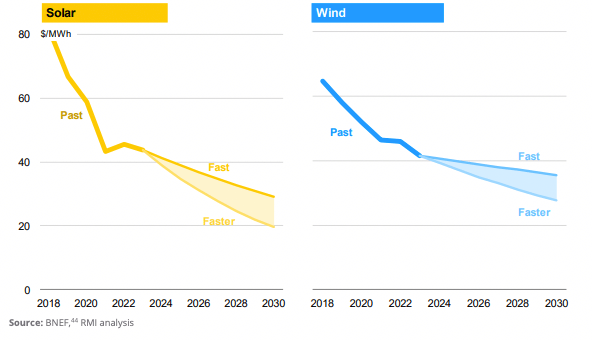

Die meisten Prognosen4 für die Wirtschaftlichkeit von Wind- und Solarenergie gehen von jährlichen Kostensenkungen aus. Die Kostensenkungen ergeben sich aus den angenommenen technologischen Erkenntnissen und den Größenvorteilen, die mit einem verstärkten Einsatz verbunden sind. Abbildung 1 zeigt zum Beispiel einen historischen Branchen-Benchmark bis 2023, gefolgt von einer typischen Stromkostenprognose bis 2030.

Ein genauerer Blick auf die jüngsten Märkte für Strom aus erneuerbaren Energien zeigt jedoch die Kluft zwischen diesen sinkenden Kostenprognosen und der wirtschaftlichen Realität neuer Erzeugungsprojekte.

Das Vereinigte Königreich beispielsweise setzt seit 2014 ein Beschaffungssystem für Differenzverträge (CfD) ein, um Anreize für Investitionen in erneuerbare Energien zu schaffen, was bisher zu einem erfolgreichen Einsatz von Technologien für erneuerbare Energien und im Laufe der Zeit zu sinkenden Clearingpreisen geführt hat. Der Zweck der CfD-Politik besteht darin, die Lücke zwischen dem Einnahmebedarf eines Projekts und den unsicheren prognostizierten Strompreisen zu schließen und so die Risiken für die Entwickler zu minimieren. Der Basispreis des CfD wird von der Regierung festgelegt und spiegelt den Höchstpreis pro MWh wider, den sie für die Beschaffung sauberer Energie zu zahlen bereit ist. Dazu wird eine Reihe von technologiespezifischen Kostenprognosen erstellt und der Basispreis auf ein genaues Niveau festgelegt. Es muss ein empfindliches Gleichgewicht gefunden werden - ein zu niedriger Basispreis wird Investoren nicht dazu verleiten, ihr Kapital zu riskieren, aber ein zu hoher Basispreis ist eine unnötige Belastung für den Steuerzahler, während die Entwickler profitieren.

Das bedeutet, dass ungenaue Prognosen die Entwicklung von kohlenstoffarmen Technologien behindern können. Genau dies geschah bei der letzten britischen Auktion im September 2023 (bekannt als Zuteilungsrunde 5 oder "AR5"), die keinen einzigen Offshore-Windentwickler anlockte. Mit anderen Worten: Der angenommene Ausübungspreis für Offshore-Windenergie in AR5 war niedriger als das, was die Entwickler für ausreichend hielten, um die Realität der steigenden Projektkosten auszugleichen, und bot daher keinen Anreiz für neue Investitionen in Offshore-Windprojekte.

Sobald sich ein Projektentwickler CfD gesichert hat, schwanken die tatsächlichen Projektkosten in der Regel aufgrund der wirtschaftlichen Realitäten gegenüber den ursprünglichen Erwartungen, aber zum Leidwesen des Projektentwicklers (und der Öffentlichkeit, die letztendlich davon betroffen ist) bleibt der Clearingpreis derselbe wie der in der Zuteilungsrunde festgelegte. Im Laufe der Zeit kann dies zu Ungleichheiten bei den Kosten und Erträgen führen, wodurch die Gefahr besteht, dass saubere Energieprojekte nicht realisiert werden. Dies ist der Hauptgrund dafür, dass Offshore-Windprojekte, die in der letzten Auktion CfDs zu einem sehr niedrigen Clearingpreis erhalten haben, Schwierigkeiten haben, rentabel oder überhaupt durchführbar zu bleiben.

Im Juli 2023 zog Vattenfall seinen in der Zuteilungsrunde 4 abgeschlossenen Vertrag über die Lieferung von 1,4 GW Offshore-Windkraft offen zurück und begründete dies mit einem Kostenanstieg von 40 %, während andere Unternehmen wie Ørsted ähnliche Kostenbedenken äußerten und Unterstützung durch die Regierung forderten.

Der Mangel an neuen Projektinvestitionen aus dem AR5 und der prekäre Zustand der Projekte aus dem AR4 sind angesichts der hochgesteckten britischen Kapazitätsziele für die Offshore-Windenergie im Jahr 2030 ein echtes Problem. Wenn das Vereinigte Königreich sein Ziel erreichen will, ist eine rasche Kurskorrektur erforderlich, um den Schaden zu beheben, der durch die unerreichbaren Basispreise entstanden ist, und um sicherzustellen, dass künftige Basispreise auf realistischen Marktbedingungen beruhen.

Dieses Problem ist nicht auf das Vereinigte Königreich beschränkt. Auf dem US-Markt hat Ørsted vor kurzem angekündigt, sich aus seinen Projekten Ocean Wind 1 und Ocean Wind 2 vor der Küste von New Jersey zurückzuziehen, nachdem die damit verbundenen Wertminderungen auf über 5 Mrd. $ angestiegen waren. Im Jahr 2022 kündigte AVANGRID seinen Stromabnahmevertrag (PPA) für ein 1,2-GW-Offshore-Windprojekt vor Massachusetts und erklärte sich bereit, 48 Mio. USD an Vertragsstrafen zu zahlen, anstatt das Projekt zu realisieren. In ähnlicher Weise beantragten BP und Equinor die Neuverhandlung ihrer PPA für 3,3 GW für mehrere Projekte, um die Realität der eskalierenden Kosten gegenüber früheren Prognosen zu berücksichtigen. Dieser Antrag wurde nun von der New York State Public Service Commission (PSC) abgelehnt, wodurch diese Projekte möglicherweise gefährdet sind.

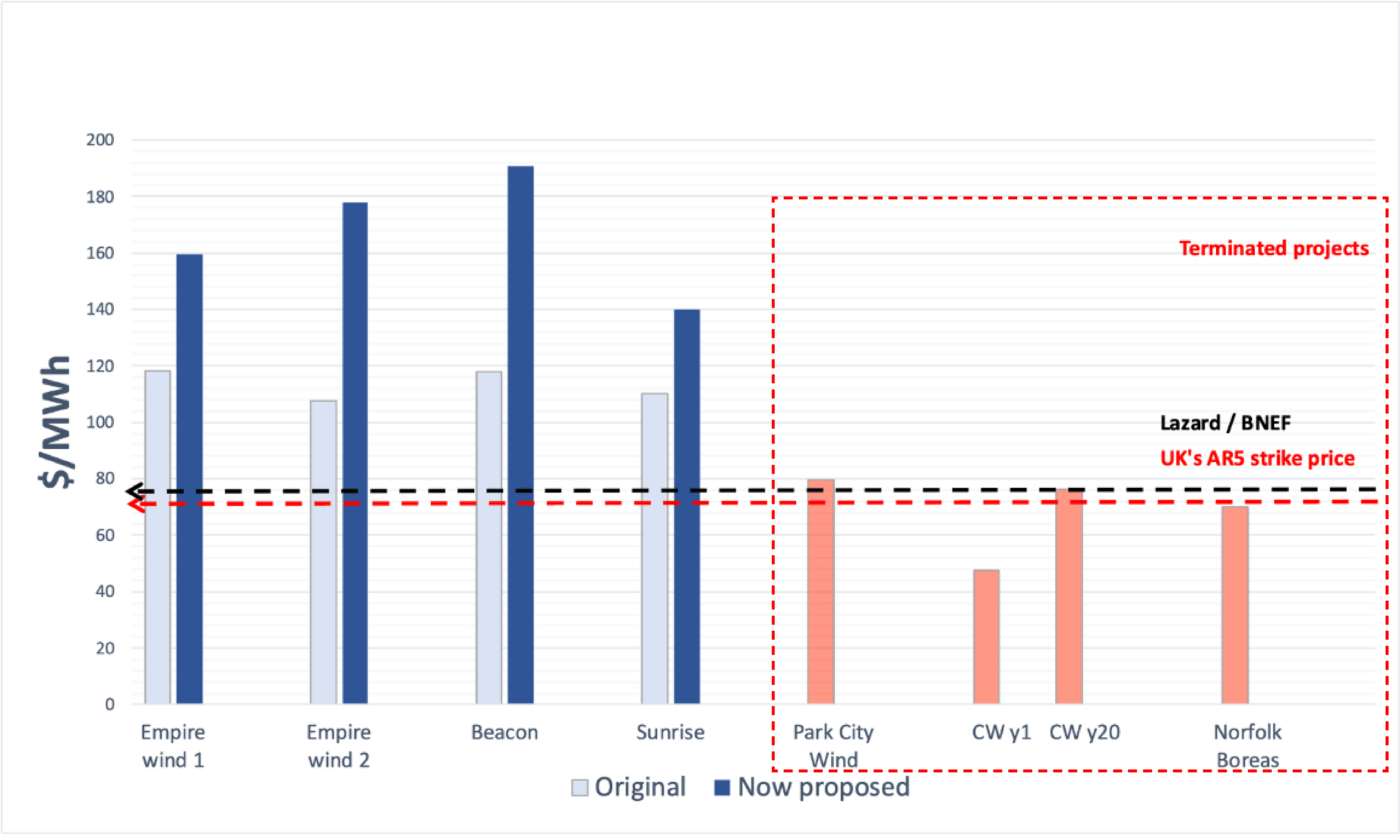

Bei den in Abbildung 2 dargestellten Projekten handelt es sich um zukünftige Projekte, die in einigen Jahren in Betrieb genommen werden sollen. Nach der Theorie der Lernraten sollten die Kosten künftiger Projekte im Durchschnitt niedriger sein als die Kosten der in den letzten Jahren in Auftrag gegebenen Projekte (wobei die Kosten von Region zu Region und von Projekt zu Projekt in vernünftigem Rahmen variieren). In Wirklichkeit beobachten wir einen gegenteiligen Trend, nämlich steigende Kosten und scheiternde Projekte - ein Trend, der in den aktuellen Prognosen5 nicht berücksichtigt wird.

Seit Anfang 2021 sind die Preise für Rohstoffe und Fracht erheblich gestiegen. Von Januar 2020 bis April 2023 haben sich die Kosten für PV-Polysilizium vervierfacht und erreichten im August 2022 ihren Höchststand, die US-Stahlpreise stiegen um 140 %, die Kupferpreise um 65 % und die Aluminiumpreise um 80 %, wobei sich die Frachtkosten fast verfünffacht haben. Trotz eines jüngsten Rückgangs liegen diese Kosten immer noch über dem Niveau von Anfang 2020.

Die Kosten für gelieferte Energie werden auch durch makroökonomische Risiken in der Weltwirtschaft beeinflusst, die zu höheren Arbeitskosten, Inflation und erhöhten Zinssätzen führen. Diese Risiken werden durch eine Vielzahl von Faktoren verursacht, darunter Einschränkungen in der Lieferkette während der Pandemie, Reaktionen auf Konjunkturausgaben und geopolitische Ereignisse wie Russlands Einmarsch in der Ukraine. Folglich tragen diese Faktoren zu erhöhten Kapital-, Arbeits- und Materialkosten für Energieprojekte bei.

Diese Auswirkungen führen zu einer Abweichung von dem seit langem prognostizierten Trend sinkender Kosten und haben zu höheren Preisen für Windturbinen und PV-Module geführt, da die Hersteller die zusätzlichen Ausrüstungskosten an die Verbraucher weitergeben. Im Vergleich zu 2020 werden die Gesamtinvestitionskosten für neue PV- und Onshore-Windprojekte im Jahr 2022 schätzungsweise um 15 % bis 25 % gestiegen sein.

Die IEA geht davon aus, dass die Kapitalkosten in den wichtigsten Solar- und Windmärkten, mit Ausnahme Chinas, aufgrund von Inflationsanpassungen steigen werden. Einige Experten rechnen mit höheren künftigen Zinssätzen aufgrund globaler demografischer und wirtschaftlicher Verschiebungen. Anhaltende Herausforderungen in der Lieferkette im Zuge der Dekarbonisierung könnten Kosteneinsparungen durch niedrigere Rohstoffpreise und technologische Fortschritte ausgleichen. Folglich erwartet die IEA, dass die durchschnittlichen Stromgestehungskosten (LCOE) für große PV- und Windprojekte bis 2024 um 10-15 % gegenüber 2020 steigen werden.

Vergangene Projektdaten stimmen nicht mit glatten Prognosekurven überein

Ein weiterer Grund, die Projektionen für ständig sinkende Kosten in Frage zu stellen, ergibt sich aus der Untersuchung der zwei Jahrzehnte verfügbaren realen Projektdaten und deren Vergleich mit den Prognosen (Abbildung 4).

Betrachten wir noch einmal die Offshore-Windenergie im Vereinigten Königreich. Der Markt für diese Technologie ist inzwischen gut etabliert: 44 Offshore-Windparks sind im gesamten Vereinigten Königreich in Betrieb, acht weitere befinden sich bis Juni 2023 im Bau. Diese bestehende Flotte bietet die Möglichkeit, die von den Entwicklern in ihren Finanzberichten angegebenen tatsächlichen Ausgaben zu untersuchen.

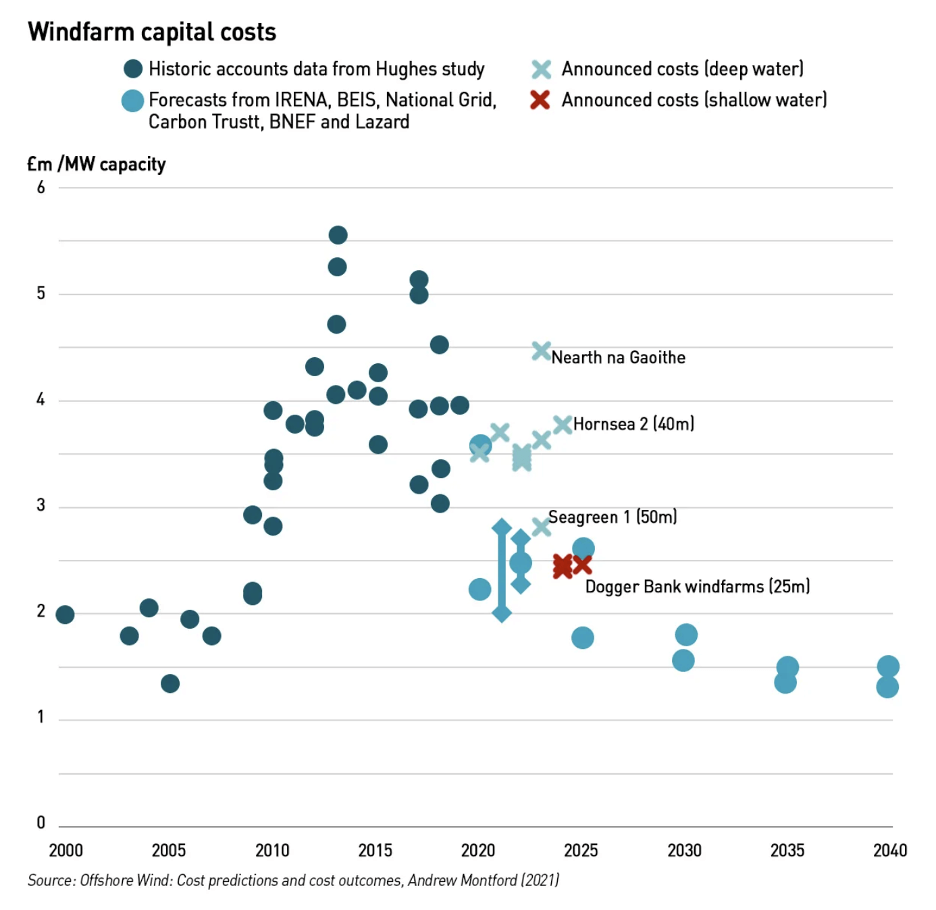

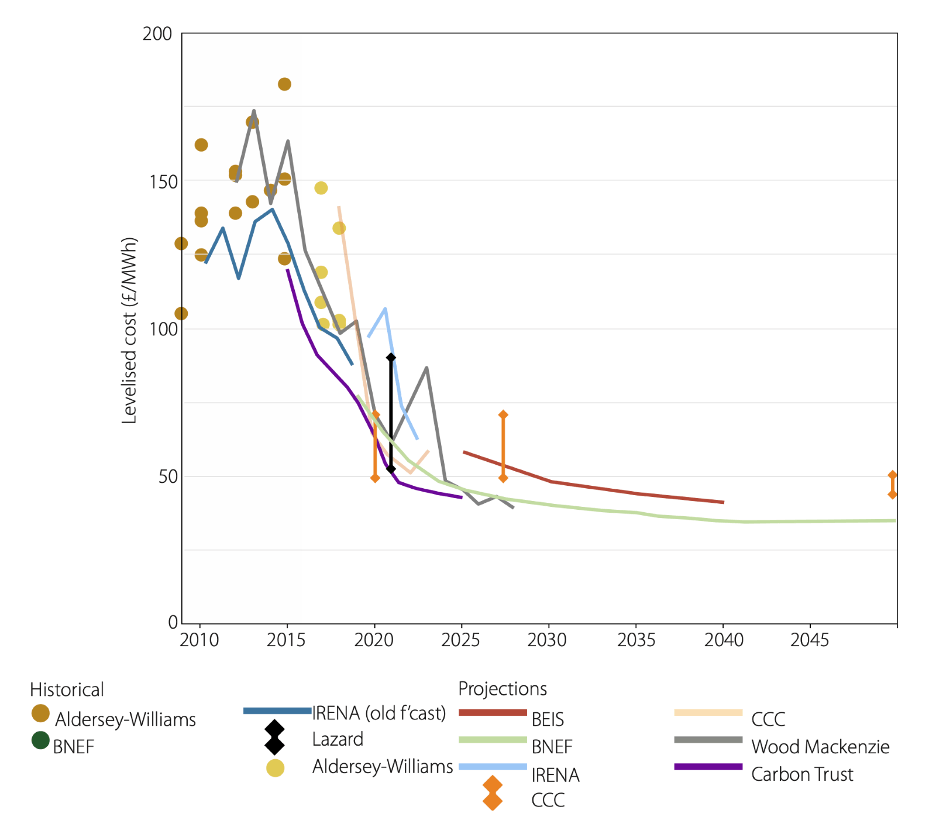

In Abbildung 3 vergleichen wir historische Kostenangaben aus einer Studie von Wind PowerEconomics6 mit der angekündigten Projektpipeline und ausgewählten Branchenprognosen bis 2040. Es ist eine große Schwankung bei den Projektkapitalkosten auf der Basis von Mio. £ pro MW zu beobachten, was zu erwarten ist, da die Projektkosten aufgrund einer Reihe standortspezifischer Faktoren erheblich schwanken werden und sich im Zeitraum 2010 bis 2020 kein klarer Trend abzeichnet.7 Aus demselben Grund weisen auch die in Abbildung 4 dargestellten historischen Daten zu den nivellierten Kosten eine große Schwankung auf.

Die verstreuten historischen Daten spiegeln die Komplexität der Schätzung zukünftiger standortspezifischer Offshore-Windkosten in einem dynamischen und unsicheren wirtschaftlichen Umfeld wider.

Die Prognosen erfassen nicht die künftigen systembedingten Auswirkungen auf die Lieferkosten

Neben den historischen Kostenschwankungen werden bei vereinfachten Prognosen entscheidende Unsicherheiten bei der Schätzung der tatsächlichen Technologiekosten übersehen.

Erstens werden frühe Projekte auf dem besten verfügbaren Land oder Meeresboden entwickelt, d. h. zu den niedrigsten Kosten, in der Nähe bestehender Übertragungsnetze und in Gebieten mit gleichbleibend hohen Windgeschwindigkeiten, seichtem Wasser und geringem Widerstand der Öffentlichkeit. In dem Maße, wie diese erstklassigen Standorte ausgeschöpft werden, werden künftige Entwicklungen jedoch weniger ideale Bedingungen vorfinden, was zu Verzögerungen und höheren Projektkosten führen kann. Diese Faktoren haben bereits zu einer Verlangsamung des Ausbaus in vielen Ländern geführt. Außerdem zeichnen sich Herausforderungen im Zusammenhang mit kritischen Mineralien und Lieferketten ab.

Zweitens entsprechen die historischen Projektkosten möglicherweise nicht den tatsächlichen Lieferkosten. Eine Studie, die die Nettogewinne von Windturbinenherstellern untersuchte, ergab, dass die gemeldeten Nettoverluste seit 2018 steigen (Abbildung 5). Dies bedeutet, dass die Turbinen mit einem Abschlag verkauft werden, wodurch die tatsächlichen Projektkosten gedrückt werden.

Die zunehmende Zahl von Windturbinenherstellern, die Verluste melden, deutet auf ein breiteres Problem der sinkenden Rentabilität im Windenergiesektor hin. Ein bemerkenswertes Beispiel ist der Windpark Markbygden EET in Schweden, Europas größter Onshore-Windpark, der vor kurzem Konkurs und Umstrukturierung beantragte. Dieser Park hatte einen einzigartigen Stromabnahmevertrag (PPA) mit der norwegischen Hydro Energi, der ihn dazu verpflichtete, seine unregelmäßige Energieproduktion auszugleichen. Im Wesentlichen musste der Betrieb zusätzlichen Strom auf dem Spotmarkt kaufen, wenn seine eigene Erzeugung nicht ausreichte. Diese Regelung machte den Betrieb anfällig für höhereStrompreise8 , insbesondere in Zeiten, in denen die Turbinen nicht in Betrieb waren oder nicht in der Lage waren, die Anforderungen des PPA zu erfüllen.

Nach vorne schauen: Prognosen mit Bedacht

Während die historischen und aktuell hohen Kosten kein Indikator für zukünftige Kosten sind, argumentieren wir, dass wir uns auch nicht ausschließlich auf singuläre optimistische Kostenprognosen verlassen sollten. Stattdessen sollten wir die Auswirkungen plausibler begrenzter Kostensenkungen oder sogar moderater Kostensteigerungen auf den geplanten Ausbau der Offshore-Windenergie in naher Zukunft untersuchen, insbesondere im Hinblick auf die Erreichung der Klimaziele, um sicherzustellen, dass unsere Strategien unter verschiedenen Zukunftsbedingungen robust sind.

Das starre Festhalten an bestimmten Prognosen und eine überzogene Zuversicht, die sich in der gesamten Branche durchgesetzt hat, hat zu unerwarteten Ergebnissen wie gescheiterten Beschaffungen und Stornierungen von Offshore-Windprojekten in Großbritannien und den USA geführt. Auch bei Solar- und Onshore-Windprojekten sind moderate Kostensteigerungen zu beobachten, was zeigt, wie wichtig es ist, die Branchentrends genau zu verfolgen und die Risiken und Unwägbarkeiten auf dem Weg zu einer kohlenstoffarmen Wirtschaft kontinuierlich zu bewerten.

Um übermäßiges Vertrauen in die Prognosen und Schwachstellen in der Planung zu vermeiden, müssen wir das tun:

- Erkennen Sie an, dass alle Kostenprognosen mit technischen Einschränkungen verbunden sind und nicht dazu dienen, die Zukunft vorherzusagen;

- Durchführung von Sensitivitätsanalysen zu den wichtigsten Kostenparametern in der Modellierung9 und Analyse als Grundlage für Politik und Entscheidungsfindung; und

- Verwenden Sie probabilistische Verteilungen, um die Unsicherheit und Variabilität der Kostenannahmen zu erfassen.

Die Behörden des Vereinigten Königreichs haben nun versucht, ihren ursprünglichen Fehler zu korrigieren und die notwendigen Anpassungen vorzunehmen, indem sie den CfD-Ausgangspreis für Offshore-Windkraftanlagen für die Auktion im nächsten Jahr von ursprünglich 44 £/MWh auf 73 £/MWh und damit um insgesamt 66 % angehoben haben. Der Ausübungspreis für schwimmende Offshore-Anlagen wurde ebenfalls von 116 £/MWh auf 175 £/MWh erhöht, um den neuen Marktbedingungen Rechnung zu tragen. Diese Änderung wird hoffentlich die ursprüngliche Diskrepanz zwischen den früheren Kostenannahmen und den tatsächlichen Kosten für neue Offshore-Windprojekte im Vereinigten Königreich beheben und somit dazu führen, dass neue Kapazitäten im kommenden AR7 vorgezogen werden. Nichtsdestotrotz ging ein Jahr aufgrund falscher Marktannahmen verloren, was das Vertrauen der Investoren in die Offshore-Windenergie im Vereinigten Königreich schwächte und die Klimaziele gefährdete.

Unsere Dekarbonisierungsziele beinhalten sehr ehrgeizige Einsatzziele mit wenig Zeit, um Fehltritte bei Marktinterventionen zu korrigieren, die auf deterministischen Kostenannahmen beruhen, die auf vergangenen Leistungen und angenommenen Lernkurven basieren. Stattdessen brauchen wir einen dynamischen, iterativen Prozess, der gleichzeitig hinter uns, um uns herum und vor uns schaut, um sowohl die Unsicherheit als auch die Variabilität der zugrunde liegenden Marktmechanismen robust zu erfassen.

1 Prognosen sind eine Technik, die historische Daten als Inputs verwendet, um fundierte Schätzungen vorzunehmen, die die Richtung zukünftiger Trends vorhersagen (Investopedia).

2 Bei der Modellierung von Energiesystemen handelt es sich um die Erstellung von Simulationen von Energiesystemen, einschließlich der Energiequellen, -wege und -endnutzung. Dies kann sowohl Modelle einzelner Komponenten, wie Kraftwerke oder Elektrofahrzeuge, als auch Modelle ganzer Energiesysteme, wie ein nationales Stromnetz oder das Verkehrssystem einer Stadt, umfassen (Imperial College of London).

3 Variable erneuerbare Erzeuger und saubere feste Erzeuger gleichermaßen.

4 Einige Beispiele sind McKinsey, Wood MacKenzie, das britische Ministerium für Energiesicherheit und Net Zero.

5 Wie die bereits erwähnte RMI-Prognose.

6 Die Studie basiert auf Daten, die aus einer früheren, von Fachleuten geprüften Studie von J. Aldersey-Williams abgeleitet wurden, gefolgt von einer politischen Perspektive, um Falschmeldungen in dem ursprünglichen Artikel zu korrigieren.

7 Die Autoren möchten betonen, dass wir nicht versuchen, auf der Grundlage historischer Daten, auf die in diesem Blog Bezug genommen wird, zukünftige Kostentrends vorherzusagen.

8 Höhere Preise werden durch die Tatsache verursacht, dass die Winderzeugung oft regional korreliert ist, was die Strompreise drückt, wenn reichlich Strom zu Grenzkosten nahe Null auf den Markt strömt. Dies ist als Kannibalisierungseffekt bekannt. Wenn der Wind nicht weht, gibt es weniger Strom auf dem Markt, was zu einem Anstieg der Strompreise führt.

9 Bei der Modellierung von Energiesystemen handelt es sich um die Erstellung von Simulationen von Energiesystemen, einschließlich der Energiequellen, -wege und -endnutzung. Dies kann sowohl Modelle einzelner Komponenten, wie Kraftwerke oder Elektrofahrzeuge, als auch Modelle ganzer Energiesysteme, wie ein nationales Stromnetz oder das Verkehrssystem einer Stadt, umfassen (Imperial College of London).