Pronóstico con cautela: Las previsiones de costes de la electricidad descarbonizada frente a la realidad: un estudio de caso de la eólica marina

Las previsiones1 desempeñan un papel crucial en la política energética y de descarbonización y en la planificación de las inversiones. Estas previsiones deben tener en cuenta con precisión incertidumbres como la volatilidad del mercado, las restricciones de la cadena de suministro, las limitaciones del terreno, los retos macroeconómicos y los elevados costes de fabricación. Deben tenerse en cuenta tanto los posibles aumentos como las posibles disminuciones de los costes.

Aunque los elevados costes históricos y actuales no permiten predecir los costes futuros, sostenemos que los responsables de la toma de decisiones tampoco deberían basarse exclusivamente en proyecciones de costes singularmente optimistas. En su lugar, los responsables de la toma de decisiones deberían explorar las implicaciones de un descenso limitado de los costes o de un aumento moderado, especialmente en lo que respecta a los objetivos climáticos. Esto contribuirá a garantizar estrategias sólidas en distintos futuros. El sector energético ha sido testigo de resultados inesperados, como el fracaso en la contratación y la cancelación de proyectos de energía eólica marina en el Reino Unido y en Estados Unidos , debido a la rígida adhesión a previsiones específicas y a narrativas deterministas. También se están observando aumentos moderados de costes en proyectos solares y eólicos terrestres, lo que subraya la importancia del seguimiento continuo de las tendencias del sector y la evaluación de riesgos en el camino hacia una economía descarbonizada. El mismo cuidado debe aplicarse a las previsiones de costes de otras tecnologías descarbonizadoras como la captura y almacenamiento de carbono (CAC), el hidrógeno de todos los colores y la energía nuclear.

Para evitar el exceso de confianza en las previsiones y la vulnerabilidad de nuestra planificación, necesitamos:

- Reconozca que todas las proyecciones de costes tienen limitaciones técnicas inherentes y no pretenden predecir el futuro;

- Realizar análisis de sensibilidad en torno a parámetros de costes clave en la modelización2 y análisis que informen la elaboración de políticas y la toma de decisiones.

- Utilizar distribuciones probabilísticas para captar la incertidumbre y la variabilidad de las hipótesis de costes.

En este blog, utilizamos el ejemplo de la energía eólica marina para ilustrar estos puntos.

El aumento de los costes paraliza el progreso

La descarbonización de toda la economía depende de que el coste de la energía baja en carbono3 disminuya continuamente, así como de la existencia de mecanismos políticos eficaces que incentiven el despliegue de las tecnologías e infraestructuras necesarias para operar una red baja en carbono a gran escala. En pocas palabras, una electricidad barata, limpia, abundante y fiable es el núcleo de cualquier plan de descarbonización.

Los objetivos climáticos de Europa para 2030 son inminentes, pero los avances en la descarbonización del sector energético se han estancado con las recientes subastas de apoyo a la electricidad baja en carbono, en las que se ha obtenido menos capacidad de la esperada y se han cancelado proyectos debido a aumentos imprevistos de los costes. Por tanto, preocupa que los avances logrados por Europa desde 1990 puedan estar ralentizándose justo cuando es necesario acelerar el ritmo de descarbonización. A pesar de ello, las previsiones apuntan a una reducción rápida y sin sobresaltos de los costes de los proyectos de energías renovables, y a que los recientes aumentos de costes no serán más que una nota a pie de página.

La brecha entre las proyecciones y la realidad introduce riesgos significativos a la hora de planificar un sistema descarbonizado rentable. Para sortear eficazmente estos riesgos es necesario contar con una descripción realista de los posibles costes futuros. Además, los cambios en las previsiones de costes pueden dar lugar a carteras tecnológicas óptimas significativamente diferentes, y las distintas carteras pueden ser más resistentes a los errores de previsión.

¿Por qué las previsiones de costes son tan diferentes de lo que ocurre en el mercado? Veámoslo más de cerca.

Las previsiones actuales no son sólidas frente a los retos del mundo real

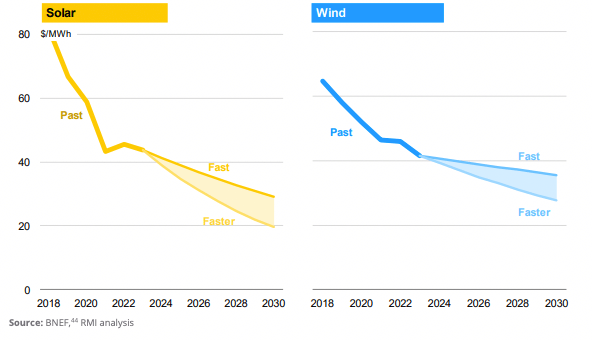

La mayoría de las proyecciones4 sobre la economía de la energía eólica y solar asumen reducciones de costes año tras año. La disminución de los costes es el resultado de los supuestos aprendizajes tecnológicos y de los beneficios de las economías de escala asociadas a un mayor despliegue. Por ejemplo, la figura 1 muestra una referencia histórica del sector hasta 2023, seguida de una proyección típica de los costes de la electricidad hasta 2030.

Sin embargo, un examen más detallado de los recientes mercados de electricidad renovable revela el abismo existente entre estas previsiones de costes decrecientes y la realidad económica de los nuevos proyectos de generación.

Por ejemplo, el Reino Unido emplea desde 2014 un sistema de contratación de Contratos por Diferencia (CfD) para incentivar las inversiones en energías renovables, lo que se ha traducido en un despliegue satisfactorio de las tecnologías de energías renovables hasta la fecha y en una reducción de los precios de compensación a lo largo del tiempo. El objetivo de la política de CfD es cerrar la brecha entre las necesidades de ingresos de un proyecto y los inciertos precios previstos de la electricidad, minimizando así los riesgos para los promotores. El precio de ejercicio de la CfD lo fija el gobierno y refleja el precio máximo por MWh que acepta pagar por adquirir energía limpia. Para ello se elabora una serie de previsiones de costes específicos de cada tecnología y se utiliza para fijar el precio de ejercicio en un nivel exactamente correcto. Hay que alcanzar un delicado equilibrio: un precio de ejercicio demasiado bajo no atraerá a los inversores a arriesgar su capital, pero un precio de ejercicio demasiado alto es una carga innecesaria para el contribuyente, mientras que los promotores se benefician.

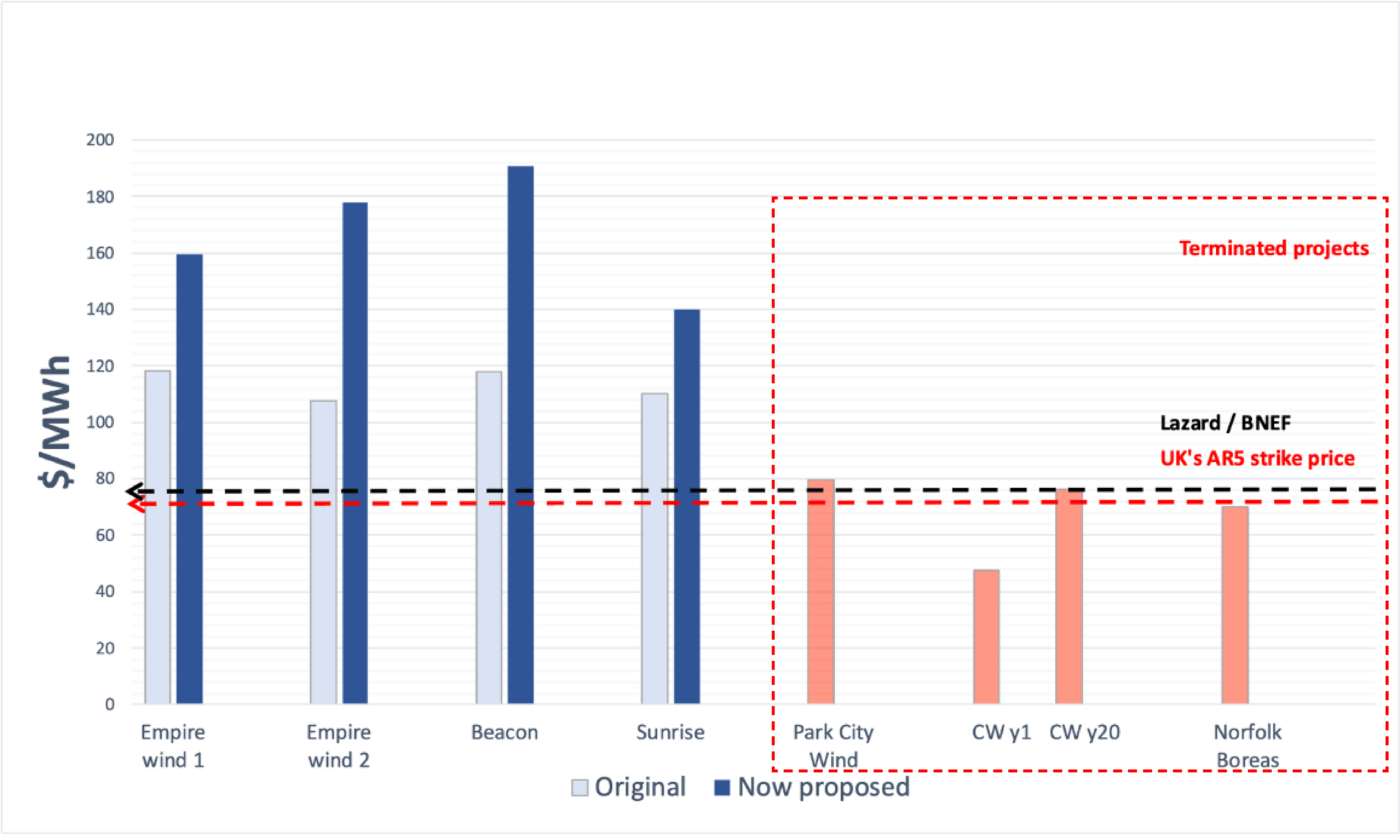

Esto significa que unas previsiones inexactas pueden obstaculizar el desarrollo de tecnologías con bajas emisiones de carbono. Esto es exactamente lo que ocurrió en la última subasta del Reino Unido en septiembre de 2023 (conocida como Ronda de Asignación 5 o "AR5"), que no logró atraer a un solo promotor de energía eólica marina. En otras palabras, el presunto precio de ejercicio de la eólica marina en la AR5 era inferior al que los promotores consideraban suficiente para compensar la realidad de la escalada de los costes de los proyectos y, por tanto, no incentivó ninguna nueva inversión en proyectos eólicos marinos.

Una vez que el promotor obtiene el CfD, los costes reales del proyecto suelen fluctuar con respecto a las expectativas iniciales debido a la realidad económica, pero, por desgracia para el promotor (y para el público que en última instancia se ve afectado), el precio de compensación sigue siendo el mismo que el fijado en la ronda de asignación. Con el tiempo, esto puede crear disparidades en costes e ingresos que pongan en riesgo de no realizarse los proyectos de energía limpia. Esta es la principal razón por la que los proyectos de energía eólica marina que obtuvieron CfD en la subasta anterior a un precio de compensación muy bajo están teniendo dificultades para seguir siendo rentables o incluso viables.

En julio de 2023, Vattenfall se retiró abiertamente del contrato que había conseguido en la Ronda de Asignación 4 para suministrar 1,4 GW de energía eólica marina, alegando un aumento de los costes del 40%, mientras que otros, como Ørsted, expresaron preocupaciones similares sobre los costes y pidieron apoyo al Gobierno.

Esta falta de inversión en nuevos proyectos del AR5 y el precario estado de los proyectos del AR4 son realmente preocupantes, teniendo en cuenta los elevados objetivos de capacidad del Reino Unido para la energía eólica marina en 2030. Si el Reino Unido quiere alcanzar su objetivo, es necesaria una rápida corrección del rumbo para reparar el daño causado por los inalcanzables precios de ejercicio y para garantizar que los futuros precios de ejercicio se basen en condiciones de mercado realistas.

Este problema no es exclusivo del Reino Unido. En el mercado Estados Unidos , Ørsted anunció recientemente que abandonaba sus proyectos Ocean Wind 1 y Ocean Wind 2 frente a la costa de Nueva Jersey, después de que las pérdidas por deterioro superaran los 5.000 millones de dólares. En 2022, AVANGRID rescindió su acuerdo de compra de energía (PPA) para un proyecto eólico marino de 1,2 GW frente a Massachusetts, aceptando pagar 48 millones de dólares en penalizaciones en lugar de cumplir el proyecto. Del mismo modo, BP y Equinor solicitaron renegociar sus PPA de 3,3GW en varios proyectos para reflejar la realidad de la escalada de costes frente a las previsiones anteriores. La petición ha sido rechazada por la Comisión de Servicios Públicos del Estado de Nueva York, lo que puede poner en peligro esos proyectos.

Los proyectos que figuran en el gráfico 2 son proyectos futuros que entrarán en funcionamiento dentro de unos años. Según la teoría de los ritmos de aprendizaje, por término medio los costes de los proyectos futuros deberían ser inferiores a los de los proyectos encargados en los últimos años (variando dentro de lo razonable según las regiones y los proyectos). En realidad, observamos una tendencia opuesta de aumento de los costes y fracaso de los proyectos, tendencia que las previsiones actuales5 no reconocen.

Desde principios de 2021, los precios de las materias primas y los fletes han aumentado considerablemente. De enero de 2020 a abril de 2023, los costes del polisilicio de grado fotovoltaico se cuadruplicaron y alcanzaron su máximo en agosto de 2022, Estados Unidos los precios del acero aumentaron un 140%, los del cobre un 65% y los del aluminio un 80%, y los costes de flete casi se quintuplicaron. A pesar de un reciente descenso, estos costes se mantienen por encima de los niveles de principios de 2020.

Los costes de la energía suministrada también se ven influidos por los riesgos macroeconómicos de la economía mundial, que se traducen en un aumento de los costes laborales, la inflación y los tipos de interés. Estos riesgos obedecen a diversos factores, como las limitaciones de la cadena de suministro durante la pandemia, las respuestas al gasto de estímulo económico y acontecimientos geopolíticos como la incursión de Rusia en Ucrania. En consecuencia, estos factores contribuyen a elevar los costes de capital, mano de obra y materiales de los proyectos energéticos.

Estos impactos suponen una desviación de la tendencia prevista desde hace tiempo de disminución de los costes y han dado lugar a un aumento de los precios de los aerogeneradores y los módulos fotovoltaicos, ya que los fabricantes repercuten los gastos añadidos de los equipos a los consumidores. En comparación con 2020, se estima que los costes de inversión globales de los nuevos proyectos fotovoltaicos y eólicos terrestres a escala comercial han aumentado entre un 15 % y un 25 % en 2022.

La AIE prevé un aumento de los costes de capital en los principales mercados solares y eólicos, excepto China, debido a los ajustes por inflación. Algunos expertos prevén tipos de interés más altos en el futuro, impulsados por los cambios demográficos y económicos mundiales. Los retos a los que se enfrenta la cadena de suministro en el proceso de descarbonización pueden contrarrestar el ahorro de costes derivado de la bajada de los precios de las materias primas y los avances tecnológicos. En consecuencia, la AIE prevé que el coste medio nivelado de la electricidad (LCOE) para proyectos fotovoltaicos y eólicos a gran escala aumente entre un 10 y un 15% en 2024 en comparación con 2020.

Los datos de proyectos anteriores no coinciden con las suaves curvas de previsión

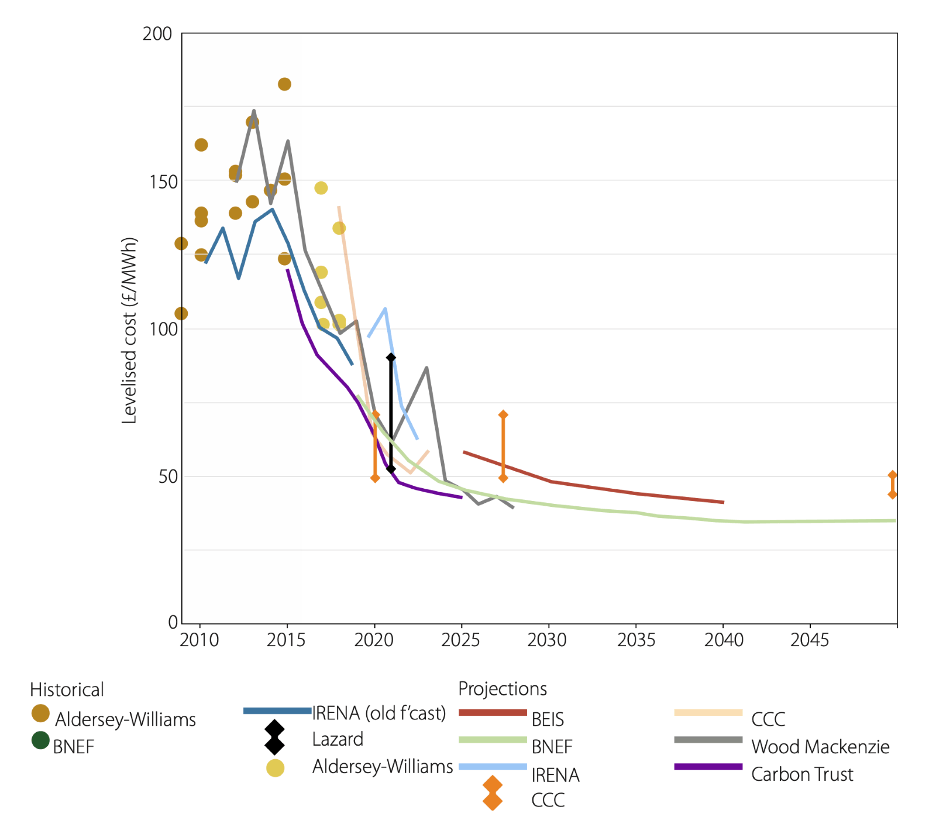

Otra razón para cuestionar las previsiones de costes cada vez menores surge del examen de las dos décadas de datos reales disponibles sobre proyectos y su comparación con las previsiones (Figura 4).

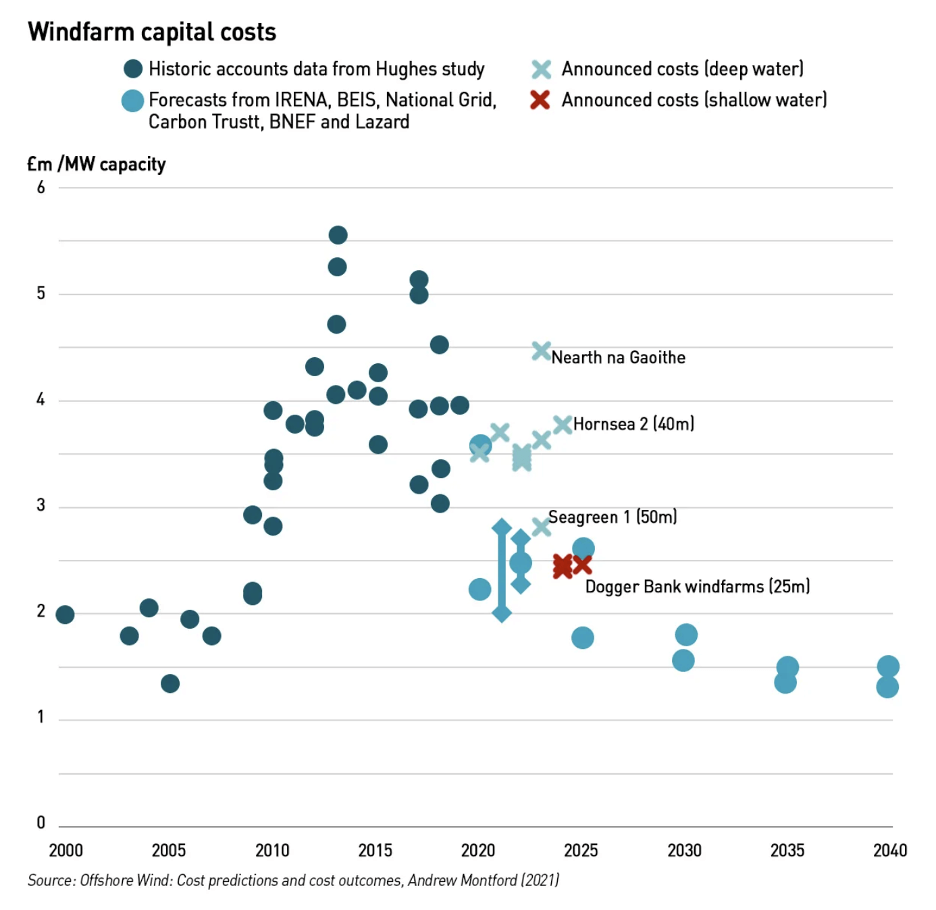

Consideremos una vez más la energía eólica marina en el Reino Unido. El mercado de esta tecnología ya está bien establecido, con 44 parques eólicos marinos en funcionamiento en todo el Reino Unido y otros ocho en construcción hasta junio de 2023. Como tal, esta flota existente ofrece la oportunidad de examinar el gasto real declarado por los promotores en sus informes financieros.

En la Figura 3 se comparan los costes históricos de un estudio de Wind PowerEconomics6 con la cartera de proyectos anunciados y las previsiones del sector hasta 2040. Se puede observar una gran variación en los costes de capital de los proyectos en millones de libras por MW, lo cual es de esperar, ya que los costes de los proyectos variarán significativamente debido a una serie de factores específicos del emplazamiento, y no se observa ninguna tendencia clara en el período 2010-2020.7 Del mismo modo, los datos históricos de costes nivelados que se muestran en la Figura 4 muestran una gran variación por la misma razón.

La dispersión de los datos históricos refleja la complejidad intrínseca de estimar los costes futuros de la energía eólica marina en un entorno económico dinámico e incierto.

Las previsiones no reflejan las repercusiones futuras específicas del sistema en los costes de suministro

Además de la variabilidad histórica de los costes, las previsiones simplificadas pasan por alto incertidumbres cruciales en la estimación de los costes tecnológicos reales.

En primer lugar, los primeros proyectos se desarrollan en los mejores terrenos o fondos marinos disponibles, es decir, al menor coste, lo más cerca posible de la red de transporte existente y en zonas con velocidades de viento constantemente altas, aguas poco profundas y una oposición pública mínima. Sin embargo, a medida que se vayan agotando estos lugares privilegiados, los futuros desarrollos tendrán unas condiciones menos ideales, lo que puede provocar retrasos y un aumento de los costes de los proyectos. Estos factores ya han provocado una ralentización del despliegue en muchas jurisdicciones. Además, están surgiendo retos relacionados con los minerales críticos y las cadenas de suministro.

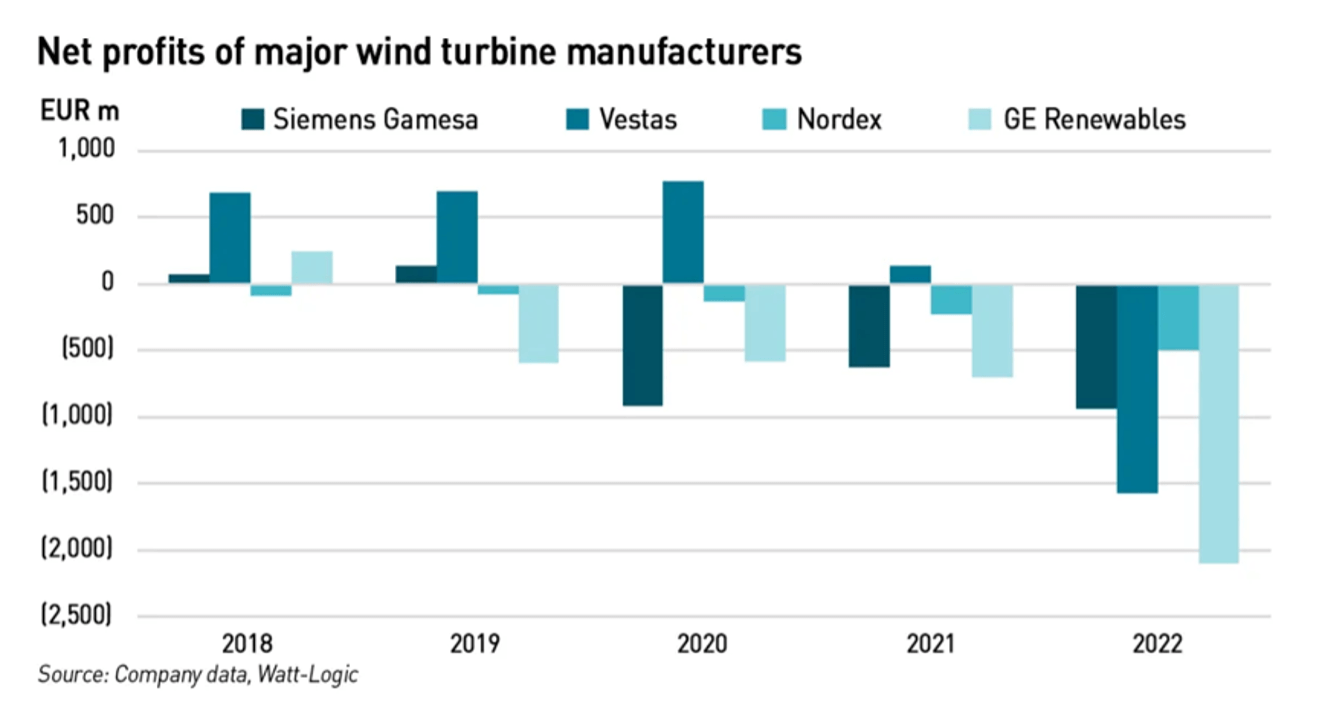

En segundo lugar, es posible que los costes históricos de los proyectos no reflejen los verdaderos costes de entrega; un estudio que explora los beneficios netos de los fabricantes de aerogeneradores descubrió un aumento de las pérdidas netas declaradas desde 2018 (Figura 5). Esto implica que las turbinas se venden con descuento, lo que desinfla los costes reales del proyecto.

El creciente número de fabricantes de aerogeneradores que declaran pérdidas sugiere un problema más amplio de rentabilidad decreciente en el sector de la energía eólica. Un ejemplo notable es el parque eólico Markbygden EET de Suecia, el mayor parque eólico terrestre de Europa, que recientemente se declaró en quiebra y se reestructuró. Este parque tenía un singular acuerdo de compra de energía (PPA) con la noruega Hydro Energi, que le obligaba a compensar su producción incoherente de energía. Esencialmente, el parque tenía que comprar electricidad adicional en el mercado al contado cada vez que su propia generación era insuficiente. Este acuerdo hacía que el parque fuera vulnerable a la subida de los precios de laelectricidad8, especialmente durante los periodos en que sus turbinas estaban inactivas o eran incapaces de satisfacer las demandas del CCE.

Hacia adelante: Pronóstico con cautela

Aunque los elevados costes históricos y actuales no permiten predecir los costes futuros, sostenemos que tampoco deberíamos basarnos exclusivamente en proyecciones de costes singularmente optimistas. En su lugar, deberíamos investigar el impacto de un posible descenso limitado de los costes o incluso de un aumento moderado de los mismos en la expansión prevista de la energía eólica marina a corto plazo, especialmente en relación con la consecución de los objetivos climáticos, para asegurarnos de que nuestras estrategias son sólidas en distintos escenarios futuros.

Una adhesión rígida a previsiones específicas y una narrativa excesivamente confiada perpetuada en todo el sector han provocado resultados inesperados, como el fracaso de las contrataciones y las cancelaciones de proyectos eólicos marinos en el Reino Unido y en Estados Unidos . Y estas conclusiones no se limitan al sector eólico marino. También se observan aumentos moderados de los costes en los proyectos de energía solar y eólica terrestre, lo que indica la importancia de seguir de cerca las tendencias del sector y de evaluar continuamente los riesgos y las incertidumbres en el camino hacia una economía descarbonizada.

Para evitar el exceso de confianza en las previsiones y las vulnerabilidades en la planificación, necesitamos:

- Reconozca que todas las proyecciones de costes tienen limitaciones técnicas inherentes y no pretenden predecir el futuro;

- Llevar a cabo análisis de sensibilidad en torno a parámetros de coste clave en la modelización9 y análisis que sirvan de base para la elaboración de políticas y la toma de decisiones.

- Utilizar distribuciones probabilísticas para captar la incertidumbre y la variabilidad de las hipótesis de costes.

Las autoridades británicas han intentado subsanar su error original y realizar los ajustes necesarios aumentando el precio de ejercicio del CfD para la eólica marina de la subasta del año que viene de las 44 £/MWh originales a 73 £/MWh, lo que supone un incremento total del 66%. El precio de ejercicio de la energía eólica marina flotante también se ha incrementado de 116 £/MWh a 175 £/MWh para reflejar las nuevas condiciones del mercado. Es de esperar que este cambio resuelva la desconexión original entre las hipótesis de costes anteriores y los costes reales de los nuevos proyectos de energía eólica marina en el Reino Unido y, por tanto, permita adelantar nuevas capacidades en el próximo AR7. No obstante, se ha perdido un año debido a unas hipótesis de mercado incorrectas que han reducido la confianza de los inversores en la energía eólica marina del Reino Unido y han puesto en peligro los objetivos climáticos.

Nuestros objetivos de descarbonización incluyen metas de despliegue muy ambiciosas con poco tiempo para corregir errores en las intervenciones del mercado basadas en suposiciones de costes deterministas, basadas en el rendimiento pasado y en supuestas curvas de aprendizaje. En su lugar, necesitamos un proceso dinámico e iterativo que mire simultáneamente hacia atrás, hacia delante y a nuestro alrededor para captar con solidez tanto la incertidumbre como la variabilidad de los mecanismos de mercado subyacentes.

1 La previsión es una técnica que utiliza datos históricos como insumos para hacer estimaciones informadas que son predictivas para determinar la dirección de las tendencias futuras (Investopedia).

2 La modelización de sistemas energéticos es el proceso de creación de simulaciones de sistemas energéticos, incluidas las fuentes, vías y usos finales de la energía. Puede incluir modelos de componentes individuales, como centrales eléctricas o vehículos eléctricos, así como modelos de sistemas energéticos completos, como una red eléctrica nacional o el sistema de transporte de una ciudad (Imperial College of London).

3 Generadores renovables variables y generadores limpios firmes por igual.

4 Algunos ejemplos son McKinsey, Wood MacKenzie, el Departamento de Seguridad Energética del Reino Unido y Net Zero.

5 Como la previsión de RMI mencionada anteriormente.

6 El estudio se basa en datos derivados de un estudio anterior revisado por pares realizado por J. Aldersey-Williams, seguido de una perspectiva política para abordar la información errónea del artículo original.

7 Los autores desean subrayar que no pretendemos predecir las tendencias futuras de los costes basándonos en los datos históricos a los que se hace referencia en este blog.

8 Los precios más altos se deben a que la generación eólica suele estar correlacionada regionalmente, lo que de hecho suprime los precios de la electricidad cuando la abundante electricidad de coste marginal cercano a cero inunda el mercado. Es lo que se conoce como efecto canibalización. Cuando no sopla el viento, hay menos generación en el mercado, lo que hace subir los precios de la electricidad.

9 La modelización de sistemas energéticos es el proceso de creación de simulaciones de sistemas energéticos, incluidas las fuentes, vías y usos finales de la energía. Puede incluir modelos de componentes individuales, como centrales eléctricas o vehículos eléctricos, así como modelos de sistemas energéticos completos, como una red eléctrica nacional o el sistema de transporte de una ciudad (Imperial College of London).