Combustibili a zero emissioni di carbonio per decarbonizzare l'energia globale

Per realizzare una trasformazione completa del sistema energetico mondiale e raggiungere gli obiettivi climatici globali entro il 2050, è fondamentale che il mondo si allontani dalle fonti energetiche fossili senza sosta per passare ad alternative a zero emissioni di carbonio in tutti i settori.

Nel tracciare un percorso verso la decarbonizzazione globale, abbiamo bisogno di un portafoglio di opzioni per raggiungere gli obiettivi climatici. Ciò significa che tutte le tecnologie devono essere disponibili, in modo da poter decarbonizzare in modo efficace ed efficiente ogni componente del sistema energetico e ridurre i rischi della transizione energetica. Elettricità pulita, dispacciabile e a prezzi accessibili, combustibili a zero emissioni di carbonio e altre innovazioni e tecnologie devono far parte del kit di strumenti ed essere introdotte nella conversazione politica, in modo da poter attuare obiettivi e attività chiare per far progredire tutte le tecnologie climatiche necessarie.

In termini di approvvigionamento energetico globale, oggi il mondo non è sulla buona strada per raggiungere gli obiettivi climatici dichiarati e le emissioni continuano ad aumentare. Le fonti energetiche fossili forniscono ancora il 78,5% della domanda di energia primaria dell'economia globale. I responsabili politici si sono concentrati soprattutto sulla decarbonizzazione della rete elettrica e sulla riduzione delle emissioni dei trasporti attraverso l'elettrificazione e l'efficienza energetica. Tuttavia, questo non sarà sufficiente. È necessario affrontare anche la completa decarbonizzazione dei trasporti e dell'industria pesante.

Oggi i combustibili sono una parte importante del sistema energetico globale e probabilmente lo saranno ancora per diversi decenni, poiché sono necessari per le parti del sistema più difficili da cambiare: l'industria pesante e i trasporti pesanti. Ciò significa passare dai combustibili fossili ad alternative decarbonizzate, come l'idrogeno e l'ammoniaca prodotti attraverso percorsi vantaggiosi per il clima. CATF si concentra su questi combustibili perché non contengono molecole di carbonio, il che li rende "a zero emissioni di carbonio" nel punto di utilizzo e, rispetto alle batterie, sono molto densi di energia.

L'importanza dei carburanti

La necessità di un'energia avanzata a basse emissioni di carbonio al di là dell'elettricità è ampiamente compresa. La letteratura sulla transizione energetica mostra che questa comporterà la rapida scalabilità di una serie di tecnologie climatiche. Ad esempio, l'Agenzia Internazionale per l'Energia (AIE) include tutti i combustibili e le tecnologie per raggiungere le emissioni nette globali zero entro il 2050.

In questo scenario, la quota di elettricità (decarbonizzata) nell'uso finale di energia a livello globale passa dal 20% nel 2020 al 50% nel 2050. Il contributo totale dei combustibili diminuisce nel tempo, ma i combustibili decarbonizzati giocano ancora un ruolo molto significativo nel 2050 e i combustibili a base di idrogeno costituiscono una componente critica del mix.

Gli scenari energetici futuri prevedono infatti un aumento della domanda globale di idrogeno di quasi cinque volte rispetto ai livelli attuali. Lo scenario NZE dell'AIE prevede una crescita da 90 Mt/a a 530 Mt/a entro il 2050, includendo l'idrogeno da elettricità e da gas naturale con cattura e stoccaggio del carbonio (con una ripartizione rispettivamente del 62/38% nel 2050), poiché entrambi saranno necessari per soddisfare la scala dell'approvvigionamento energetico decarbonizzato.

Il consumo globale di combustibili è in gran parte guidato dal settore dei trasporti, dagli impianti industriali e dalle centrali elettriche. La decarbonizzazione di questi settori richiede una combinazione di tecnologie e metodi. Paesi e settori diversi sceglieranno probabilmente le soluzioni più adatte alle proprie circostanze.

Il passaggio a combustibili a zero emissioni di carbonio, come l'idrogeno e l'ammoniaca, è considerato una componente critica dei percorsi di decarbonizzazione e nel 2050 contribuirà a più del 20% della riduzione annuale delle emissioni globali. Il consumo di idrogeno e ammoniaca dovrebbe registrare una crescita significativa in diversi settori, in quanto questi combustibili a zero emissioni sono fondamentali in settori difficili da elettrificare, come l'industria pesante e i trasporti pesanti.

L'opzionalità accelererà la transizione verso combustibili a zero emissioni di carbonio

L'Unione europea (UE) si è posta l'obiettivo di ridurre le emissioni del 55% entro il 2030. Nel 2019 ha raggiunto una riduzione del 24% dal 1990. Mentre le emissioni industriali si sono già stabilizzate da oltre un decennio, le emissioni dei settori chiave che dipendono fortemente dai combustibili, come quello dei trasporti, sono in realtà aumentate.

All'interno dell'UE, l'idrogeno prodotto da elettrolizzatori alimentati con elettricità rinnovabile (detto anche idrogeno "verde") rimane l'obiettivo principale. Sebbene si tratti di una strategia lodevole che va sostenuta, non sostituirà i combustibili fossili abbastanza velocemente da scongiurare i peggiori effetti del cambiamento climatico. L'Europa è impegnata nella corsa alla costruzione di fonti rinnovabili abbastanza velocemente da decarbonizzare la rete elettrica, quindi potrebbe non avere l'elettricità rinnovabile aggiuntiva necessaria per produrre volumi significativi di "idrogeno verde" nel breve termine.

Ci sono molte sfide associate all'opzione alternativa: produrre idrogeno dal gas naturale con cattura e stoccaggio del carbonio, spesso definito "blu" o, nella nomenclatura della Commissione Europea, idrogeno "a basse emissioni di carbonio".

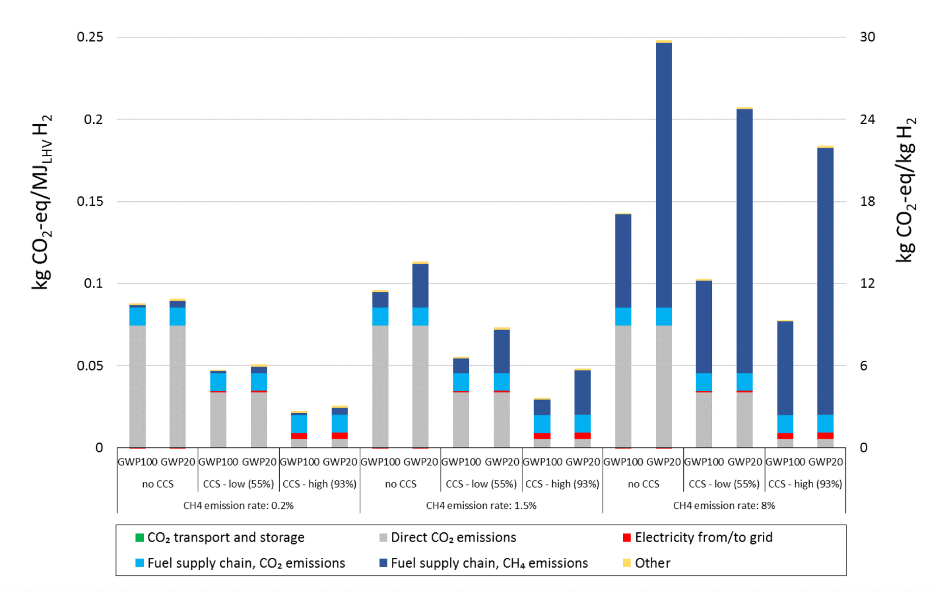

In primo luogo, c'è il potenziale per una quantità significativa di emissioni a monte sotto forma di metano. Gli scienziati stimano che il metano possa dominare le emissioni associate all'idrogeno blu, anche con alti tassi di cattura del carbonio, come si può vedere dal grafico sottostante.

Il metano è un gas a effetto serra 80 volte più potente dellaCO2 su una scala temporale di 20 anni di GWP e viene disperso e sfiatato lungo tutta la catena di approvvigionamento del gas naturale fossile. L'eliminazione delle emissioni di metano è forse l'azione climatica più urgente di questo decennio a causa del suo enorme impatto a breve termine sul riscaldamento. Fortunatamente, le principali ricerche dimostrano che è possibile ottenere riduzioni significative con tecnologie già disponibili, a costi bassi o negativi. Questi cambiamenti devono essere attuati a livello globale, indipendentemente dal fatto che il gas naturale venga utilizzato o meno per produrre idrogeno blu.

In secondo luogo, l'estrazione dell'idrogeno dal gas naturale comporta inevitabili emissioni diCO2 che devono essere tenute in considerazione. Per risolvere questo problema, gli impianti di idrogeno a basse emissioni di carbonio devono adottare la tecnologia di cattura e stoccaggio del carbonio, che impedisce all'anidride carbonica di entrare nell'atmosfera immagazzinandola in modo permanente in formazioni geologiche sotterranee profonde. La cattura e lo stoccaggio del carbonio funzionano in modo sicuro ed efficace da molti anni e gli impianti di produzione di idrogeno che raggiungono il 90% di cattura complessiva del carbonio o più possono essere costruiti oggi utilizzando la tecnologia commerciale.

Con tassi di fuoriuscita del metano molto più bassi e l'impiego di unità di cattura del carbonio con alti tassi di cattura, è possibile produrre idrogeno con una riduzione delle emissioni di gas serra pari o superiore al 70% rispetto alla produzione di idrogeno non interrotta dal reforming del gas naturale, che rappresenta la maggior parte dell'idrogeno prodotto oggi. Tuttavia, tali tassi di cattura devono ancora essere dimostrati su larga scala. Come per ogni altra nuova tecnologia climatica, vi sono rischi che le riduzioni di emissioni promesse non si concretizzino e diversi gruppi hanno opposto resistenza ai tentativi di inserire la cattura e lo stoccaggio del carbonio nel mix tecnologico proprio a causa di questi rischi. CATF sta spingendo i politici ad adottare standard rigorosi per ciò che si qualifica come "idrogeno a basso contenuto di carbonio" per ridurre le emissioni il prima possibile.

L'idrogeno potrebbe consentire alle economie ad alte emissioni di diventare economie decarbonizzate

Uno dei motivi principali per cui non sono ancora stati dimostrati tali tassi di cattura è che l'industria non li ha realmente implementati su scala significativa. Mentre l'attività di cattura e stoccaggio del carbonio è in crescita, con più di 40 milioni di tonnellate di capacità di cattura annua ora operative in tutto il mondo, la maggior parte dell'energia fossile rimane inalterata.

Solo lo 0,6% dell'idrogeno di origine fossile prodotto oggi utilizza la tecnologia di cattura e stoccaggio del carbonio e ancora meno è prodotto utilizzando elettricità rinnovabile. Senza la pressione delle politiche per aumentare la produzione di idrogeno a basse emissioni di carbonio, i produttori non hanno motivo di ridurre le emissioni dell'idrogeno "grigio" prodotto da combustibili fossili, che oggi utilizziamo per la maggior parte.

All'inizio di quest'anno, in un discorso rivolto ai potenziali produttori di combustibili a basse emissioni di carbonio nei Paesi limitrofi, il Vicepresidente della Commissione Europea, Frans Timmermans, ha dichiarato che "l'Europa non sarà mai in grado di produrre il proprio idrogeno in quantità sufficienti". Questo è un esempio della crescente comprensione della necessità di una cooperazione transfrontaliera per accelerare la transizione verso un idrogeno a basse emissioni di carbonio. L'Europa e l'Asia rimarranno probabilmente importatori netti, almeno fino al 2050, ed entrambe le regioni devono collaborare con i potenziali esportatori per raggiungere i volumi richiesti dalle loro imprese e dai loro cittadini.

I Paesi del Golfo, ad esempio, esportano attualmente circa l'80% del loro greggio in Asia (13 milioni di BPD) e si prevede che i flussi di greggio verso l'Asia aumenteranno ulteriormente. Anche la crescita della popolazione e la domanda del mercato devono essere prese in considerazione per tracciare un percorso verso la decarbonizzazione globale. Si prevede che 883 milioni di cittadini indiani entreranno a far parte della classe media tra il 2020 e il 2030, registrando la più alta crescita e il più alto contributo alla crescita della classe media asiatica. Ciò offre un'enorme opportunità di collaborazione nell'ambito della conversazione sui combustibili a zero emissioni di carbonio.

I grandi produttori di combustibili fossili, come quelli del Medio Oriente e del Nord Africa (MENA), hanno vantaggi significativi che potrebbero consentire loro di diventare fornitori di energia pulita e di soddisfare le diverse esigenze di molti settori e Paesi. CATF ha documentato questa opportunità in un rapporto storico del 2022, Pronti a guidare: come il Medio Oriente e il Nord Africa possono accelerare la transizione energetica globale.

In questo nuovo mondo, il Medio Oriente potrebbe diventare un nuovo hub per i combustibili decarbonizzati, riducendo le emissioni derivanti dalla produzione di combustibili fossili e fornendo al contempo energia pulita alle industrie che negli ultimi vent'anni hanno registrato i minori movimenti verso gli obiettivi climatici. Questo è il tipo di scenario vantaggioso per tutti che aiuterà a guidare l'azione su scala globale e CATF è impegnato a lavorare oltre i confini per far sì che ciò accada.