De la Ley a la acción: Cómo la Ley de Reducción de la Inflación está acelerando la descarbonización en Estados Unidos con la captura y almacenamiento de carbono

Este blog es el primero de una serie que examinará las amplias repercusiones de la Ley de Reducción de la Inflación en la captura de carbono, empezando por un desglose de los anuncios de proyectos hasta la fecha y la situación en Estados Unidos.

Tras la aprobación de la Ley de Reducción de la Inflación (IRA, por sus siglas en inglés), existe un nuevo impulso significativo para combatir el desafío climático y cumplir nuestros objetivos de emisiones mediante la instalación de tecnologías de captura y almacenamiento de carbono críticamente necesarias. El gasto específico y los créditos fiscales ampliados de la IRA han dado a los desarrolladores aún más razones para centrarse en la captura de la contaminación por carbono de los flujos de residuos de las emisiones atmosféricas y su almacenamiento permanente bajo tierra.

Apenas un año después de la aprobación, ya estamos viendo que esto ocurre. Casi el 40% de los proyectos que están en fase de desarrollo se anunciaron después de la aprobación de la IRA, y la mayoría de estos proyectos implican almacenamiento permanente. El desarrollo de recursos de almacenamiento es crucial para la viabilidad de la captura de carbono y la reducción y eliminación deCO2 a gran escala.

Las disposiciones de la IRA complementan la Ley bipartidista de Inversiones en Infraestructuras y Empleos de 2021 (IIJA). Juntos, estos esfuerzos legislativos aumentaron la financiación de proyectos e infraestructuras de gestión del carbono, especialmente el transporte y el almacenamiento geológico en acuíferos salinos.

Un año después: Principales conclusiones

De los más de 50 proyectos que se han anunciado desde la aprobación de la IRA, hemos identificado los siguientes temas:

- Los proyectos son cada vez más amplios e innovadores: Las aplicaciones de los proyectos de captura y almacenamiento de carbono son cada vez más diversas y tecnológicamente avanzadas.

- El almacenamiento de carbono ocupa un lugar central: Cada vez se invierte más y se presta más atención a la creación de recursos de almacenamiento.

- La atención se centra en la descarbonización industrial: Se anuncian más proyectos en subsectores industriales difíciles de abandonar, como el cemento y el acero, ya que los incentivos fiscales 45Q mejoran la economía de los proyectos.

El desarrollo de proyectos de captura y almacenamiento integrados está en auge en Estados Unidos

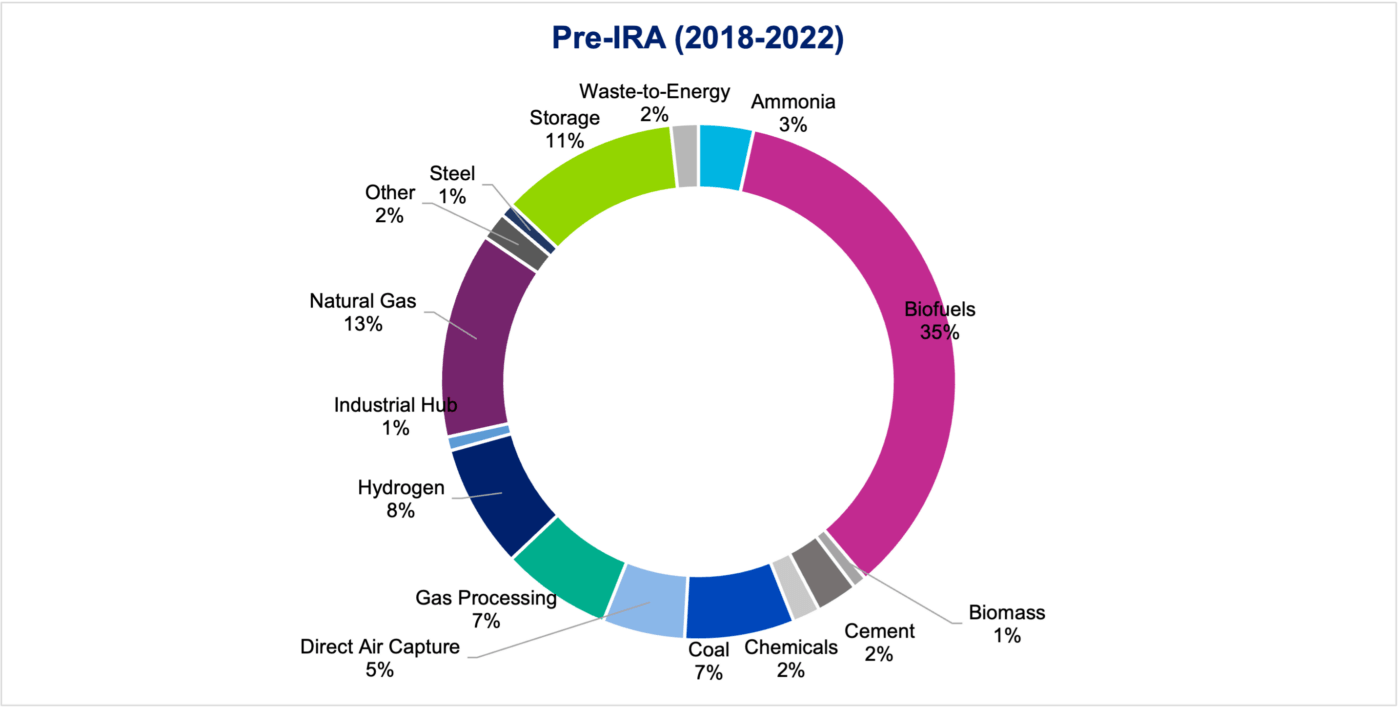

Se han anunciado más de 50 nuevos proyectos de captura, almacenamiento y captura integrada y almacenamiento permanente entre la aprobación de la IRA en agosto de 2022 y julio de 2023, superando los 39 anuncios de proyectos en todo 2022. Y lo que es aún más importante, la gama de aplicaciones industriales de los proyectos es más diversa, lo que indica que las tecnologías de captura y almacenamiento de carbono son cada vez más atractivas para una descarbonización industrial más amplia. Mientras que los proyectos anteriores al IRA se centraban principalmente en las plantas de etanol, el conjunto de proyectos anunciados recientemente controlará la contaminación por carbono procedente de fuentes de las industrias del amoníaco, el acero y el cemento. También han aumentado los proyectos que capturan carbono directamente del aire ambiente, conocidos como captura directa en el aire o DAC. CATF publicará próximos contenidos sobre DAC y el avance del centro DAC en el Estados Unidos

Además de los proyectos dedicados exclusivamente al desarrollo del almacenamiento, alrededor del 50% de los proyectos de captura anunciados tras la entrada en vigor de la Ley de Recuperación de la Energía son proyectos integrados de captura y almacenamiento permanente, lo que probablemente sea el resultado de los incentivos añadidos al almacenamiento geológico dedicado en virtud de la revisión de la 45Q. El resto de los proyectos de captura no han anunciado ni se han comprometido a una clasificación de almacenamiento, por lo que cabe esperar que ese porcentaje aumente con el tiempo a medida que avancen estos proyectos.

La industria de captura de carbono Estados Unidos sigue liderando

Los proyectos que se anunciaron antes de la IRA siguen avanzando junto con el desarrollo tecnológico en curso, asegurando Estados Unidos el liderazgo en captura y almacenamiento de carbono. En el último año han surgido varios proyectos de captura de carbono que pretenden demostrar mayores índices de captura, incluidas técnicas avanzadas de captura o el uso de nuevos métodos y tecnologías de captura de carbono tanto para la captura en fuentes puntuales como para el DAC. Un ejemplo es la tecnología criogénica de captura de carbono de Chart Industries en la fábrica de cemento de Central Plains Cement Company LLC en Sugar Creek, Misuri. Chart pretende ser capaz de capturar carbono a un coste inferior al de los métodos de captura convencionales y eliminar co-contaminantes como el SO2 y el NOX junto con el CO2 en el flujo de combustión. En 2023, Chart Industries firmó memorandos de entendimiento con Wolf Carbon Solutions y Koch Engineered Solutions para ampliar aún más su tecnología de captura patentada.

Entre los avances de los proyectos existentes cabe citar el Complejo Industrial Marquis, que anunció el inicio de la ingeniería de detalle de uno de los mayores proyectos bioenergéticos de captura y almacenamiento de carbono de Illinois. Más recientemente, el Proyecto Tundra, un proyecto del sector energético dirigido por Minnkota Power Cooperative en Dakota del Norte, ha pasado a su fase final de desarrollo, incluida la obtención de una ronda de financiación.

Estos proyectos, junto con las innovaciones tecnológicas y de ahorro de costes de laboratorios nacionales como el Pacific Northwest National Lab (PNNL), son ejemplos reales de avances en la captura de carbono que se traducen en proyectos sobre el terreno que reducen activamente la contaminación por carbono de las fuentes puntuales.

Con los incentivos adecuados, los proyectos y centros de captura y almacenamiento de carbono avanzan rápidamente

Desde la aprobación de la IRA se ha producido una fuerte oleada de anuncios de proyectos dedicados específicamente al desarrollo del almacenamiento, que representan casi la mitad del total de proyectos anunciados. Estos anuncios de almacenamiento geológico son notables porque el acceso a los recursos de almacenamiento determinará la escalabilidad de la captura de carbono.

Los promotores han puesto en marcha varios proyectos de centros de almacenamiento en el último año, como el Sweetwater Carbon Storage Hub en el suroeste de Wyoming, un proyecto que se espera almacene permanentemente más de 350 millones de toneladas métricas de CO2 en depósitos geológicos. Además de los proyectos del sector privado, el centro de Sweetwater será uno de los primeros centros polivalentes y abiertos de Norteamérica, que proporcionará gestión del carbono a los emisores industriales de todo el Mountain West en 45.000 acres del suroeste de Wyoming. En mayo de 2023, la iniciativa CarbonSAFE del DOE concedió financiación para la validación y el desarrollo del almacenamiento a nueve proyectos de Texas, Colorado, Georgia, Dakota del Norte, Wyoming e Illinois.

En la actualidad, la EPA tiene pendientes casi 100 solicitudes de permisos de pozos de clase VI para inyección y almacenamiento, frente a los siete pozos de clase IV que ya tienen permiso. Se trata de un enorme aumento potencial de los recursos de almacenamiento para apoyar el desarrollo de la captura.

Los anuncios de proyectos giran en torno al potencial de almacenamiento

Han surgido proyectos de captura de carbono en todo el país, desde el Gran Medio Oeste, las Grandes Llanuras, el Oeste y, cada vez más, la Costa del Golfo, donde la concentración de actividad industrial y producción de energía basada en el carbono hacen que la región sea idónea para intervenciones de gestión del carbono. Gran parte de la costa del Golfo está muy cerca de recursos ideales de almacenamiento deCO2 y alberga infraestructuras deCO2 ya existentes. El desarrollo en curso de estas zonas con recursos de almacenamiento deseables pone de relieve la necesidad de sólidos procesos de participación comunitaria y de desarrollo de proyectos beneficiosos para todas las partes en todos los proyectos de CAC, a fin de garantizar el éxito operativo a largo plazo y el máximo beneficio social.

Los proyectos industriales más difíciles siguen adelante

La captura y almacenamiento de carbono también está ganando impulso en sectores difíciles de descarbonizar, una señal prometedora para el objetivo político más amplio de la descarbonización industrial. Se han anunciado al menos dos proyectos de CAC en la industria siderúrgica en 2023, entre ellos un proyecto conjunto de Estados Unidos Steel y CarbonFree para estudiar un reequipamiento con captura de carbono en la acería integrada Gary Works de Indiana y un proyecto de Nucor-Exxon en Convent, Luisiana. En la industria cementera, el DOE ha concedido recientemente fondos a dos proyectos para estudios de ingeniería y diseño (FEED): la planta Balcones de CEMEX en New Braunfels, Texas, y la planta de cemento Mitchell en Mitchell, Indiana. El éxito del despliegue de múltiples proyectos industriales de CAC es fundamental, ya que cada proyecto exitoso ayudará a reducir los costes de los proyectos posteriores, permitiendo la adopción generalizada de la tecnología de captura y almacenamiento de carbono, y la rápida reducción asociada de la contaminación climática procedente de las fuentes industriales existentes.

Se sigue avanzando, pero persisten los retos

En total, los proyectos anunciados en tramitación ofrecen la oportunidad de capturar y almacenar entre 70 y 95 millones de toneladas de carbono al año, el equivalente a unos 20 millones de turismos. Los próximos años serán cruciales para hacer realidad el potencial que ofrecen la captura y el almacenamiento de carbono como solución climática.

A medida que construyamos infraestructuras de transporte y almacenamiento, podrán añadirse nuevos proyectos a las redes existentes, lo que reducirá considerablemente los costes y activará agrupaciones localizadas de CAC. Para que los anuncios se traduzcan en proyectos reales será necesario contar con el apoyo de las autoridades reguladoras y de las partes interesadas, así como con una coyuntura económica favorable.

Muchos de estos proyectos están muy lejos de sus decisiones finales de inversión y se enfrentan a continuos retos derivados de los cuellos de botella políticos y normativos, la lentitud en el desarrollo de infraestructuras y la concesión de licencias sociales más amplias. En los próximos blogs se destacarán algunas de estas consideraciones y oportunidades, y se explorarán las repercusiones de la IRA en el avance internacional de la captura de carbono, para seguir facilitando los proyectos de captura y almacenamiento de carbono con el fin de alcanzar nuestros objetivos colectivos de descarbonización.