De la loi à l'action : Comment la loi sur la réduction de l'inflation accélère la décarbonisation aux États-Unis grâce au piégeage et au stockage du carbone

Ce blog est le premier d'une série qui examinera les vastes répercussions de la loi sur la réduction de l'inflation sur le captage du carbone, en commençant par une analyse des projets annoncés à ce jour et de l'état d'avancement aux États-Unis.

L'adoption de la loi sur la réduction de l'inflation (IRA) a donné un nouvel élan à la lutte contre le changement climatique et à la réalisation de nos objectifs en matière d'émissions en mettant en place les technologies de captage et de stockage du carbone qui font cruellement défaut. Les dépenses spécifiques et les crédits d'impôt élargis prévus par l'IRA ont donné aux promoteurs une raison supplémentaire de se concentrer sur le captage de la pollution par le carbone provenant des flux de déchets d'émissions atmosphériques et sur son stockage permanent dans le sous-sol.

Un an seulement après l'adoption de l'IRA, c'est déjà le cas. Près de 40 % des projets en cours de développement ont été annoncés après l'adoption de l'IRA, et la majorité d'entre eux concernent le stockage permanent. Le développement des ressources de stockage est essentiel à la viabilité du piégeage du carbone et à la réduction et à l'élimination duCO2 à grande échelle.

Les dispositions de l'IRA complètent la loi bipartisane de 2021 sur les investissements dans les infrastructures et les emplois (Infrastructure Investments and Jobs Act of 2021 - IIJA). Ensemble, ces efforts législatifs ont augmenté le financement des projets de gestion du carbone et des infrastructures, en particulier le transport et le stockage géologique dans les aquifères salins.

Un an plus tard : Principaux enseignements

Parmi les plus de 50 projets annoncés depuis l'adoption de l'IRA, nous avons identifié les thèmes suivants :

- Les projets sont de plus en plus répandus et innovants : Les demandes de projets de captage et de stockage du carbone sont de plus en plus diversifiées et technologiquement avancées.

- Le stockage du carbone occupe le devant de la scène : Les investissements et l'attention accordés à la mise en place de ressources de stockage sont de plus en plus importants.

- L'accent est mis sur la décarbonisation de l'industrie : Davantage de projets sont annoncés dans des sous-secteurs industriels difficiles à stabiliser, tels que le ciment et l'acier, car les incitations fiscales 45Q améliorent l'économie des projets.

Le développement de projets de captage et de stockage intégrés est en plein essor aux États-Unis

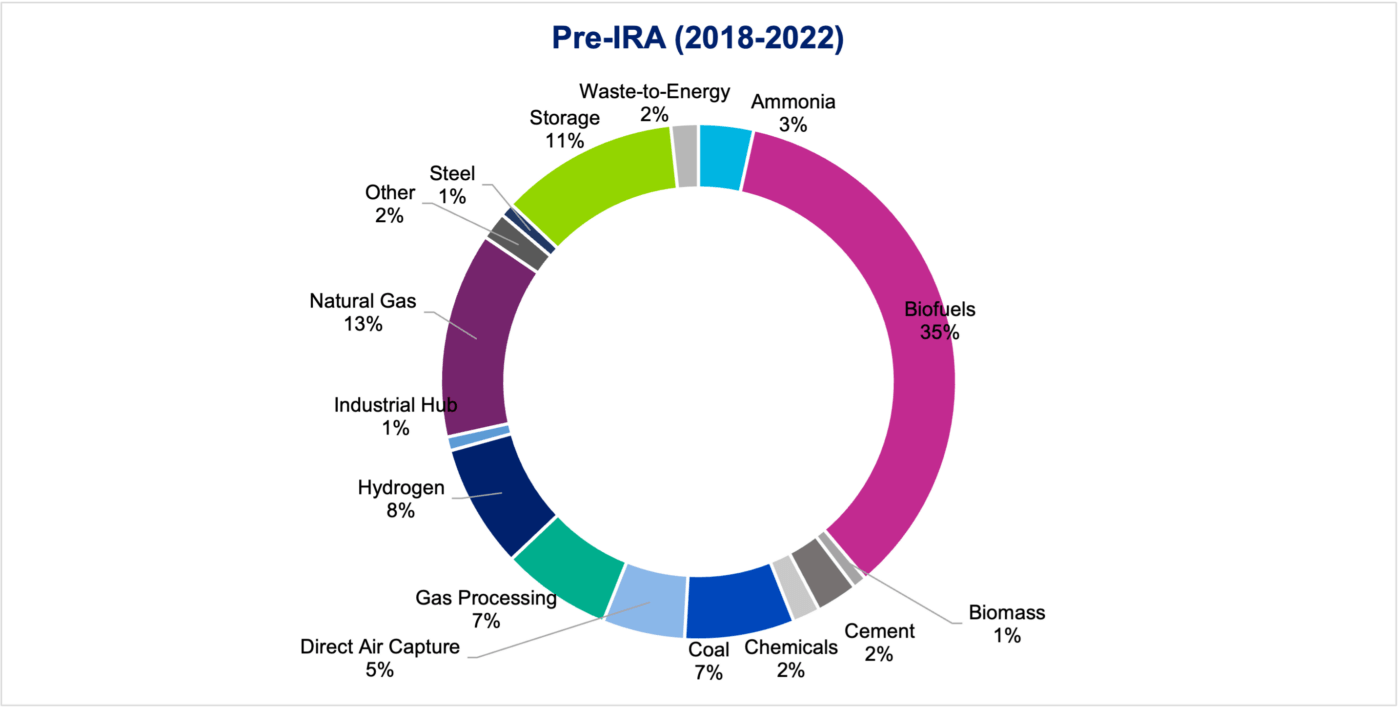

Plus de 50 nouveaux projets de captage, de stockage et de captage intégré et de stockage permanent ont été annoncés entre le passage de l'IRA en août 2022 et juillet 2023, dépassant les 39 annonces de projets pour l'ensemble de l'année 2022. Plus important encore, l'éventail des applications industrielles des projets est plus diversifié, ce qui indique que les technologies de captage et de stockage du carbone sont de plus en plus intéressantes pour une décarbonisation industrielle plus large. Alors que les projets antérieurs à l'IRA étaient principalement axés sur les usines d'éthanol, la série de projets annoncés récemment permettra de contrôler la pollution par le carbone provenant de sources dans les industries de l'ammoniac, de l'acier et du ciment. Les projets de capture du carbone directement à partir de l'air ambiant, connus sous le nom de capture directe de l'air ou DAC, se sont également multipliés. CATF publiera prochainement un contenu sur la DAC et l'avancement des centres de DAC aux États-Unis.

Outre les projets consacrés uniquement au développement du stockage, environ 50 % des projets de capture annoncés après l'entrée en vigueur de l'IRA sont des projets intégrés de capture et de stockage permanent, ce qui est probablement le résultat des incitations accrues au stockage géologique dédié dans le cadre de la révision du 45Q. Le reste des projets de capture n'a pas annoncé ou ne s'est pas engagé à classifier le stockage, et on peut donc s'attendre à ce que ce pourcentage augmente avec le temps, à mesure que ces projets avancent.

L'industrie américaine du captage du carbone reste à la pointe du progrès

Les projets annoncés avant l'IRA continuent de progresser parallèlement au développement technologique en cours, assurant ainsi la position de leader des États-Unis dans le domaine du captage et du stockage du carbone. Divers projets de captage du carbone ont vu le jour au cours de l'année écoulée et visent à démontrer des taux de captage plus élevés, notamment grâce à des techniques de captage avancées ou à l'utilisation de nouvelles méthodes et technologies de captage du carbone, à la fois pour le captage à la source et pour le DAC. La technologie de captage cryogénique du carbone de Chart Industries à la cimenterie de Central Plains Cement Company LLC à Sugar Creek, dans le Missouri, en est un exemple. Chart prétend pouvoir capturer le carbone à un coût inférieur à celui des méthodes de capture conventionnelles et éliminer les co-polluants tels que le SO2 et les NOX en même temps que le CO2 dans le flux de fumée. En 2023, Chart Industries a signé des protocoles d'accord avec Wolf Carbon Solutions et Koch Engineered Solutions afin de développer encore davantage sa technologie de capture exclusive.

Parmi les progrès réalisés dans les projets existants, citons le Marquis Industrial Complex, qui a annoncé avoir commencé l'ingénierie détaillée de l'un des plus grands projets de captage et de stockage du carbone dans le domaine de la bioénergie dans l'Illinois. Plus récemment, le projet Tundra, un projet du secteur de l'électricité mené par Minnkota Power Cooperative dans le Dakota du Nord, est entré dans sa phase finale de développement, y compris la sécurisation d'un cycle de financement.

Ces projets, ainsi que les innovations technologiques et les économies réalisées par des laboratoires nationaux tels que le Pacific Northwest National Lab (PNNL), sont des exemples concrets d'avancées dans le domaine du captage du carbone qui débouchent sur des projets sur le terrain réduisant activement la pollution par le carbone à partir de sources ponctuelles.

Grâce à des mesures incitatives appropriées, les projets et les centres de captage et de stockage du carbone progressent rapidement

Depuis l'adoption de l'IRA, on a assisté à une forte vague d'annonces de projets consacrés spécifiquement au développement du stockage, représentant près de la moitié de l'ensemble des projets annoncés. Ces annonces de stockage géologique sont remarquables car l'accès aux ressources de stockage déterminera l'évolutivité du piégeage du carbone.

Les développeurs ont lancé plusieurs projets de centres de stockage au cours de l'année écoulée, comme le Sweetwater Carbon Storage Hub dans le sud-ouest du Wyoming, un projet qui devrait permettre de stocker de manière permanente plus de 350 millions de tonnes métriques de CO2 dans des réservoirs géologiques. Outre les projets du secteur privé, le centre de Sweetwater sera l'un des premiers centres polyvalents à source ouverte d'Amérique du Nord. Il assurera la gestion du carbone pour les émetteurs industriels de la région des montagnes de l'Ouest sur une superficie de 45 000 acres dans le sud-ouest du Wyoming. En mai 2023, l'initiative CarbonSAFE du ministère de l'énergie a accordé un financement pour la validation et le développement du stockage à neuf projets au Texas, au Colorado, en Géorgie, dans le Dakota du Nord, au Wyoming et dans l'Illinois.

Près de 100 demandes de permis d'injection et de stockage de puits de classe VI sont actuellement en attente auprès de l'EPA, alors que sept puits de classe IV sont déjà autorisés. Il s'agit d'une augmentation potentielle massive des ressources de stockage pour soutenir le développement du captage.

Les annonces de projets se concentrent sur le potentiel de stockage

Des projets de capture du carbone ont vu le jour dans tout le pays, dans le Midwest, les Grandes Plaines, l'Ouest et, de plus en plus, sur la côte du Golfe du Mexique, où la concentration de l'activité industrielle et de la production d'énergie à base de carbone fait de la région un lieu privilégié pour les interventions de gestion du carbone. Une grande partie de la côte du Golfe du Mexique se trouve à proximité de ressources idéales pour le stockage duCO2 et abrite des infrastructures deCO2 existantes. Le développement en cours de ces zones avec des ressources de stockage souhaitables met en évidence la nécessité de processus d'engagement communautaire solides et de développement de projets gagnant-gagnant pour tous les projets de CSC afin d'assurer un succès opérationnel à long terme et un bénéfice social maximal.

Des projets industriels difficiles à mettre en œuvre avancent

Le captage et le stockage du carbone gagnent également du terrain dans les secteurs difficiles à décarboniser, ce qui est un signe prometteur pour l'objectif politique plus large de décarbonisation industrielle. Au moins deux projets de CSC ont été annoncés dans l'industrie sidérurgique pour 2023, notamment un projet conjoint de U.S. Steel et CarbonFree visant à étudier une modernisation du captage du carbone dans l'usine intégrée de Gary Works dans l'Indiana et un projet de Nucor-Exxon à Convent, en Louisiane. Dans l'industrie du ciment, deux projets ont récemment reçu des fonds du DOE pour des études d'ingénierie et de conception préliminaires (FEED) : l'usine CEMEX Balcones à New Braunfels, au Texas, et l'usine de ciment Mitchell à Mitchell, dans l'Indiana. Le déploiement réussi de plusieurs projets industriels de CSC est essentiel, car chaque projet réussi contribuera à réduire les coûts des projets suivants, ce qui permettra l'adoption généralisée de la technologie de captage et de stockage du carbone et les réductions rapides de la pollution climatique provenant des sources industrielles existantes qui en découlent.

Les progrès se poursuivent, mais des défis subsistent

Au total, les projets annoncés en cours de réalisation offrent la possibilité de capter et de stocker entre 70 et 95 millions de tonnes de carbone par an, soit l'équivalent d'environ 20 millions de véhicules particuliers. Les prochaines années seront décisives pour la réalisation du potentiel qu'offrent le captage et le stockage du carbone en tant que solution au problème du climat.

À mesure que nous développons les infrastructures de transport et de stockage par pipeline, de nouveaux projets peuvent être ajoutés aux réseaux existants, ce qui permet de réduire les coûts de manière significative et d'activer des groupements locaux de CSC. Pour que les annonces se traduisent par des projets concrets, il faudra que les autorités réglementaires et les parties prenantes apportent leur soutien et que les conditions économiques soient favorables.

Bon nombre de ces projets sont loin d'avoir fait l'objet de décisions d'investissement définitives et sont confrontés à des défis permanents liés aux goulets d'étranglement politiques et réglementaires, à la lenteur du développement des infrastructures et à l'octroi de licences sociales plus larges. Les prochains blogs mettront en lumière certaines de ces considérations et opportunités - et exploreront les impacts de l'IRA sur l'avancement du captage du carbone au niveau international - pour favoriser les projets de captage et de stockage du carbone afin d'atteindre nos objectifs collectifs de décarbonisation.