Régimes de prix potentiels pour un marché mondial de l'hydrogène à faible teneur en carbone

Selon la feuille de route "zéro émission nette en 2050" de l'Agence internationale de l'énergie (AIE), l'hydrogène jouera un rôle crucial dans la transition vers des émissions nettes nulles en décarbonisant les secteurs qu'il est difficile ou peu rentable d'électrifier. L'adoption à grande échelle de l'hydrogène dans ces secteurs devra surmonter de nombreux obstacles techniques et économiques, de la production à l'utilisation finale. De nombreux pays devront probablement importer de l'hydrogène pour satisfaire la demande locale et devront créer des normes de développement, des systèmes de certification et des marchés pour soutenir un commerce de l'hydrogène efficace et transparent.

La création d'un nouveau marché mondial de l'hydrogène soulève une question simple : quel mécanisme de tarification reflétera le mieux la valeur de l'hydrogène en tant que molécule de décarbonisation essentielle ?

Malheureusement, le marché actuel de l'hydrogène ne nous fournit pas beaucoup d'indices. En 2020, la demande mondiale d'hydrogène s'élèvera à 90 millions de tonnes par an (MTPA) selon l'AIE. La demande actuelle est principalement destinée au raffinage et à l'industrie lourde, notamment à la production d'engrais et de produits chimiques. La plupart de l'hydrogène déjà produit est captif, c'est-à-dire qu'il est produit et consommé sur place. Par conséquent, le prix de l'hydrogène est très localisé et déterminé sur la base d'accords d'approvisionnement à long terme confidentiels entre deux parties. Les tendances prévues en matière d'hydrogène suggèrent que ce modèle localisé ne sera pas pertinent pour l'essentiel de la demande d'hydrogène en 2050 ou au-delà.

Demande d'hydrogène par secteur, 2000 - 2020

L'AIE estime que la demande mondiale d'hydrogène atteindra 530 MTPA d'ici 2050, sous l'effet d'une augmentation de l'utilisation de l'hydrogène dans de nombreux secteurs, notamment les transports lourds et le chauffage industriel. Étant donné que les pays très industrialisés et pauvres en ressources ne peuvent pas générer toute leur demande d'hydrogène à faible teneur en carbone, l'hydrogène ne sera plus nécessairement confiné à un modèle de consommation localisé, mais devra être transporté au-delà des frontières internationales, tout comme le gaz naturel aujourd'hui. L'Agence internationale pour les énergies renouvelables estime que, d'ici 2050, un quart de la demande mondiale d'hydrogène fera l'objet d'échanges internationaux, un scénario qui établit un parallèle avec le marché actuel du gaz, où 33 % de la demande de gaz traverse les frontières.

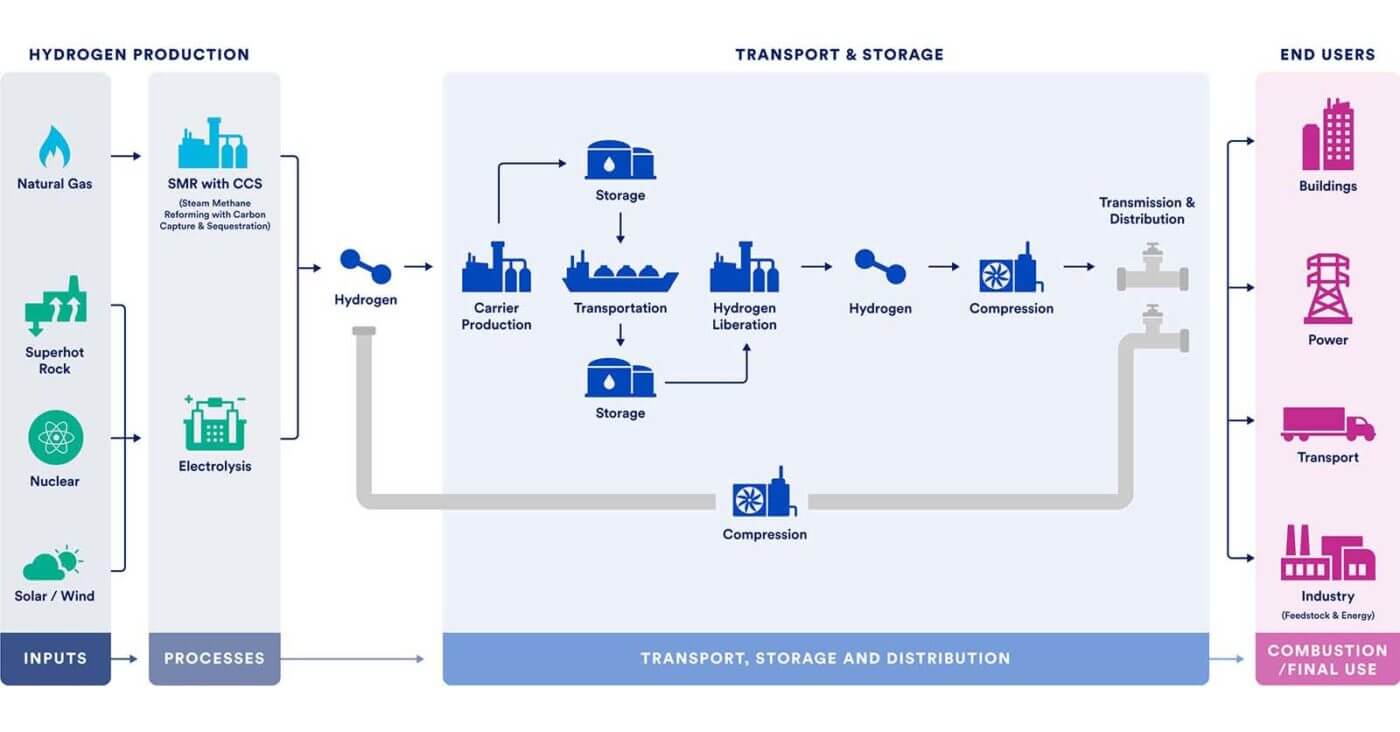

Contrairement au gaz naturel, l'hydrogène est beaucoup plus difficile à transporter sur de grandes distances, que ce soit par pipeline ou par transport maritime. En raison des propriétés physiques et chimiques de l'hydrogène, sa liquéfaction à -253 degrés Celsius pour le transporter par bateau est beaucoup plus difficile que celle du gaz naturel liquéfié (GNL), qui est stocké et transporté à -162 degrés Celsius. C'est pourquoi les "transporteurs d'hydrogène" tels que l'ammoniac et les transporteurs d'hydrogène organique liquide (LOHC) sont considérés comme des catalyseurs potentiels du commerce maritime de l'hydrogène. Toutefois, ces transporteurs nécessitent un réseau élaboré d'infrastructures, de processus de conversion chimique et de solutions technologiques pour transporter les molécules d'hydrogène, comme le montre la figure ci-dessous.

Le transport de l'hydrogène par canalisations est plus simple car il ne nécessite pas de transporteurs ou d'opérations cryogéniques. Cependant, le transport de l'hydrogène par canalisations nécessite environ trois fois plus d'énergie que le transport d'une quantité équivalente d'énergie sous forme de gaz naturel et peut être associé à des dépenses d'investissement plus élevées.

La complexité de la chaîne d'approvisionnement du transport de l'hydrogène mise en évidence est une caractéristique importante pour tout commerce international de l'hydrogène et a des implications directes sur les cadres de tarification. Plus précisément, les écarts de prix entre les régions exportatrices et importatrices devraient être importants pour tenir compte des étapes intermédiaires nécessaires au stockage, à l'exportation, au transport et à l'importation de l'hydrogène. Le carburant lui-même n'est qu'un élément d'une chaîne de valeur vaste et complexe.

Il convient de rappeler que les marchés traditionnels de produits de base comme le pétrole ou le gaz ont mis des décennies à se développer. À mesure que le commerce de l'hydrogène prendra de l'ampleur, que la technologie arrivera à maturité et que les coûts de transport diminueront, les contours d'un marché de l'hydrogène et d'un mécanisme de tarification associé se développeront pour faciliter le commerce émergent.

Quelle est la valeur intrinsèque de l'hydrogène ?

Les pays dont les coûts de production d'hydrogène sont comparativement plus faibles ne vendent pas nécessairement moins cher aux consommateurs, mais réalisent des marges bénéficiaires plus importantes, comme c'est le cas dans le commerce mondial des produits de base, où les prix des produits de base sont fixés par l'offre et la demande, bien qu'au moyen d'une structure financière élaborée et de mécanismes de fixation des prix sur des bourses mondiales telles que le New York Mercantile Exchange. Les services financiers liés au pétrole et au gaz permettent un mécanisme de tarification efficace qui favorise la découverte des prix. L'hydrogène a-t-il le potentiel de se transformer en un produit de base négocié à l'échelle mondiale comme le pétrole, où les cargaisons physiques sont échangées de nombreuses fois et où des instruments financiers tels que les contrats à terme, les swaps, les produits dérivés et autres options ont vu le jour ? Des repères régionaux pour l'hydrogène seraient-ils utilisés pour fixer le prix de l'hydrogène livré ? Cette question est peut-être prématurée pour toute stratégie de commerce et de tarification de l'hydrogène, mais elle peut néanmoins servir de guide à mesure que les marchés se développent.

Les mécanismes de fixation des prix traduisent les fondamentaux du marché en niveaux de prix. Le paysage de l'offre et de la demande d'hydrogène à faible teneur en carbone n'en est encore qu'à ses débuts, et la tarification de l'hydrogène ne suivra probablement pas un prix de référence ou un prix au comptant dans un premier temps. Néanmoins, certaines tentatives sont faites pour créer des bourses de l'hydrogène, comme "HyXchange" aux Pays-Bas, qui vise à faciliter le processus de détermination des prix. Entre-temps, le prix de l'hydrogène sera probablement déterminé à l'aide d'un autre mécanisme de fixation des prix déterminé entre deux parties. Les trois mécanismes de fixation des prix ci-dessous - basé sur la valeur, le retour net et la parité à l'importation - sont des options potentielles à prendre en compte lors de l'attribution d'un prix pour l'hydrogène à faible teneur en carbone commercialisé à l'échelle mondiale.

- Tarification fondée sur la valeur - Ce cadre de tarification est très éloigné du monde des produits de base et est généralement utilisé pour les marchandises dans le secteur de la vente au détail aux consommateurs, où la valeur perçue confère aux entreprises un pouvoir de tarification. Dans un marché naissant de l'hydrogène à faible teneur en carbone, le prix de l'hydrogène serait fixé en fonction de la valeur que l'hydrogène à faible teneur en carbone apporterait par rapport à l'alternative, considérée comme de l'hydrogène fossile non dégradé pour cet exercice. Dans ce mécanisme de fixation des prix, la valeur fournie est liée aux émissions deCO2 évitées et égale aux taxes sur le carbone économisées en passant à l'hydrogène à faible teneur en carbone. Par exemple, pour la production d'hydrogène à faible teneur en carbone par reformage à la vapeur du méthane couplé à la capture du carbone à un taux de 93 % et à des émissions de méthane en amont de 1,5 %, les économies d'émissions sur une période de 20 ans de PRP sont estimées à 7,7 kg deCO2e/kgd'H2 par rapport au même procédé sans capture ni stockage du carbone. En supposant un prix du carbone de 100 $ par tonne deCO2, la prime ou la valeur de cet hydrogène spécifique à faible teneur en carbone serait de 0,77 $ par kg par rapport au prix de l'hydrogène non capté. Ce modèle de tarification pose certains problèmes :

- L'absence d'un prix spot ou de référence de l'hydrogène auquel cette prime est appliquée.

- l'absence d'un système de certification de l'hydrogène complet et reconnu au niveau international, qui facilite l'attribution de crédits carbone à l'hydrogène commercialisé

- La prime à faible teneur en carbone ne suffit pas à couvrir les coûts supplémentaires liés à la production d'hydrogène à faible teneur en carbone, et encore moins les coûts de transport si l'hydrogène doit être importé.

- un différentiel deCO2e/kgH2 plus faible pour l'hydrogène importé (en raison des émissions de la chaîne d'approvisionnement dues au transport supplémentaire d'hydrogène), ce qui implique un objectif de prix plus faible pour l'hydrogène à faible teneur en carbone importé.

- Prix net de retour - Ce mécanisme de fixation des prix est largement utilisé pour le pétrole et les produits pétroliers et constitue un indicateur de l'efficacité opérationnelle de ces producteurs. Dans ce mécanisme, le prix de l'hydrogène dans le pays exportateur serait égal à celui du pays importateur moins les coûts de production, de transport, d'assurance et les tarifs. Ce mécanisme de tarification pourrait être viable si le coût de production de l'hydrogène dans les pays exportateurs est nettement inférieur à celui des pays importateurs. Dans le cas contraire, ce mécanisme de tarification serait un moyen sûr pour le pays producteur de vendre de l'hydrogène à faible teneur en carbone à perte. D'après les accords commerciaux sur l'hydrogène signés ces dernières années, il semble que des pays comme l'Oman, les Émirats arabes unis, l'Arabie saoudite et l'Australie soient les premiers à exporter de l'hydrogène à faible teneur en carbone, les principaux importateurs étant l'Allemagne, les Pays-Bas et le Japon. Compte tenu de cette liste, on peut s'attendre à un net avantage en termes de coûts de production pour les pays exportateurs par rapport aux pays importateurs. Certains facteurs influent sur le coût de production de l'hydrogène à faible teneur en carbone :

- Du gaz naturel à prix compétitif sur pays riches en ressources qui n'ont pas libéralisé les prix du marché de l'énergie et fournissent du gaz naturel subventionné à l'industrie nationale. Le gaz naturel représente généralement 80 à 85 % des dépenses d'exploitation d'une installation de production d'hydrogène par reformage du méthane à la vapeur (SMR) + captage et stockage du carbone, et les dépenses d'exploitation représentent généralement les deux tiers du coût de production de l'hydrogène dit " bleu". Ainsi, les pays producteurs ayant accès à des matières premières bon marché peuvent produire de l'hydrogène à des coûts beaucoup plus bas.

- Des accords d'achat d'électricité (AAE) concurrentiels provenant de projets d'énergie renouvelable qui peuvent réduire considérablement les prix des AAE sur les marchés d'importation. Ces faibles taux sont obtenus en offrant des incitations commerciales aux promoteurs de projets d'énergie renouvelable, telles que des baux fonciers gratuits et une réduction des frais d'accès au réseau et des coûts de transmission. L'électricité est la principale dépense d'exploitation de l'hydrogène électrolytique et constitue un facteur déterminant du coût de production.

- la qualité des ressources renouvelables , qui influe sur les facteurs de capacité des ressources renouvelables et sur l'utilisation de l'électrolyseur, réduisant ainsi la composante d'amortissement du capital pour l'hydrogène "vert".

- l'accès à des capitaux bon marché qui, à leur tour, réduisent le coût moyen pondéré du capital (WACC) pour le projet et le coût global du projet hydrogène.

- Faible investissement en capital pour les projets en raison de la disponibilité du capital, des chaînes d'approvisionnement locales et de l'expérience nationale en matière de grands développements énergétiques et d'infrastructures.

Toutefois, comme pour le mécanisme de tarification fondé sur la valeur, l'absence d'un marché de l'hydrogène transparent et hautement commercialisé signifie qu'il est difficile de trouver une référence pour ce mécanisme de tarification.

- Prix de parité à l'importation - Le prix de l'hydrogène à la frontière du pays importateur est égal au prix dans le pays exportateur plus le coût de la livraison, de l'assurance et des tarifs. Ce mécanisme de fixation des prix est typique d'un marché qui est à court d'un produit de base et qui importe ce produit d'un autre marché. Dans le cas de l'hydrogène, le prix dans le pays exportateur est susceptible d'être déterminé sur la base du coût marginal. Étant donné les quantités limitées d'hydrogène à faible teneur en carbone et les obstacles techniques, financiers et commerciaux associés à l'acheminement de l'hydrogène à faible teneur en carbone vers les marchés de destination, ce mécanisme de tarification peut être adopté dans le cadre d'accords d'approvisionnement à long terme. Il offrirait aux développeurs et aux investisseurs une marge de sécurité pour le retour sur investissement et contribuerait à catalyser l'offre d'hydrogène à faible teneur en carbone. L'utilisation de la base du coût marginal comme référence pour toute tarification pose un problème : l'ensemble des incitations fournies à l'industrie dans le pays exportateur. Les mesures incitatives contribueront à catalyser la croissance de la production d'hydrogène à faible teneur en carbone mais, en fin de compte, elles ne permettront pas de fixer les prix sur le marché international et ne seront pas répercutées sur les pays consommateurs. Par exemple, les subventions accordées par les gouvernements des pays riches en ressources naturelles contribuent à soutenir l'industrie de l'exportation d'énergie dont les produits se négocient aux prix du marché international. En tant que telle, toute tarification de l'hydrogène à faible teneur en carbone adoptée dans le cadre de ce mécanisme exclura les effets financiers des incitations fournies.

- Autres options - L'ammoniac étant un vecteur d'hydrogène efficace, la tarification de l'hydrogène à faible teneur en carbone pourrait également être liée aux prix de l'ammoniac, qui fixent actuellement la limite supérieure des prix régionaux de l'hydrogène. Cependant, libérer l'hydrogène de l'ammoniac signifie que le coût du processus de craquage de l'ammoniac, qui n'est pas encore commercialisé, devra être incorporé dans le régime de tarification. Ainsi, le prix de l'hydrogène à faible teneur en carbone livré sera plus élevé que celui de l'ammoniac dont il est dérivé. Enfin, le prix de l'hydrogène à faible teneur en carbone sera, dans un premier temps, fortement influencé par les prix du gaz naturel et de l'électricité. Malgré la pénétration croissante des énergies renouvelables dans le réseau, les prix de l'électricité et du gaz restent fortement corrélés en l'absence d'îlots d'énergie renouvelable dédiés à la production d'hydrogène. À ce titre, la tarification de l'hydrogène à faible teneur en carbone peut également être liée à celle des indices de référence de l'électricité ou du gaz naturel.

Un obstacle sous-estimé au déploiement de l'hydrogène

Un marché de l'hydrogène à faible teneur en carbone et les mécanismes de tarification associés se développeront lorsqu'un commerce international de l'hydrogène à l'échelle mondiale sera établi. Toutefois, ce commerce devra répondre à de nombreux critères pour être techniquement et commercialement viable et commencera probablement par des volumes destinés à des utilisateurs finaux uniques. En tant que tel, le commerce naissant de l'hydrogène sera principalement régi par des contrats d'approvisionnement à long terme entre deux parties et les mécanismes de tarification de l'hydrogène à faible teneur en carbone seront probablement déterminés au cas par cas, avec des caractéristiques similaires à celles du marché captif actuel de l'hydrogène. Le défi, bien sûr, sera de négocier le prix d'une "nouvelle" marchandise en l'absence des facilitateurs traditionnels de détermination des prix.

L'aide à la création d'un marché mondial de l'hydrogène bénéfique pour le climat est au cœur des efforts déployés par CATFpour accélérer la mise à l'échelle de la production d'hydrogène à faible teneur en carbone. Ce blog a exploré les régimes de prix potentiels pour l'hydrogène à faible teneur en carbone dans les premiers stades d'un marché en développement qui sera probablement fragmenté et non dominé par quelques acteurs. Si un fournisseur dominant d'hydrogène à faible teneur en carbone émerge, le prix de l'hydrogène à faible teneur en carbone sera largement influencé par les coûts et les marges fixés par le fournisseur dominant. CATF travaille avec des parties prenantes aux États-Unis, au Moyen-Orient et en Europe pour définir les caractéristiques d'un marché mondial de l'hydrogène.