Posibles regímenes de precios para un mercado mundial de hidrógeno bajo en carbono

Según la hoja de ruta de la Agencia Internacional de la Energía (AIE) para el año 2050, el hidrógeno desempeñará un papel crucial en la transición hacia las emisiones netas cero al descarbonizar sectores que son difíciles o poco económicos de electrificar. La adopción a gran escala del hidrógeno en estos sectores tendrá que superar numerosos obstáculos técnicos y económicos que van desde la producción hasta el uso final. Es probable que muchos países tengan que importar hidrógeno para satisfacer la demanda local y tendrán que crear normas de desarrollo, sistemas de certificación y mercados para apoyar un comercio de hidrógeno eficaz y transparente.

La creación de un nuevo mercado mundial del hidrógeno plantea una sencilla pregunta: ¿qué mecanismo de fijación de precios reflejará mejor el valor del hidrógeno como molécula fundamental para la descarbonización?

Por desgracia, el mercado del hidrógeno existente no nos da muchas pistas. En 2020, la demanda mundial de hidrógeno se situará en 90 millones de toneladas anuales (MTPA), según la AIE. La demanda actual se destina principalmente al refinado y a la industria pesada, incluida la producción de fertilizantes y productos químicos. La mayor parte de este hidrógeno que ya se produce es cautivo, es decir, se produce y consume in situ. En consecuencia, el precio del hidrógeno está muy localizado y se determina en base a acuerdos confidenciales de suministro a largo plazo entre dos partes. Las tendencias proyectadas para el hidrógeno sugieren que este modelo localizado no será relevante para el grueso de la demanda de hidrógeno en 2050 o más adelante.

Demanda de hidrógeno por sectores, 2000 - 2020

La AIE estima que la demanda mundial de hidrógeno alcanzará las 530 MTPA en 2050, impulsada por un aumento del uso del hidrógeno en muchos sectores, como el transporte pesado y la calefacción industrial, entre otros. Dado que los países altamente industrializados y con pocos recursos no pueden generar toda su demanda de hidrógeno con bajas emisiones de carbono, el hidrógeno ya no se limitará necesariamente a un modelo de consumo localizado, sino que tendrá que transportarse a través de las fronteras internacionales de forma muy parecida al gas natural actual. La Agencia Internacional de Energías Renovables estima que, para 2050, una cuarta parte de la demanda mundial de hidrógeno se comercializará internacionalmente, un escenario que establece un paralelismo con el mercado actual del gas, en el que el 33% de la demanda de gas cruza las fronteras.

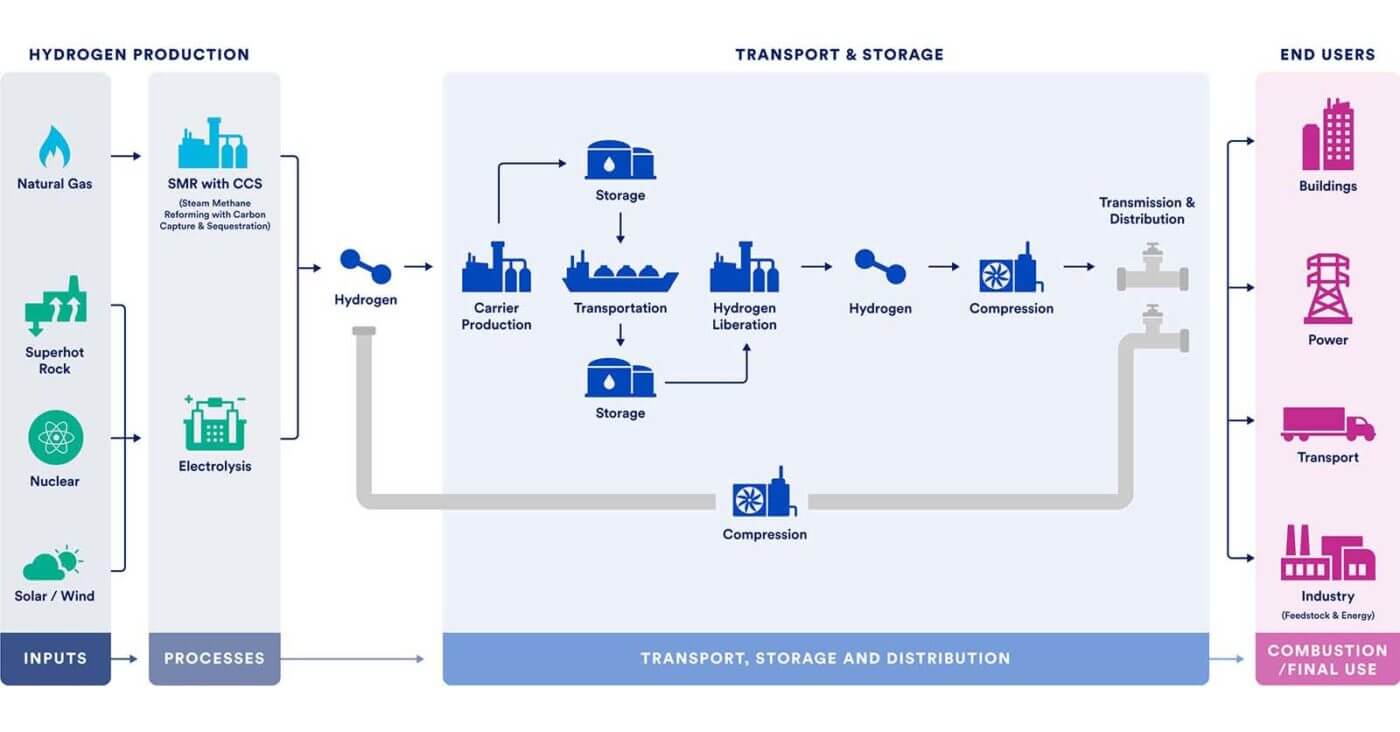

A diferencia del gas natural, el hidrógeno es mucho más difícil de transportar a grandes distancias, ya sea por gasoducto o por transporte marítimo. Debido a las propiedades físicas y químicas del hidrógeno, licuar el hidrógeno a -253 grados Celsius para transportarlo por barco es mucho más difícil que el gas natural licuado (GNL), que se almacena y transporta a -162 grados Celsius. Por ello, los llamados "transportadores de hidrógeno", como el amoníaco y los transportadores de hidrógeno orgánico líquido (LOHC), se consideran potenciales facilitadores del comercio marítimo de hidrógeno. Sin embargo, estos portadores requieren una elaborada red de infraestructuras, procesos de conversión química y soluciones tecnológicas para transportar las moléculas de hidrógeno, como se muestra en la figura siguiente.

El transporte de hidrógeno por tuberías es más sencillo, ya que evita la necesidad de transportadores o de operaciones criogénicas. Sin embargo, el transporte de hidrógeno por tuberías requiere aproximadamente tres veces la energía necesaria para transportar una cantidad equivalente de energía en forma de gas natural y puede estar asociado a mayores gastos de capital.

La complejidad de la cadena de suministro de transporte de hidrógeno que se ha puesto de manifiesto es una característica importante para cualquier comercio internacional de hidrógeno y tiene implicaciones directas en los marcos de precios. En concreto, se espera que las variaciones de precios entre las regiones exportadoras e importadoras sean significativas para tener en cuenta los pasos intermedios necesarios para almacenar, exportar, transportar e importar el hidrógeno. El propio combustible es sólo una parte de una amplia y compleja cadena de valor.

Conviene recordar que los mercados tradicionales de materias primas como el petróleo o el gas han tardado décadas en desarrollarse. A medida que el comercio de hidrógeno aumente su escala, la tecnología madure y los costes de transporte disminuyan, se desarrollará el esquema de un mercado de hidrógeno y un mecanismo de precios asociado para facilitar el comercio emergente.

¿Cuál es el valor intrínseco del hidrógeno?

Los países con costes de producción de hidrógeno comparativamente más bajos no venden necesariamente a precios más bajos a los consumidores, sino que obtienen mayores márgenes de beneficio; como ocurre en el comercio mundial de materias primas, donde los precios de éstas se fijan en función de la oferta y la demanda, aunque a través de una elaborada estructura financiera y mecanismos de fijación de precios en bolsas mundiales como la Bolsa Mercantil de Nueva York. Los servicios financieros en torno al petróleo y el gas permiten un mecanismo eficaz de fijación de precios que apoya el descubrimiento de los mismos. ¿Tiene el hidrógeno el potencial de transformarse en una mercancía de comercio mundial como el petróleo, donde los cargamentos físicos se negocian muchas veces y donde han surgido instrumentos financieros como futuros, swaps, derivados y otras opciones? ¿Se utilizarán referencias regionales de hidrógeno para fijar el precio del hidrógeno suministrado? Esto puede ser prematuro para cualquier estrategia de comercio y fijación de precios del hidrógeno, pero puede servir de guía mientras se desarrollan los mercados.

Los mecanismos de fijación de precios traducen los fundamentos del mercado en niveles de precios. El panorama de la oferta y la demanda de hidrógeno con bajas emisiones de carbono es aún incipiente, y es probable que el precio del hidrógeno no siga un precio de referencia o al contado para empezar. No obstante, se están haciendo algunos intentos de crear bolsas de hidrógeno, como "HyXchange"en los Países Bajos, que pretende ayudar en el proceso de descubrimiento de precios. Mientras tanto, es probable que el precio del hidrógeno se determine mediante un mecanismo alternativo de fijación de precios determinado entre dos partes. Los tres mecanismos de fijación de precios que se exponen a continuación -basado en el valor, en la devolución neta y en la paridad de las importaciones- constituyen opciones potenciales que deben considerarse a la hora de asignar un precio al hidrógeno con bajas emisiones de carbono comercializado a nivel mundial.

- Fijación de precios basada en el valor: este marco de fijación de precios se aleja del mundo de las materias primas y se utiliza generalmente para las mercancías en el negocio minorista de consumo, donde el valor percibido otorga a las empresas poder de fijación de precios. En un mercado incipiente de hidrógeno con bajas emisiones de carbono, el precio del hidrógeno dependería del valor que el hidrógeno con bajas emisiones de carbono proporcionaría en comparación con la alternativa, considerada en este ejercicio como hidrógeno fósil sin reducir. En este mecanismo de fijación de precios, el valor proporcionado está vinculado a las emisiones deCO2 evitadas y es igual a los impuestos sobre el carbono que se ahorran al cambiar al hidrógeno bajo en carbono. Por ejemplo, para la producción de hidrógeno bajo en carbono a través del reformado al vapor del metano unido a la captura de carbono con un índice del 93% y un 1,5% de emisiones de metano previas, el ahorro de emisiones en un plazo de 20 años de GWP se estima en 7,7 kgde CO2e/kg de H2 en comparación con el mismo proceso sin captura y almacenamiento de carbono. Suponiendo un precio del carbono de 100 dólares por tonelada deCO2, la prima o el valor de este hidrógeno específico con bajas emisiones de carbono sería de 0,77 dólares por kilogramo sobre el precio del hidrógeno sin reducir. Este modelo de fijación de precios plantea algunos problemas:

- La ausencia de un precio al contado o de referencia del hidrógeno al que se aplica esta prima

- La falta de un sistema de certificación de hidrógeno internacionalmente reconocido y completo que facilite la asignación de credenciales de carbono al hidrógeno comercializado

- La prima por baja emisión de carbono que potencialmente no alcanza a cubrir los costes adicionales asociados a la producción de hidrógeno con baja emisión de carbono y mucho menos sus costes de transporte si se va a importar

- Un menor diferencial deCO2e/kgde H2 para el hidrógeno importado (debido a las emisiones de la cadena de suministro por el transporte adicional de hidrógeno) que implica un objetivo de precio más bajo para el hidrógeno importado bajo en carbono

- Fijación de precios netos - Este mecanismo de fijación de precios se utiliza ampliamente en el caso del petróleo y sus productos derivados y es un indicador de la eficiencia operativa de estos productores. Según este mecanismo, el precio del hidrógeno en el país exportador sería igual al del país importador menos los costes de producción, transporte, seguros y aranceles. Este mecanismo de fijación de precios podría ser viable si el coste de producción del hidrógeno en los países exportadores es considerablemente inferior al de los países importadores. De lo contrario, este mecanismo de precios sería una forma segura de que la nación productora vendiera hidrógeno bajo en carbono con pérdidas. Según los acuerdos comerciales sobre hidrógeno que se han firmado en los últimos años, parece que países como Omán, los EAU, Arabia Saudí y Australia son los primeros en exportar hidrógeno bajo en carbono, mientras que los mayores importadores son Alemania, Países Bajos y Japón. Teniendo en cuenta esta lista, cabe esperar una clara ventaja en los costes de producción para las naciones exportadoras respecto a las importadoras. Algunos factores que influyen en el coste de producción del hidrógeno bajo en carbono son

- Gas natural a precios competitivos en países ricos en recursos que no han liberalizado los precios del mercado energético y proporcionan gas natural subvencionado a la industria nacional. El gas natural suele representar entre el 80 y el 85% de los gastos de funcionamiento de una instalación de producción de hidrógeno con reformador de metano por vapor (SMR) + captura y almacenamiento de carbono, y los gastos de funcionamiento suelen representar dos tercios del coste de producción del llamado hidrógeno "azul". Por lo tanto, los países productores con acceso a materias primas baratas pueden producir hidrógeno a costes mucho más bajos.

- Acuerdos competitivos de compra de energía (PPA) de proyectos renovables que pueden rebajar considerablemente los precios de los PPA en los mercados importadores. Estos bajos precios se consiguen ofreciendo incentivos de mercado a los promotores de energías renovables, como el arrendamiento gratuito de terrenos y la reducción de las tarifas de acceso a la red y los costes de transmisión. La electricidad es el principal gasto de funcionamiento del hidrógeno electrolítico y es un fuerte determinante del coste de producción.

- La calidad de los recursos renovables que influye en los factores de capacidad renovable y en la utilización del electrolizador, reduciendo así el componente de amortización de capital para el hidrógeno "verde".

- Acceso a capital barato que, a su vez, reduce el coste medio ponderado del capital (WACC) para el proyecto y el coste global del proyecto de hidrógeno

- Baja inversión de capital para los proyectos debido a la disponibilidad de capital, las cadenas de suministro locales y la experiencia nacional con grandes desarrollos de energía e infraestructura

Sin embargo, al igual que el mecanismo de fijación de precios basado en el valor, la ausencia de un mercado de hidrógeno transparente y altamente negociado hace que la referencia de este mecanismo de precios sea un reto.

- Fijación de precios de paridad de importación - El precio del hidrógeno en la frontera del país importador es igual al precio en el país exportador más el coste de la entrega, el seguro y los aranceles. Este mecanismo de fijación de precios es típico de un mercado que tiene escasez de un producto básico y lo importa de otro mercado. En el caso del hidrógeno, es probable que el precio en el país exportador se determine sobre la base del coste marginal. Dadas las cantidades limitadas de hidrógeno con bajas emisiones de carbono y los obstáculos técnicos, financieros y empresariales asociados a la introducción del hidrógeno con bajas emisiones de carbono en los mercados de destino, este mecanismo de fijación de precios puede adoptarse en el marco de acuerdos de suministro a largo plazo. Proporcionaría a los promotores e inversores un margen de seguridad para el retorno de su inversión y ayudaría a catalizar el suministro de hidrógeno bajo en carbono. Uno de los retos que plantea el uso de la base de costes marginales como referencia para cualquier fijación de precios es el conjunto de incentivos que se ofrecen a la industria en el país exportador. Los incentivos ayudarán a catalizar el crecimiento de la producción de hidrógeno bajo en carbono, pero en última instancia no darán lugar a la fijación de precios en el mercado internacional y no se trasladarán a las naciones consumidoras. Por ejemplo, los subsidios otorgados por los gobiernos de los países ricos en recursos ayudan a sostener la industria de exportación de energía cuyos productos se comercializan a precios del mercado internacional. Por ello, cualquier fijación de precios del hidrógeno bajo en carbono que se adopte en el marco de este mecanismo excluirá los efectos financieros de los incentivos proporcionados.

- Otras opciones - Dado que el amoníaco es un eficaz portador de hidrógeno, la fijación de precios del hidrógeno bajo en carbono también podría estar vinculada a los precios del amoníaco, que actualmente establecen el límite superior de los precios regionales del hidrógeno. Sin embargo, liberar el hidrógeno del amoníaco significa que el coste del proceso de craqueo del amoníaco, aún no comercializado, tendrá que incorporarse al régimen de precios. Por lo tanto, el precio del hidrógeno bajo en carbono será más alto que el del amoníaco del que se deriva. Por último, el precio del hidrógeno bajo en carbono en las primeras fases estará muy influenciado por los precios del gas natural y la electricidad. A pesar de la creciente penetración de las energías renovables en la red, los precios de la electricidad y del gas siguen estando muy correlacionados en ausencia de islas de energía renovable dedicadas a la producción de hidrógeno. Por ello, la fijación de precios del hidrógeno bajo en carbono también puede estar vinculada a la de los precios de referencia de la electricidad o el gas natural.

Una barrera subestimada para el despliegue del hidrógeno

Una vez que se establezca un comercio internacional de hidrógeno a escala mundial, se desarrollará un mercado de hidrógeno bajo en carbono y los mecanismos de fijación de precios asociados. Sin embargo, este comercio tendrá que cumplir muchos criterios para ser viable desde el punto de vista técnico y comercial, y probablemente comenzará con volúmenes dedicados a usuarios finales únicos. Como tal, un comercio incipiente de hidrógeno se regirá principalmente por contratos de suministro a largo plazo entre dos partes y los mecanismos de fijación de precios para el hidrógeno bajo en carbono se determinarán probablemente caso por caso con características similares a las del actual mercado de hidrógeno cautivo localizado. El reto, por supuesto, será negociar un precio para una "nueva" mercancía en ausencia de los tradicionales facilitadores de la búsqueda de precios.

En el centro de los esfuerzos de CATFpara acelerar el aumento de la producción de hidrógeno con bajas emisiones de carbono está la ayuda a la creación de un mercado mundial de hidrógeno beneficioso para el clima. En este blog se analizan los posibles regímenes de precios del hidrógeno bajo en carbono en las primeras etapas de un mercado en desarrollo que probablemente esté fragmentado y no dominado por unos pocos actores. En caso de que surja un proveedor dominante de hidrógeno bajo en carbono, el precio del hidrógeno bajo en carbono se verá influido en gran medida por los insumos de coste y los márgenes establecidos por el proveedor dominante. CATF está trabajando con las partes interesadas de Estados Unidos, Oriente Medio y Europa para dar forma a las características definitorias de un mercado mundial de hidrógeno.