Rendición de cuentas

Quema mundial de gas por las grandes compañías petroleras y gasistas y sus socios

Glosario y abreviaturas

Bcm | Miles de millones de metros cúbicos de gas natural |

Participación Método de atribución | Método de prorrateo de los volúmenes de combustión entre las empresas en función de su porcentaje de participación en el activo de combustión, independientemente de si lo explotan o no. |

Intensidad de las llamaradas | Metros cúbicos de gas quemado por barril de crudo y condensado producido (m3/bbl) |

GWP | Potencial de calentamiento global |

AIE NZE | Escenario de emisiones netas cero de la Agencia Internacional de la Energía |

COI | Compañía petrolera internacional |

JV | Empresa conjunta |

Mcm | Millones de metros cúbicos de gas natural |

MMbbl | Millones de barriles |

MM(s)cf | Millones de pies cúbicos (estándar) |

Monte | Megatoneladas o millones de toneladas métricas |

NOC | Compañía Nacional de Petróleo |

NOJV | Empresa conjunta no explotada |

Abocardado no rutinario y de seguridad | El Banco Mundial se refiere a la quema de seguridad como la quema de gas para garantizar la seguridad de las operaciones de la instalación y la quema no rutinaria se refiere a toda la quema que no sea rutinaria y de seguridad. En este informe, las quemas no rutinarias y de seguridad se combinan para referirse a todas las quemas que no son rutinarias. |

Método de atribución de activos explotados | Método de prorrateo de los volúmenes de antorcha a las empresas que atribuye todo el volumen de una antorcha al operador del activo, aunque no posea el 100% del activo. |

Abocardado de rutina | El Banco Mundial define la quema rutinaria como "la que se produce durante las operaciones normales de producción de petróleo en ausencia de instalaciones suficientes o de una geología apta para reinyectar el gas producido, utilizarlo in situ o enviarlo a un mercado". |

ZRF | La iniciativa del Banco Mundial "Cero llamaradas de rutina |

Resumen ejecutivo

La quema de gas sigue siendo un problema mundial persistente, que no ha mejorado significativamente a pesar de la introducción de observaciones directas de la quema desde satélites y de los importantes compromisos mundiales para reducir esta práctica derrochadora y perjudicial. En 2023, según las observaciones por satélite, el volumen total de gas quemado procedente de la extracción de petróleo y gas era de 145.000 millones de metros cúbicos (bcm)i -equivalentea la mitad de la demanda de gas natural de Europa en ese añoarii -lo que significa una intensidad media mundial de combustión de 5,0 metros cúbicos por barril de petróleo/condensado producido (m3/bbl)iii.

Este informe determina, por primera vez, el impacto total de la quema en antorcha de una empresa en todo el mundo atribuyendo la quema en antorcha a empresas individuales tanto para sus activos operados como no operados. Nuestro análisis muestra que sólo 10 grandes compañías petroleras internacionales (CPI) -BP, Chevron, ConocoPhillips, Eni, Equinor1, ExxonMobil, Occidental Petroleum, Repsol, Shell y TotalEnergies- son responsables del 7% de la quema mundial, en función de sus porcentajes de propiedad en activos de quema. Se trata de una enorme cantidad de gas quemado: unos 10.000 millones de metros cúbicos de gas en 2023, cantidad suficiente para abastecer a Noruega y Austria juntas.iv

Las 10 CPI analizadas ocupan una posición privilegiada para influir en las empresas conjuntas, dado el alcance mundial de sus operaciones y asociaciones corporativas. Influyen directamente en el 15% de las llamaradas mundiales, si se tiene en cuenta el volumen total de llamaradas que se producen en los activos en los que han invertido capital.

Además, influyen en casi el 40% de las llamaradas mundiales, si se tienen en cuenta todas las que se producen en sus operaciones y en las empresas con las que colaboran (véase la figura 13).

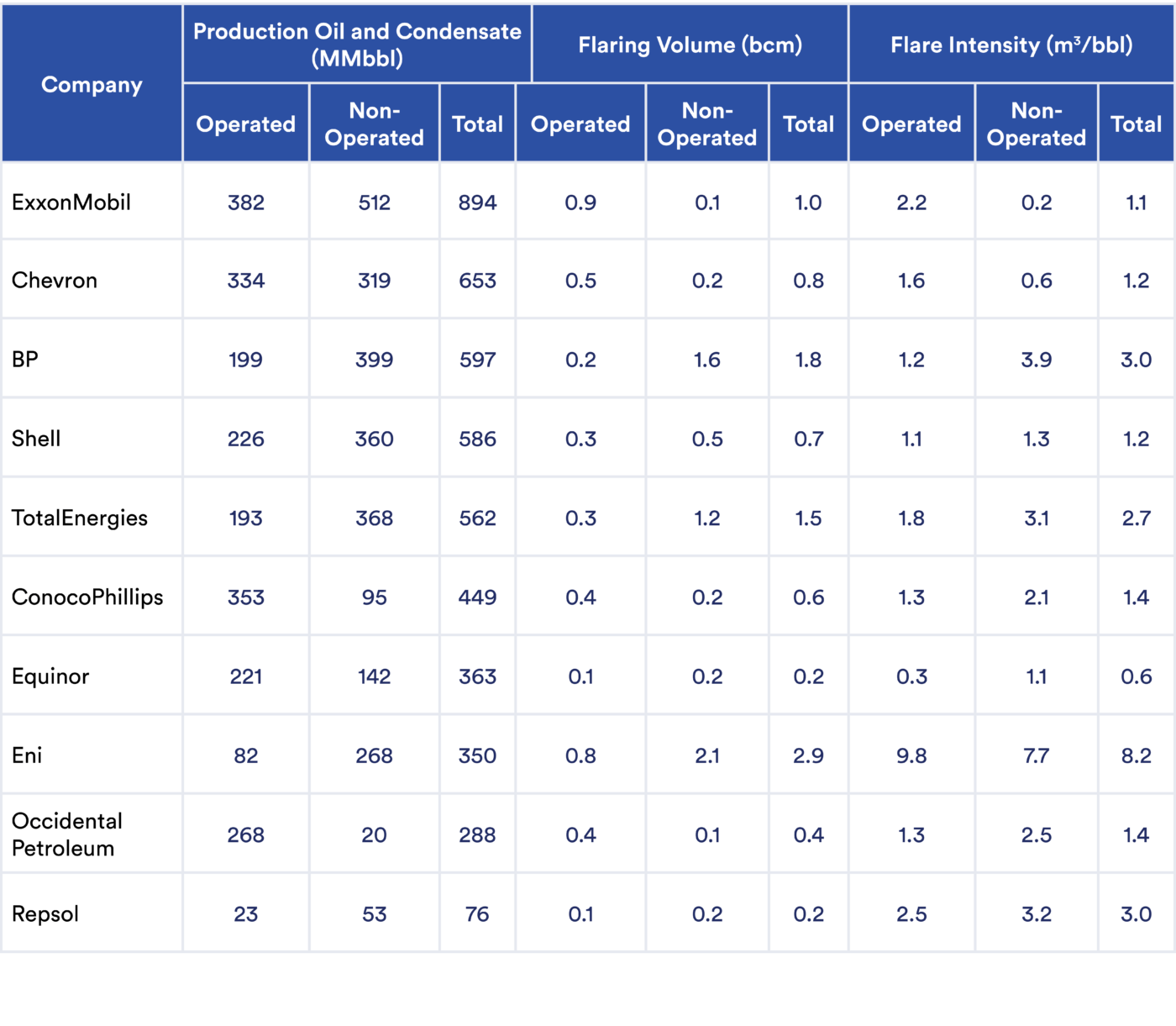

Todas las empresas de petróleo y gas son responsables de la quema de gas en los activos de los que obtienen beneficios, aunque no sean las explotadoras. Sin embargo, los compromisos de las empresas para reducir la combustión en antorcha no se aplican en gran medida a los activos no explotados, y la combustión en antorcha de los activos no explotados no figura en gran medida en los informes de las empresas.2 Más de la mitad del volumen de combustión en antorcha atribuido a estas empresas procede de sus activos no explotados. Siete de las 10 empresas analizadas presentan una mayor intensidad de combustión en los activos no explotados que en los explotados (Figura 1). Dado el volumen sustancial de inversión, producción y beneficios que las 10 CPI obtienen de estas operaciones, es imperativo que los objetivos y esfuerzos de reducción de emisiones se extiendan a los activos no operados.

Figura 1: Intensidad de la quema de COI frente a la producción en activos explotados y no explotados3

Producción total de petróleo y condensado (eje de abscisas), intensidad total de combustión (eje de ordenadas) y volumen total de combustión (área de la barra) de los activos explotados y no explotados de cada empresa.

La industria del petróleo y el gas sigue muy por detrás de los objetivos necesarios para minimizar la quema en antorcha hasta un nivel que cumpla los objetivos climáticos mundiales. Los objetivos de emisiones netas cero exigirán fuertes reducciones de la quema. El escenario de emisiones netas cero de la Agencia Internacional de la Energía (AIE NZE) incluye una reducción del 95% de la quema en antorcha para 2030, lo que equivale a una intensidad de quema de 0,3m3/bbl, pero ninguna de las empresas analizadas tiene una intensidad de quema inferior a 0,6m3/bbl(como promedio de todos los activos, tanto operados como no operados). La empresa con peores resultados entre las CPI analizadas en este informe, Eni, signataria de la iniciativa del Banco Mundial Zero Routine Flaring (ZRF) desde 2015, tiene una intensidad media de combustión de 8,2m3/bbl(véase la Figura 1).3

Hay que aumentar el nivel de ambición para eliminar prácticamente todas las llamaradas en los activos de petróleo y gas de todo el mundo,tanto las rutinarias como las no rutinarias, queno estén legítimamente relacionadas con emergencias. Las10 CPI se han comprometido a poner fin al "quemado rutinario" para 2030 como parte de la Iniciativa ZRF del Banco Mundial, pero sólo el 30% del total de quemado declarado por estas empresas figuraba como "rutinario" en 2022. Por lo tanto, si estas CPI sólo cumplen su objetivo de eliminar el "quemado rutinario", el otro 70% del quemado clasificado como "no rutinario" puede permanecer en gran medida sin disminuir. En este escenario, la quema seguirá siendo muy superior a los niveles exigidos por el objetivo de cero emisiones de la AIE (una reducción del 95% para 2030).

Las 10 CPI que aparecen en este informe tienen una influencia enorme en la quema de gas a nivel mundial. Estas empresas son actores mundiales fundamentales porque se han comprometido a poner fin al "quemado rutinario" en todas sus operaciones, tienen una gran capacidad para influir en el quemado a través de sus empresas conjuntas y asociaciones en todo el mundo, y cuentan con los conocimientos técnicos y los recursos financieros necesarios para ayudar a las empresas con menos recursos en los países de renta baja y media con los que se asocian.

Para que el sector del petróleo y el gas pase de los objetivos a la acción -y a reducciones cuantificables y reales del metano y la quema en antorcha- se requiere una combinación eficaz de palancas reguladoras, financieras y económicas, junto con soluciones técnicas y liderazgo empresarial. Para las CPI, la alineación con otros socios de empresas conjuntas en torno a los objetivos de reducción de la quema en antorcha suele ser un requisito previo esencial para avanzar en los proyectos de captura de gas en antorcha. Una normativa bien diseñada y aplicada puede desempeñar un papel fundamental en la reducción directa de la quema en antorcha y en la creación de un entorno propicio para su reducción. Las instituciones financieras y otras partes interesadas del sector privado también desempeñan un papel clave a la hora de aprovechar los incentivos positivos y negativos para reducir las llamaradas. La quema en antorcha es un problema importante pero muy solucionable. Aunque los esfuerzos actuales para capturar y utilizar el gas que de otro modo se quemaría son encomiables, el ritmo de estos proyectos debe acelerarse drásticamente para que se corresponda con el tamaño del problema a escala mundial.

Notas a pie de página

- Equinor es una empresa mayoritariamente estatal, pero tiene muchas empresas conjuntas internacionales y operaciones internacionales, por lo que se ha incluido en este informe.

Sólo una empresa, Chevron, informa sobre el volumen de combustión en antorcha de activos no explotados en su informe anual de sostenibilidad.

Tras la publicación, Eni proporcionó datos adicionales que representaban con mayor exactitud las cuotas de propiedad de la empresa en Libia y aportó documentación detallada sobre las desinversiones en el Congo y Nigeria. Como resultado de estas actualizaciones, la intensidad global de Eni se reduce de 8,2 a 7,1m3/bbl. Concretamente, la intensidad no operada disminuye de 7,7 a 6,7 m3/bbl y la operada se ajusta de 9,8 a 8,3m3/bbl.

Créditos

Autores del informe: Lesley Feldman, Heny Patel y James Turitto

Colaboradores: Ioannis Binietoglou, David McCabe, Felicia Douglas, Brandon Locke

Si tiene preguntas o comentarios sobre este informe, póngase en contacto con James Turitto, CATF, [email protected]

Data analysis was performed by Clean Air Task Force with the support of the Mathematics, Computer Science and Artificial Intelligence Lab (MCSAI Lab), Faculty of Public and One Health, University of Thessaly, Greece. We thank Evie Hamer for excellent research support during the project. Flaring analysis is based on the VIIRS Nightfire (VNF) nightly data produced by the Earth Observation Group, Payne Institute for Public Policy, Colorado School of Mines. Rystad Ucube dataset was used for underlying equity production and operator tagging of assets.

La foto de portada es una visualización por satélite de la quema de petróleo y gas en Argelia. Contiene datos modificados de Copernicus Sentinel-2 (2023), visualizados mediante el script QuickFire desarrollado por Pierre Markuse.

El problema de las antorchas

La combustión en antorcha es una práctica común utilizada por la industria para quemar los gases asociados y excedentes durante la exploración, producción, procesamiento y transporte de petróleo y gas. La quema de gases tiene importantes consecuencias para el medio ambiente, el clima y la salud. El proceso de combustión emite dióxido de carbono (CO2), uno de los principales gases de efecto invernadero, junto con otros contaminantes atmosféricos peligrosos que tienen efectos perjudiciales para la salud humana y el medio ambiente. En todo el mundo, más del 4% de la producción de gas natural se quema;v además de ser una gran fuente de contaminación, esta práctica supone un enorme despilfarro de recursos naturales, ya que no se obtiene ningún valor de este gas al ser quemado.

Además, el metano -un potente gas de efecto invernadero- también se libera debido a la combustión incompleta en la antorcha; cuanto menos eficiente es la antorcha, más metano se emite. El Banco Mundial calcula que en 2023 la quema en antorcha fue responsable de 381 millones de toneladas deCO2 equivalente (CO2e), de las cuales 45 millones de toneladas deCO2e(~12%) fueron "deslizamiento de metano" por combustión incompleta. Esta cantidad de metano emitida a la atmósfera es significativa y, aún así, es probable que subestime el verdadero volumen e impacto en el mundo real.4 Con un potencial de calentamiento más de 80 veces mayor que elCO2 en un periodo de 20 años, la reducción de las emisiones de metano puede tener un impacto más inmediato en la ralentización del ritmo del calentamiento global. Más allá de su impacto sobre el clima, investigadores de varios países han constatado un aumento de los riesgos para la salud en las comunidades cercanas a las antorchas de gas, debido a la liberación de partículas y otros contaminantes nocivos. En un informe publicado en 2023, CATF descubrió que en 18 países exportadores de petróleo, 10 millones de personas viven cerca de antorchas activas (a menos de 5 kilómetros), incluido medio millón de personas que viven muy cerca de antorchas (a menos de 1 kilómetro).vi La ciencia es clara: reducir el metano es una oportunidad que no podemos dejar pasar. Dado que la quema en antorcha es una de las principales fuentes de emisiones deCO2 y metano de la industria del petróleo y el gas, la reducción y gestión de esta práctica derrochadora y perjudicial debe ser una prioridad para todas las empresas petroleras y de gas.vii

Varios países han adoptado normativas para reducir la quema en antorcha. La eficacia de estas normativas varía de un país a otro, ya que algunas naciones las aplican de forma más estricta que otras. Además, algunas normativas que se centran demasiado en la quema en antorcha pueden tener consecuencias no deseadas, como el aumento del venteo (la liberación de metano no quemado a la atmósfera) debido a las sanciones económicas por quema en antorcha,viii que hasta ahora ha sido más fácil de observar que el venteo. Las prácticas empresariales y la voluntad política de los reguladores desempeñan un papel importante en la cantidad de combustión en antorcha que se produce. En las cuencas y regiones más propensas a la quema en antorcha, las inversiones en tecnologías para minimizarla deben incluirse en los planes financieros y de ingeniería al inicio del ciclo de desarrollo de un activo o añadirse de forma proactiva como modernización en los emplazamientos existentes.

Minimizar el ensanchamiento tiene múltiples beneficios:

- Reduce las emisiones que contribuyen al cambio climático,

- Protege la salud de las poblaciones que viven cerca de las antorchas,

- Garantiza la seguridad energética en regiones con acceso limitado al gas natural si el gas que de otro modo se quemaría se traslada al mercado,

- Proporciona ingresos a las empresas por el gas que de otro modo se desperdiciaría, y

- No requiere la perforación de nuevos pozos de producción.

Notas a pie de página

4. La estimación de emisiones de metano por combustión en antorcha del Banco Mundial utiliza el Potencial de Calentamiento Global (PCG) a 100 años en lugar del PCG a 20 años y asume una eficiencia de destrucción del 98%, que es mucho mayor que la observada en muchas partes del mundo. Ajustarlo para suponer una eficiencia de destrucción del 94% triplicaría la estimación de emisiones de metano. El metano es un contaminante a corto plazo que permanece en la atmósfera unos 12 años, por lo que un GWP20 refleja mejor el impacto del metano en el calentamiento global y un GWP100 subestima el impacto real de las emisiones de metano en un horizonte temporal más corto. El GWP100 del metano es de 29,8 y el GWP20 de 82,5.

Créditos

Autores del informe: Lesley Feldman, Heny Patel y James Turitto

Colaboradores: Ioannis Binietoglou, David McCabe, Felicia Douglas, Brandon Locke

Si tiene preguntas o comentarios sobre este informe, póngase en contacto con James Turitto, CATF, [email protected]

Data analysis was performed by Clean Air Task Force with the support of the Mathematics, Computer Science and Artificial Intelligence Lab (MCSAI Lab), Faculty of Public and One Health, University of Thessaly, Greece. We thank Evie Hamer for excellent research support during the project. Flaring analysis is based on the VIIRS Nightfire (VNF) nightly data produced by the Earth Observation Group, Payne Institute for Public Policy, Colorado School of Mines. Rystad Ucube dataset was used for underlying equity production and operator tagging of assets.

La foto de portada es una visualización por satélite de la quema de petróleo y gas en Argelia. Contiene datos modificados de Copernicus Sentinel-2 (2023), visualizados mediante el script QuickFire desarrollado por Pierre Markuse.

Estado de la quema mundial

Las estimaciones mundiales de combustión en antorcha basadas en datos satelitales son útiles para evaluar las tendencias mundiales, regionales y nacionales de la combustión en antorcha. El Banco Mundial viene publicando este tipo de datos sobre los volúmenes mundiales de combustión desde 2012.Los datos muestran que el volumen total de gas quemado en antorcha procedente de la exploración y producción de petróleo y gas en 2023 fue de 145.000 millones de metros cúbicos (bcm)ix. La quema aumentó en 9 bcm de 2022 a 2023, mientras que la producción de petróleo solo creció un 1%, lo que se tradujo en un aumento de la intensidad de la quema de 4,7m3/bbl a 5m3/bbl(véase la figura 2)x.

Figura 2: Asociación Mundial para la Reducción de la Quema y el Metano del Banco Mundial (GFMR)xi

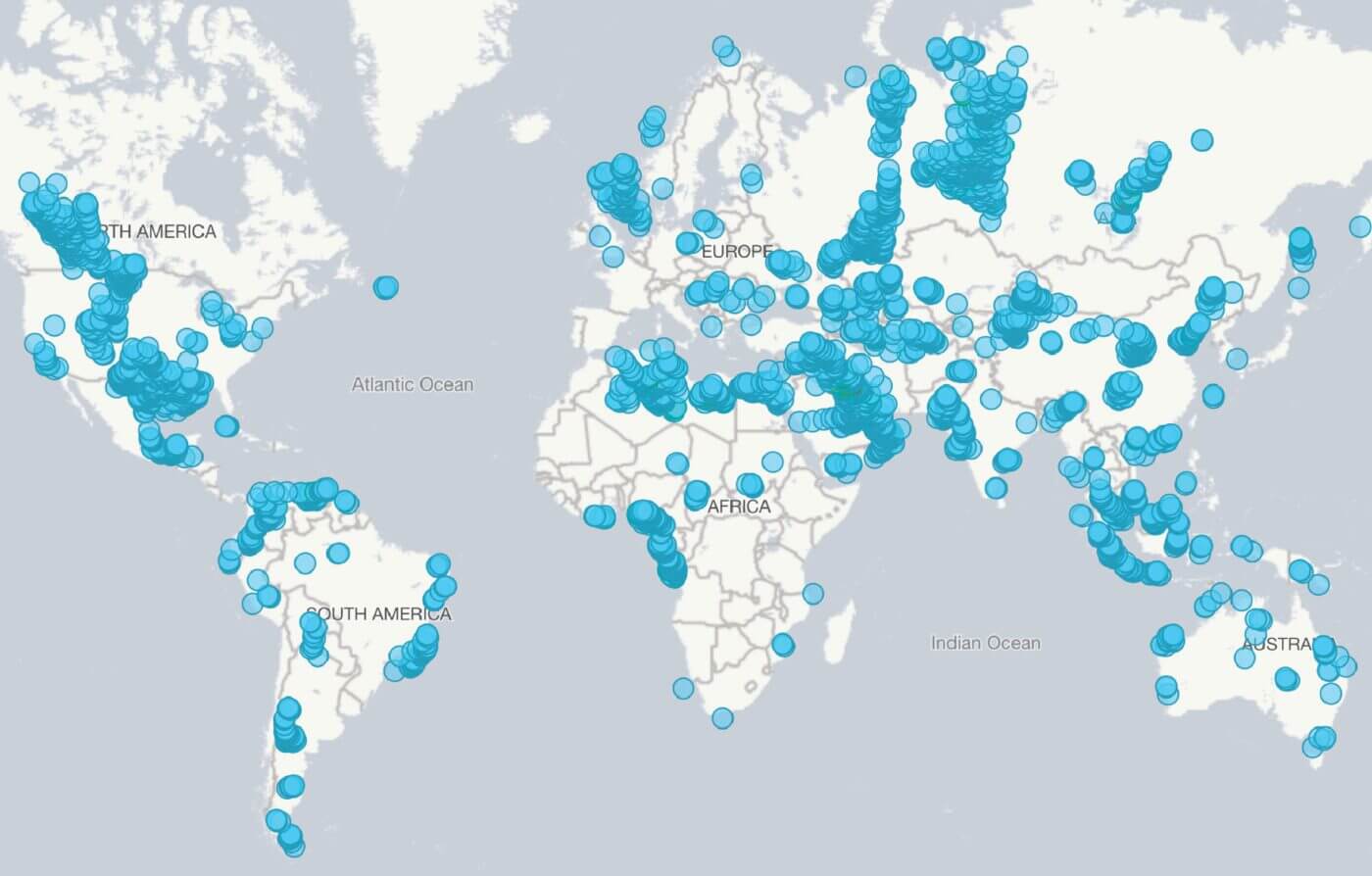

Figura 3: Ubicaciones de las antorchas observadas por satélite, según el informe Global Gas Flaring Tracker del Banco Mundialxii

La quema se produce, en cierta medida, en casi todos los activos de petróleo y gas, pero un número limitado de países y empresas son responsables de una gran parte del problema (véase la Figura 3).

Nota sobre Rusia e Irán: Casi el 20% de las llamaradas mundiales se producen en Rusia y el 14% en Irán. Dada la actual dinámica política y la escasa colaboración entre las CPI y las empresas de Rusia e Irán, este informe no se centra en la combustión en estos países. Las llamaradas en Irán se incluyen en el análisis por satélite, ya que casi toda la producción de petróleo y gas y las llamaradas en el país están controladas por la compañía petrolera nacional. Véasela sección "Quemaduras en Rusia -Datos por satéliteexcluidos" para una visión general de las llamaradas en Rusia y por qué se excluyen del análisis por satélite.

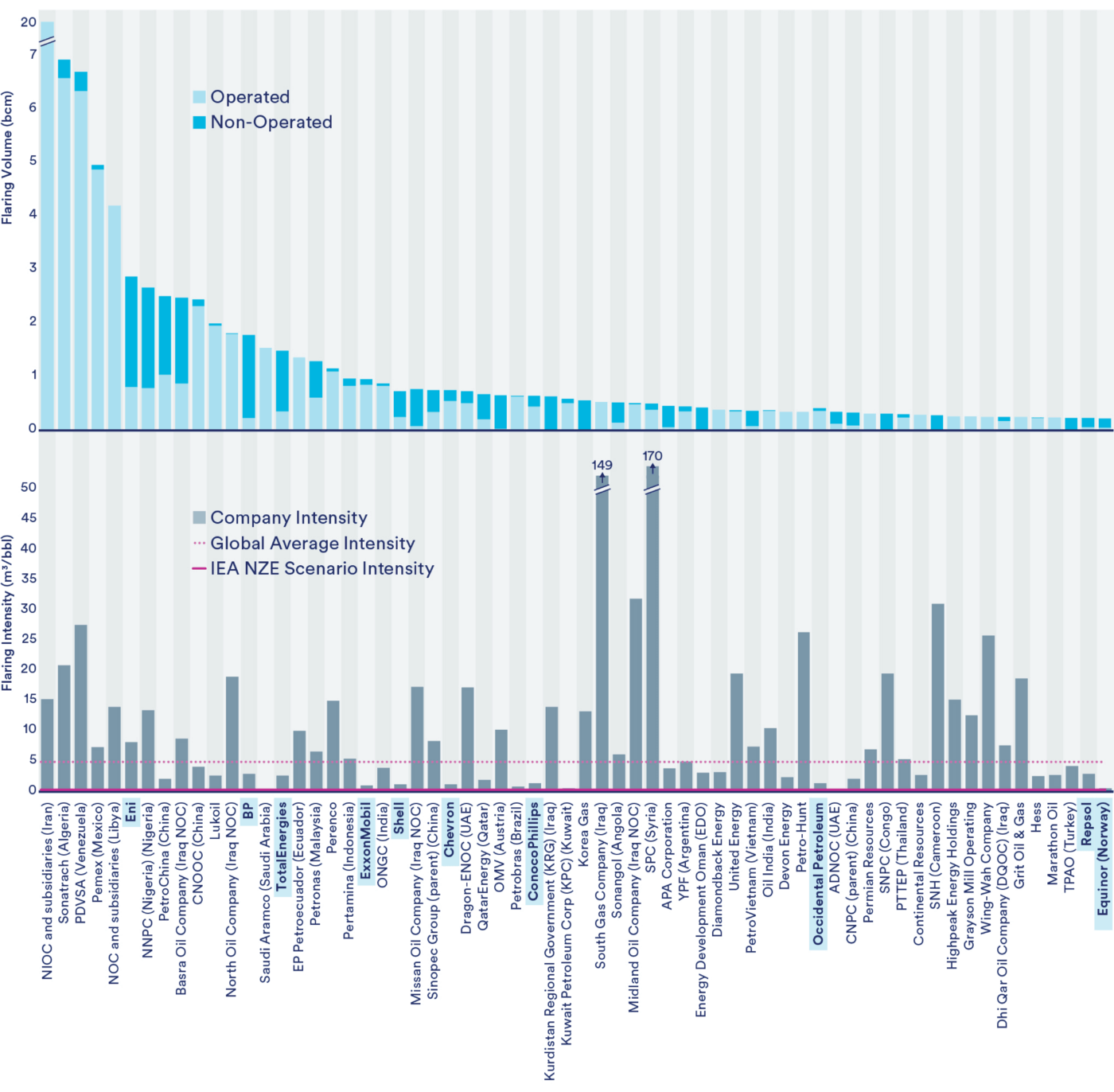

El gráfico 4 muestra el volumen de combustión (panel superior) y la intensidad de la combustión (metro cúbico de gas quemado por barril de petróleo y condensado producido, panel inferior) de las 64 empresas que más queman (excluida Rusia). Los datos de estos gráficos tienen en cuenta la quema de los activos que las empresas explotan y los activos que no explotan, pero en los que tienen una participación, sobre una base ponderada por acciones. Todas las empresas de petróleo y gas son responsables de las llamaradas en los activos de los que obtienen beneficios, aunque no sean las explotadoras. El panel inferior también muestra, como líneas horizontales, la media mundial de intensidad de combustión y el objetivo de combustión alineado con el escenario de Emisiones Netas Cero de la Agencia Internacional de la Energía (véase el Recuadro 1).

Figura 4: Volumen e intensidad de la quema de las 64 empresas con mayor quema3

Cuadro 1: Hipótesis de emisiones netas cero para 2050

La Agencia Internacional de la Energía (AIE) ha definido un Escenario de Emisiones Netas Cero para 2050 (NZE), que muestra un camino para que el sector energético mundial alcance unas emisiones netas de CO2 cero para 2050.xiii Uno de los componentes de este escenario es una reducción del 95% de todas las llamaradas para 2030.xiv El informe Oil 2024 de la AIE prevé que la producción de petróleo se mantendrá relativamente constante durante los próximos ocho años.xv Como resultado, la intensidad de las llamaradas tendrá que disminuir en un 95%, reflejando la reducción necesaria del volumen de llamaradas. Por lo tanto, en este informe, utilizamos 0,3m3/bbl, una reducción del 95% respecto a 5m3/bbl, como objetivo para 2030 de la intensidad de la quema en antorcha coherente con los objetivos de cero neto.

De las 64 empresas que más queman, 28 son compañías petroleras nacionales (CPN). Muchas otras empresas con altos niveles de combustión no están clasificadas oficialmente como CPN, porque parte de la empresa cotiza en bolsa (por ejemplo, PetroChina, CNOOC, Petrobras, Lukoil), pero son en gran medida propiedad y están controladas por el Estado.

Sin embargo, las compañías petroleras internacionales (IOC) también tienen una huella de combustión considerable. La Figura 5 muestra la intensidad de la quema (altura de las barras) y los volúmenes (área de las barras) de las 100 empresas que más queman, incluyendo tanto los activos operados como los no operados sobre una base ponderada de acciones. En este informe, nos centramos en las 10 CPI resaltadas en naranja: BP, Chevron, ConocoPhillips, Eni, Equinor5, ExxonMobil, Occidental Petroleum, Repsol, Shell y TotalEnergies. Entre las empresas que no son de propiedad estatal ni están controladas por el Estado, estas grandes CPI queman las mayores cantidades de gas y tienen algunas de las intensidades de combustión más elevadas.

Estas 10 CPI son responsables del 7% de la quema mundial, ponderada por el capital, incluidos los activos explotados y no explotados. Se trata de una enorme cantidad de gas quemado: unos 10.000 millones de metros cúbicos de gas en 2023, cantidad suficiente para abastecer a Noruega y Austria juntas. Utilizando la estimación del Banco Mundial de la contaminación climática derivada de la quema, calculamos que esta quema produce 27 millones de toneladasde CO2e, casitanta contaminación climática como 72 centrales eléctricas de gas natural.xvi

Pero la influencia de estas 10 CPI va mucho más allá de su presencia en el capital. Son financiadores e innovadores fundamentales y tienen una gran influencia en el sector. Su liderazgo, si se ejerce, podría influir materialmente en la industria para reducir agresivamente la quema en antorcha. Como mostraremos más adelante, tienen una influencia directa sobre el 15% del total de la quema global, si se tiene en cuenta el volumen total de la quema que se produce en los activos en los que tienen una participación. Además, influyen en un 25% adicional de las llamaradas -hasta un total del 40% de las llamaradas mundiales- si se tienen en cuenta todas las llamaradas que se producen en sus operaciones y en las empresas con las que colaboran.

Estas 10 IOCs son actores globales críticos porque se han comprometido a poner fin a la quema rutinaria en todas sus operaciones (ver Cuadro 2), tienen una capacidad sustancial para influir en la gestión de la quema a través de sus empresas conjuntas y asociaciones en todo el mundo, y tienen las habilidades técnicas y los recursos financieros para ayudar a las empresas con recursos más limitados en los países de bajos y medianos ingresos con los que se asocian. A pesar de los retos, estas empresas se encuentran en una posición única para influir en las empresas conjuntas de todo el mundo presionando para que se utilicen tecnologías y buenas prácticas de reducción de llamaradas. Siguiendo el ejemplo de la Oil and Gas Methane Partnership (OGMP) 2.0, que exige a las empresas que informen sobre las emisiones de metano de las empresas conjuntas no operadas para mantener la designación Gold Standard, las empresas deberían ampliar los objetivos de reducción de antorchas a todas sus operaciones, incluidos los activos de las empresas conjuntas.

Figura 5: Producción frente a intensidad de combustión de las principales empresas de combustión del mundo (excluida Rusia)3

La anchura horizontal de cada barra representa la producción total de crudo y condensado de cada empresa, mientras que la altura de cada barra representa la intensidad media de combustión de la empresa. Por tanto, el área del recuadro representa el volumen total de combustión.

Cuadro 2: Abocardamiento rutinario frente a no rutinario

El Banco Mundial define la quema rutinaria como "la que se produce durante las operaciones normales de producción de petróleo en ausencia de instalaciones suficientes o de una geología adecuada para reinyectar el gas producido, utilizarlo in situ o enviarlo al mercado".xvii Define la quema de seguridad como la quema de gas para garantizar la seguridad de las operaciones de la instalación, mientras que utiliza el término quema no rutinaria para toda la quema que no sea rutinaria o de seguridad. La proporción relativa de combustión rutinaria y no rutinaria varía significativamente de una empresa a otra, lo que sugiere prácticas empresariales diferentes y/o definiciones divergentes de combustión rutinaria y no rutinaria. Por ejemplo, algunas empresas consideran que el mantenimiento programado de las operaciones intermedias está fuera de las "operaciones normales" y, por lo tanto, clasifican este tipo de combustión (a veces de larga duración) como "no rutinaria", mientras que otras empresas pueden contabilizar esta combustión como "rutinaria". Independientemente de las definiciones, la quema rutinaria es el mayor tipo de quema (volumétricamente), ya que las empresas queman grandes cantidades de gas asociado "varado" procedente de pozos perforados en busca de petróleo sin infraestructura de gas, o con una infraestructura de gas insuficiente. Hasta la fecha, la mayoría de los compromisos voluntarios de reducción de llamaradas se han centrado en la quema rutinaria. Sin embargo, para cumplir los objetivos climáticos, es necesario aumentar el nivel de ambición para incluir la práctica eliminación de todas las llamaradas en las explotaciones de petróleo y gas de todo el mundo -tanto las rutinarias como las no rutinarias- que no estén legítimamente relacionadas con emergencias. La eliminación progresiva del "quemado rutinario" es esencial, pero se queda muy corta.

Recuadro 3: Atribución de las emisiones de antorcha en Iraq

En Irak, BP y Eni se dedican a la producción de petróleo y gas mediante Contratos de Servicios Técnicos. Como tal, el contratista es responsable de la mejora de la producción y de la recuperación del petróleo. Según declaraciones públicas anteriores de las empresas, no tienen derecho a comercializar la producción de gas en estos activos, y todas las decisiones sobre la comercialización del gas deben ser tomadas por las empresas petroleras nacionales o el Gobierno de Irak. A través de sus contratos, la posición de CATFes que son parte interesada en la gestión de estos activos y, por lo tanto, tienen la obligación de tomar decisiones de gestión sobre la producción, el mantenimiento y el control de emisiones de todos los activos bajo control de estos contratos.

Notas a pie de página

5. Equinor es una empresa mayoritariamente estatal, pero tiene muchas empresas conjuntas internacionales y operaciones internacionales, por lo que se ha incluido en este informe.

Créditos

Autores del informe: Lesley Feldman, Heny Patel y James Turitto

Colaboradores: Ioannis Binietoglou, David McCabe, Felicia Douglas, Brandon Locke

Si tiene preguntas o comentarios sobre este informe, póngase en contacto con James Turitto, CATF, [email protected]

Data analysis was performed by Clean Air Task Force with the support of the Mathematics, Computer Science and Artificial Intelligence Lab (MCSAI Lab), Faculty of Public and One Health, University of Thessaly, Greece. We thank Evie Hamer for excellent research support during the project. Flaring analysis is based on the VIIRS Nightfire (VNF) nightly data produced by the Earth Observation Group, Payne Institute for Public Policy, Colorado School of Mines. Rystad Ucube dataset was used for underlying equity production and operator tagging of assets.

La foto de portada es una visualización por satélite de la quema de petróleo y gas en Argelia. Contiene datos modificados de Copernicus Sentinel-2 (2023), visualizados mediante el script QuickFire desarrollado por Pierre Markuse.

Metodología

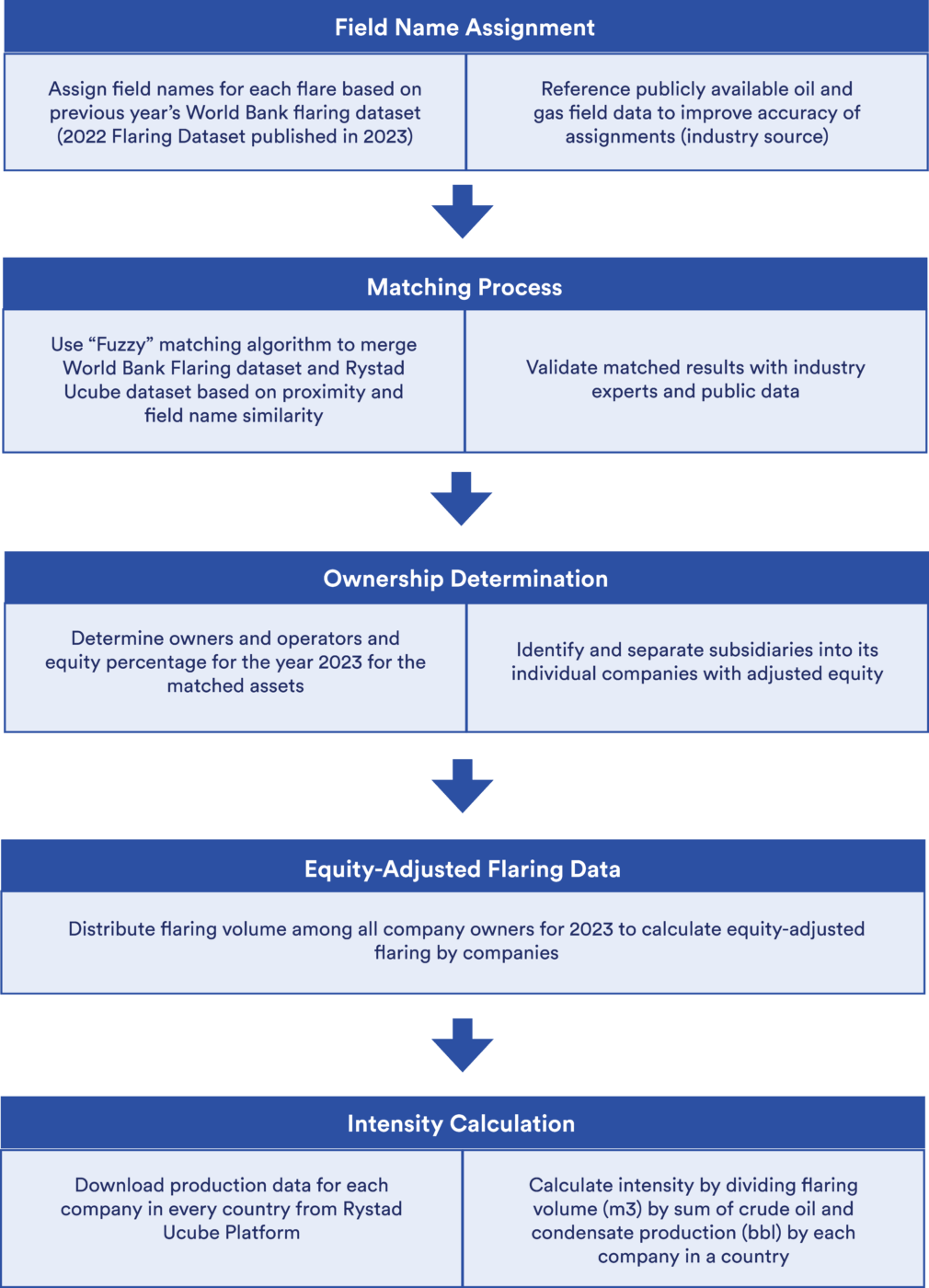

Atribución de los datos de combustión por satélite a las empresas

Este informe utiliza los volúmenes de quema en antorcha proporcionados por el Banco Mundial, junto con los datos de ubicación de las antorchas y los activos, para atribuir las antorchas a las empresas. El Banco Mundial asume una relación lineal y un único factor de calibración para convertir el calor radiante emitido por las antorchas en volumen de gas quemado; en la medida en que los supuestos utilizados en la evaluación del Banco Mundial difieran de las condiciones locales o a nivel de activos, los niveles de quema en antorcha pueden variar de lo que se presenta aquí.

Conjunto de datos sobre llamaradas del Banco Mundial: El conjunto de datos sobre llamaradas del Banco Mundial, una de las principales fuentes de datos para este informe, contiene las coordenadas de las llamaradas y el volumen anual de llamaradas obtenido a partir del instrumento por satélite VIIRS (Visible Infrared Imaging Radiometer Suite) para el sector del petróleo y el gas.xviii Durante más de una década, estos datos han sido procesados por un equipo de investigadores de la Colorado School of Mines para recuperar el momento, la temperatura y el calor radiativo de las llamaradas en todo el mundo.xix La relación entre el volumen de gas quemado y el calor radiativo que detecta el satélite se calcula a partir del análisis de un gran número de llamaradas con una cantidad conocida de gas quemado. El análisis utiliza únicamente datos VIIRS nocturnos, eliminando las posibles interferencias diurnas que pueden ser un problema con los datos de otros sensores. Las observaciones frecuentes permiten obtener datos fiables incluso en regiones frecuentemente nubladas. A lo largo de los años, los algoritmos se han mejorado para eliminar los sesgos debidos a la forma de las antorchas, identificar mejor la ubicación de las antorchas cercanas y separar las antorchas de otras actividades industriales de alta temperatura.xx El algoritmo se ha probado con datos reales sobre el terreno en casos limitados y con datos notificados en varios países.xxi La investigación muestra que, si bien las detecciones individuales pueden tener incertidumbres, los agregados sobre un gran número de observaciones y antorchas -como se utiliza en este estudio- serán estimaciones sólidas del volumen total de combustión.

Este informe analiza las llamaradas observadas en 2023 para todo el mundo excepto Rusia y Estados Unidos en tierra firme (véanse las secciones siguientes para más detalles sobre nuestro tratamiento de esos países).

Base de datos Ucube de Rystad Energy: La base de datos UCube de Rystad Energy (Rystad) consta de datos sobre petróleo y gas upstream, incluidos datos de producción campo por campo, estimaciones de recursos y detalles de propiedad, entre otras métricas. La base de datos UCube también proporciona las coordenadas de todos los yacimientos y activos de petróleo y gas a nivel mundial. Este conjunto de datos se utilizó para identificar los nombres de los yacimientos, los operadores y la propiedad conjunta de cada una de las llamaradas cuantificadas por el Banco Mundial

.xxii

Metodología de atribución: Comparamos cada antorcha del conjunto de datos del Banco Mundial con un campo de la base de datos UCube de Rystad. De este modo, pudimos asignar cada llamarada a un operador y atribuir el volumen de la llamarada a todos los propietarios, en función de su participación en el activo. Para asignar los operadores y los propietarios seguimos los siguientes pasos: i) hacer coincidir el nombre del campo asignado por el Banco Mundial con el nombre del activo de Rystad, ii) comprobar la proximidad geográfica utilizando los datos de latitud y longitud de la antorcha y el activo, iii) investigar las características de la antorcha y el activo utilizando la información disponible públicamente, y iv) en los casos en los que había varios nombres de campo/activo similares, varios activos muy próximos, etc., llevar a cabo medidas de validación adicionales. Los datos finales sobre combustión en antorcha ajustados a la equidad (agregados por región subnacional) se enviaron a los COI destacados en este informe para su revisión. En el momento de esta publicación, hemos recibido respuestas de la mayoría de las empresas y hemos realizado los ajustes oportunos en nuestro conjunto de datos cuando se han aportado pruebas documentales y cuando los cambios se ajustan a nuestra metodología. También observamos que en el caso de nueve de las diez CPI en las que nos centramos en este informe, nuestra evaluación del volumen de combustión en antorcha de los activos explotados es inferior a lo que las empresas declaran.

Cálculo de la intensidad de la combustión: A partir de los datos de propiedad de los activos, el volumen total de gas quemado se distribuyó entre los propietarios de las empresas, lo que dio como resultado los datos de combustión ajustados al capital de todas las empresas. La base de datos UCube de Rystad proporciona datos de producción ajustados al capital que se utilizaron para calcular la intensidad de combustión. La fórmula para calcular la intensidad de la quema es similar a la utilizada por el Banco Mundial en el Global Gas Flaring Tracker.xxiii

La metodología fue desarrollada por Clean Air Task Force. Véase Apéndice para más detalles sobre la metodología.

Casos en los que no se utilizaron los datos del satélite de combustión

Estados Unidos Quema en tierra - Datos por satélite sustituidos por datos del Programa de Información sobre Gases de Efecto Invernadero

En 2023, los operadores de petróleo y gas de Estados Unidos quemaron en antorcha casi 10.000 millones de metros cúbicos de gas, lo que convierte a Estados Unidos en el cuarto país del mundo que más gas quema. Aunque el volumen total de combustión (y la intensidad de la combustión) ha disminuido desde su máximo en 2019, los datos del año más reciente muestran un repunte: aún queda mucho por hacer para abordar adecuadamente el problema de la combustión en Estados Unidos (véase la Figura 6).xxiv

La fuente de los datos de combustión en antorcha en los Estados Unidos terrestres es diferente de la utilizada para el resto del mundo. Esto se debe a varias razones 1) los frecuentes cambios de propiedad de los activos de petróleo y gas dificultan un seguimiento y una atribución sólidos utilizando únicamente datos de combustión por satélite, y 2) los activos muy espaciados en muchas cuencas de combustión clave (incluido el Pérmico) hacen inviable atribuir las llamaradas a plataformas de pozos específicas (y, por tanto, a empresas) utilizando esos datos por satélite. Por otro lado, los operadores de petróleo y gas terrestres de Estados Unidos están obligados a notificar los volúmenes de combustión en el marco de la subparte W del Programa de Información sobre Gases de Efecto Invernadero (GHGRP) de la EPA ( Estados Unidos ).6 Aunque no existe una correspondencia perfecta entre las observaciones por satélite y los datos de combustión notificados, los volúmenes totales son aproximadamente similares y probablemente se encuentran dentro de los límites de incertidumbre de cada metodología.

Figura 6: Observaciones por satélite del volumen y la intensidad de la quema en antorcha en el sector del petróleo y el gas en Estados Unidos de 2012 a 2023

La Figura 7 compara los volúmenes totales de combustión de los dos métodos para 2023. Para cada una de las CPI consideradas en el informe, añadimos los volúmenes de combustión declarados por el GHGRP para la tierra Estados Unidos al total satélite de fuera de Estados Unidos para obtener el volumen total de combustión y la intensidad de la empresa.

Figura 7: Comparación de las llamaradas declaradas y observadas en Estados Unidos.

En 2023, las 10 IOCs consideradas en este informe son responsables del 11% de la quema de petróleo en tierra Estados Unidos, mientras que producen el 28% del petróleo y condensado en Estados Unidos xxv Dos de las IOCs (ConocoPhillips y ExxonMobil), se encuentran entre las 20 empresas que más queman en Estados Unidos . Las 10 IOCs destacadas en este informe tienen intensidades de quema relativamente bajas en las operaciones en tierra Estados Unidos : Los altos niveles de combustión en las operaciones terrestres de Estados Unidos están dominados por empresas que sólo tienen huellas en Estados Unidos (véase la Figura 8).

Figura 8: Volumen e intensidad de la quema de gas de las 20 principales empresas en Estados Unidos

Rusia Flaring - Datos por satélite excluidos

Las empresas de petróleo y gas de Rusia queman más gas que ningún otro país, y esto ha sido constante desde 2012, cuando el Banco Mundial empezó a recopilar y publicar datos de combustión por satélite. En 2023, la quema de gas en Rusia representaba casi una quinta parte de la quema mundial. La quema de gas en Rusia no ha dejado de aumentar en los últimos años, tanto en términos absolutos como en términos de intensidad (quema por barril de petróleo producido) (véase la figura 9).xxvi

Sin embargo, a pesar de la magnitud del problema, las circunstancias geopolíticas han dejado a los COI con muy poca influencia sobre las operaciones en Rusia. Según un análisis del Yale Chief Executive Leadership Institute (CELI), desde la invasión rusa de Ucrania en 2022, muchas de las CPI consideradas en este informe han reducido significativamente o se han retirado de sus operaciones en Rusia (véase la Tabla 1).xxvii Aunque algunas empresas siguen operando en empresas conjuntas, cada vez hay menos oportunidades de influencia en las asociaciones con empresas petroleras estatales en Rusia. Como resultado de estas restricciones políticas, así como de las limitaciones prácticas (es decir, la preocupación por la calidad de los datos y los importantes cambios recientes en la propiedad de los activos de petróleo y gas en Rusia), no realizamos nuestro análisis de atribución de propiedad para las antorchas en Rusia.

Figura 9: Observaciones por satélite del volumen y la intensidad de la quema en antorcha en la industria del petróleo y el gas en Rusia de 2012 a 2023

Cuadro 1: Situación de los COI en Rusia

| Empresa | Participación en Rusia antes de 2022 | Evaluación CELI |

|---|---|---|

ExxonMobil | Explotación del proyecto Sakhalin-1 | Retirada: Salir de la asociación con Rosneft |

| Chevron | Interés en un oleoducto para transportar petróleo desde Rusia | Suspendido: Suspensión de todas las transacciones y ventas de productos de refino, lubricantes y productos químicos. |

| Shell | Retirada: Se comprometió a una retirada total, pero dio marcha atrás con el GNL | |

| BP | Retirada: Se desprenderá del 20% de Rosneft | |

| TotalEnergies | Comprar tiempo: dejar de aportar capital para nuevos proyectos en Rusia/dejar de comprar petróleo ruso; retirarse del proyecto Arctic LNG 2. | |

| ConocoPhilips | Ninguna desde 2015 | |

| Equinor | Retirada: Salida de empresas conjuntas en Rusia | |

| Eni | Retirada: Suspender la estipulación de nuevos contratos petroleros; desinvertir por rublos | |

| Occidental Petroleum |

Notas a pie de página

6. Tenga en cuenta que las empresas no informan directamente de la quema en antorcha, sino de las toneladas métricas deCO2 emitidas. Convertimos a volumen de gas quemado asumiendo la siguiente composición del gas: 80% metano, 10% etano. 5% de propano, 3% de butano, 1% de pentano y 1% de hexano (en volumen). Se incluyen los volúmenes de emisiones deCO2 comunicados para "Venteo y Quema de Gas Asociado" y "Otras Quemas" y los emplazamientos de producción de petróleo y gas. "Otras quemas" en instalaciones de producción de petróleo y gas incluye las emisiones deCO2 procedentes de las siguientes fuentes de emisión: Tanques, compresores, terminaciones/reformas, deshidratadores, chimeneas y pruebas de pozos.

Créditos

Autores del informe: Lesley Feldman, Heny Patel y James Turitto

Colaboradores: Ioannis Binietoglou, David McCabe, Felicia Douglas, Brandon Locke

Si tiene preguntas o comentarios sobre este informe, póngase en contacto con James Turitto, CATF, [email protected]

Data analysis was performed by Clean Air Task Force with the support of the Mathematics, Computer Science and Artificial Intelligence Lab (MCSAI Lab), Faculty of Public and One Health, University of Thessaly, Greece. We thank Evie Hamer for excellent research support during the project. Flaring analysis is based on the VIIRS Nightfire (VNF) nightly data produced by the Earth Observation Group, Payne Institute for Public Policy, Colorado School of Mines. Rystad Ucube dataset was used for underlying equity production and operator tagging of assets.

La foto de portada es una visualización por satélite de la quema de petróleo y gas en Argelia. Contiene datos modificados de Copernicus Sentinel-2 (2023), visualizados mediante el script QuickFire desarrollado por Pierre Markuse.

Análisis mundial de las llamaradas

Comparación de los datos comunicados por la empresa con los obtenidos por satélite

El conjunto de datos sobre combustión en antorcha que hemos reunido en este informe difiere de los informes de las empresas en dos aspectos principales:

- Nuestro análisis utiliza observaciones por satélite de la quema en antorcha en relación con las operaciones de petróleo y gas. En cambio, los informes de las empresas sobre el volumen de combustión se basan en diversas fuentes, como medidores de combustión, cálculos técnicos y otros datos operativos.

- La mayoría de las empresas sólo declaran el volumen de combustión utilizando un método de atribución de activosexplotados7 , lo que significa que contabilizan el 100% de la combustión de los activos que explotan aunque no sean totalmente propietarias del activo; por el contrario, no incluyen la combustión de los activos que no explotan, aunque tengan una participación en la propiedad. En su lugar, el análisis principal de este informe atribuye las llamaradas a las empresas basándose en un método de atribución de propiedad de capital que atribuye las llamaradas a las empresas basándose en su porcentaje de participación en la propiedad del activo que quema, independientemente de si operan o no el activo.

Antes de entrar en los resultados detallados de nuestra atribución de llamaradas basada en la propiedad de los satélites, es útil evaluar primero el impacto de estas dos grandes diferencias de enfoque. En primer lugar, comparamos los informes de las empresas con los datos observados por satélite atribuidos a las empresas, utilizando el mismo método de atribución de activos operados que las empresas suelen utilizar para las llamaradas autodeclaradas a fin de calcular los volúmenes de las empresas a partir de los datos de satélite. En segundo lugar, comparamos los datos de combustión vía satélite evaluados mediante el método de los activos explotados con las evaluaciones de datos vía satélite que utilizan el método de la participación en el capital.8

La Figura 10 muestra la diferencia entre los datos de combustión comunicados por las empresas y los datos de combustión obtenidos por satélite, utilizando el mismo método de atribución de activos explotados. En el caso de algunas empresas, existen discrepancias significativas entre los datos comunicados por las empresas y los obtenidos por satélite. Los satélites pueden detectar llamaradas que las empresas no declaran por diversos motivos. Sin embargo, en 9 de los 10 casos, las llamaradas de activos explotados declaradas por las empresas superan las observaciones de llamaradas por satélite. Esto puede tener varias explicaciones:

- Los satélites sólo pueden medir las llamaradas durante la noche, lo que podría introducir un sesgo, ya que las operaciones durante la noche pueden ser diferentes de las que se realizan durante el día (por ejemplo, las actividades de mantenimiento que podrían dar lugar a llamaradas suelen realizarse durante las horas diurnas).

- Los satélites tienen dificultades para evaluar la combustión en países con mucha nubosidad y presentan otros errores/incertidumbres, que el Banco Mundial quizá no pueda tener plenamente en cuenta.

- Si la eficiencia de la combustión en antorcha (una cantidad difícil de medir) es inferior a la supuesta en el análisis de antorcha del Banco Mundial, los datos por satélite subestimarán los volúmenes reales de antorcha.

- Nuestro análisis de los datos satelitales excluye la quema en Rusia (véase la sección "Quema en Rusia - Datos satelitales excluidos" para una visión general de la quema en Rusia y por qué se excluye), por lo que en la medida en que estas empresas operaban activos en Rusia en 2023, los datos satelitales subestiman la quema total.

- Los satélites pueden detectar grandes llamaradas (mayores de aproximadamente 7.000 metros cúbicos estándar/día); no tienen en cuenta totalmente las llamaradas más pequeñas, que pueden ser persistentes y, en conjunto, suponer grandes volúmenes de combustión.

- Las empresas pueden incluir en sus informes volúmenes de combustión de gases que no sean hidrocarburos (CO2, N2, H2O), que no se pueden quemar y, por tanto, no se contabilizarán en las observaciones por satélite.

- Los satélites observan las llamaradas de forma intermitente y las extrapolan para estimar los volúmenes anuales de combustión, por lo que pueden estar sesgados al alza o a la baja en función de cuándo se realicen las observaciones de las llamaradas.

Figura 10: Comparación de la quema declarada y la observada según la atribución de los activos explotados3

La Figura 11 muestra la comparación de los datos de combustión por satélite de cada una de las 10 empresas utilizando los dos métodos de atribución diferentes: activos explotados frente a participación en el capital. Aunque la mayoría de las empresas declaran el volumen de combustión sólo de sus activos explotados, ésta no es la única manera, ni necesariamente la mejor, de atribuir el volumen de combustión. En el método de atribución a la propiedad, podemos distinguir entre las llamaradas que se producen en activos operados por la empresa y las que se producen en activos no operados. Este método pone de manifiesto el importante problema de quema que existe en los activos no explotados por muchas empresas. La tabla 2 muestra los pros y los contras de cada método de atribución.

Figura 11: Comparación de los datos de satélite con la atribución de activos explotados y propiedad de capital3

Cuadro 2: Ventajas e inconvenientes de los distintos métodos de atribución

| Método | Pros | Contras |

|---|---|---|

| Activos explotados Atribución | Norma del sector: Las empresas están acostumbradas a informar sobre la quema en antorcha y otros parámetros medioambientales en el activo explotado. Medir lo que se puede controlar directamente: Las empresas tienen un control directo sobre los activos explotados. | No incluye: No incluye los activos no explotados de los que la empresa obtiene beneficios y puede influir. No está en consonancia con los informes financieros de la empresa que dan cuenta de la propiedad de diversos activos explotados y no explotados. |

| Atribución de la propiedad del capital | Permite calcular la intensidad: Se dispone de datos de producción basados en un método ajustado a la propiedad, por lo que el quemado también puede ajustarse con la propiedad para calcular la intensidad del quemado. Se ajusta a los ingresos y beneficios: Contabiliza la "participación" de una empresa en la quema en todo el mundo, dejando claro que son responsables de la quema en los activos de los que obtienen beneficios, aunque no sean el operador. | Difumina el vínculo de responsabilidad: Múltiples propietarios de la misma bengala, por lo que no hay una única empresa a la que responsabilizar. |

Comparación de los 10 COI

Las compañías petroleras internacionales tienen una importante presencia mundial en la producción de petróleo y gas. Este informe destaca 10 de las mayores IOC, a saber: BP, Chevron, ConocoPhillips, Eni, Equinor, ExxonMobil, Occidental Petroleum, Repsol, Shell y TotalEnergies. Estas empresas han evitado históricamente asumir la responsabilidad de las emisiones y prácticas, incluida la quema en antorcha, en sus activos no operados. Las 10 empresas son miembros de OGMP 2.0 y, por tanto, se han comprometido a reducir las emisiones y la quema en antorcha en sus empresas conjuntas no operadas. Con operaciones en más de 50 países y asociaciones con numerosas CPN y otras empresas públicas y privadas, estas empresas tienen una influencia mucho mayor a la hora de establecer normas e impulsar cambios esenciales para reducir la quema en antorcha (para un análisis más detallado, véase la sección Impacto más amplio de las empresas petroleras internacionales ). Todos los datos y cifras de esta sección se han calculado ponderando las acciones.

Producción: Las 10 CPI destacadas en este informe produjeron un total ponderado por capital de 4.818 millones de barriles de petróleo y condensado en 2023, aproximadamente el 16% de la producción mundial total en ese año.xxviii Cada una de estas empresas tiene una huella mundial, con producción tanto en activos operados como no operados, aunque la división ponderada por capital entre estos diferentes tipos de activos oscila entre el 31% de la producción de activos operados para Repsol, y el 93% de activos operados para Occidental. Por término medio, el 51% de la producción de crudo y condensado de estas 10 empresas procede de activos no explotados.

Figura 12a: Producción de petróleo y condensados de las CPI3

Volumen de combustión: La quema total atribuible a las 10 empresas analizadas fue de 10 bcm en 2023, lo que supuso el 7% de la quema mundial en ese año. Los detalles de la quema difieren para cada empresa: ExxonMobil, Chevron, ConocoPhillips, Eni y Occidental tienen la mayor parte de la quema ponderada por capital en sus activos operados; por el contrario, BP, Shell, TotalEnergies, Equinor y Repsol tienen la mayor parte de la quema en sus activos no operados. Como se muestra en los resúmenes de las empresas, esta tendencia también es diferente en las empresas individuales comparadas entre países. Para estas 10 empresas, el 61% de las llamaradas se producen en activos no explotados.

Figura 12b: Volumen de combustión de los COI3

Intensidad de la quema: Siete empresas (BP, Shell, TotalEnergies, ConocoPhillips, Equinor, Occidental y Repsol) tienen una mayor intensidad de combustión en sus activos no explotados, mientras que ExxonMobil, Chevron y Eni tienen una mayor intensidad de combustión en sus activos explotados. Aunque 9 de las 10 tienen intensidades de combustión inferiores a la media mundial, todas tienen intensidades muy superiores (al menos por un factor de dos, en muchos casos mucho más) al nivel objetivo para 2030 del escenario NZE de la AIE.

Figura 12c: Intensidad de la combustión de COI3

Figura 12d: Intensidad de combustión de las principales COI frente a la producción de crudo y condensado3

Notas a pie de página

7. Una empresa, Chevron, informó por separado sobre la quema en antorcha utilizando ambos métodos. Otras empresas no indican explícitamente el método utilizado. Asumimos el método de atribución de activos explotados en todos los demás casos.

8. Cada bengala observada por satélite se empareja con un activo de petróleo y gas, por lo que es posible atribuir bengalas a empresas que utilicen cualquiera de los dos métodos.

Créditos

Autores del informe: Lesley Feldman, Heny Patel y James Turitto

Colaboradores: Ioannis Binietoglou, David McCabe, Felicia Douglas, Brandon Locke

Si tiene preguntas o comentarios sobre este informe, póngase en contacto con James Turitto, CATF, [email protected]

Data analysis was performed by Clean Air Task Force with the support of the Mathematics, Computer Science and Artificial Intelligence Lab (MCSAI Lab), Faculty of Public and One Health, University of Thessaly, Greece. We thank Evie Hamer for excellent research support during the project. Flaring analysis is based on the VIIRS Nightfire (VNF) nightly data produced by the Earth Observation Group, Payne Institute for Public Policy, Colorado School of Mines. Rystad Ucube dataset was used for underlying equity production and operator tagging of assets.

La foto de portada es una visualización por satélite de la quema de petróleo y gas en Argelia. Contiene datos modificados de Copernicus Sentinel-2 (2023), visualizados mediante el script QuickFire desarrollado por Pierre Markuse.

Impacto más amplio de las petroleras internacionales

Tres enfoques de la atribución de las llamaradas: Porción de capital, influencia de la propiedad y efecto multiplicador del socio

Hasta ahora, nos hemos centrado en la quema que puede atribuirse a cada una de las 10 CPI, tanto en sus activos explotados como en los no explotados, basándonos en la quema ponderada por el capital de cada activo. Aunque esto tiene una lógica contable clara, subestima la cantidad total de combustión en antorcha en la que pueden influir estas empresas . Esta mayor influencia se deriva de sus asociaciones y del alcance global de sus operaciones.

Identificamos tres niveles de influencia de las CPI en la quema global: Porción de capital, Influencia de la propiedad y Efecto multiplicador del socio. Para cada nivel sucesivo, el volumen de llamaradas aumenta (véase la Figura 13), pero la influencia se hace menos directa. En conjunto, estas cifras ofrecen una imagen más completa del papel que pueden desempeñar las CPI en la reducción de las llamaradas en todo el mundo. Aunque las relaciones entre estas empresas, las compañías con las que se asocian y los países en los que operan son complejas, las CPI deben ejercer su influencia para reducir la quema más allá de sus operaciones directas.

Porción accionarial: Este método incluye la quema en antorcha tanto en activos operados como no operados y reparte el volumen de la quema en antorcha a cada empresa en función del porcentaje de propiedad en el activo de quema en antorcha. La parte de la combustión global atribuida a las 10 CPI según este método es del 7%.

Influencia de la propiedad: Representa el volumen total de combustión de los activos en los que participan las 10 CPI y no descuenta el volumen de combustión en función del porcentaje de propiedad. Como copropietarias, las CPI influyen en todas las llamaradas de estos activos, que ascienden al 15% de todas las llamaradas mundiales.

Efecto multiplicador de los socios: Los 10 IOCs, y las empresas con las que se asocian, son responsables de cerca del 40% de todas las llamaradas del mundo. Debido a estas asociaciones, los 10 IOCs tienen relaciones financieras y operativas con NOCs y otras empresas que son responsables de grandes cantidades de llamaradas. Los COIs deben utilizar estas relaciones para compartir las mejores prácticas de reducción de llamaradas e influir en sus socios para avanzar colectivamente en proyectos y prácticas para reducir las llamaradas. La utilización de este efecto multiplicador de los socios puede reducir en gran medida las llamaradas.

Figura 13: Tres enfoques para la atribución de la quema de COI3

Las CPI destacadas en este informe tienen una oportunidad única para influir y apoyar a sus socios en la reducción de la quema en antorcha en sus activos operados y no operados. En la Figura 14 se muestra el volumen de combustión de cada empresa utilizando las metodologías de atribución Equity Portion y Ownership Influence. La magnitud de la diferencia entre las metodologías de atribución depende de la estructura de propiedad de los activos de cada empresa. En el extremo superior, para TotalEnergies y Repsol, el volumen de combustión utilizando la metodología de influencia de la propiedad es cinco veces mayor que la combustión basada en la participación en el capital, debido a inversiones significativas con socios que queman grandes cantidades de gas.

Figura 14: Porción de capital de las COI frente a influencia en la propiedad3

Las petroleras nacionales a la mesa

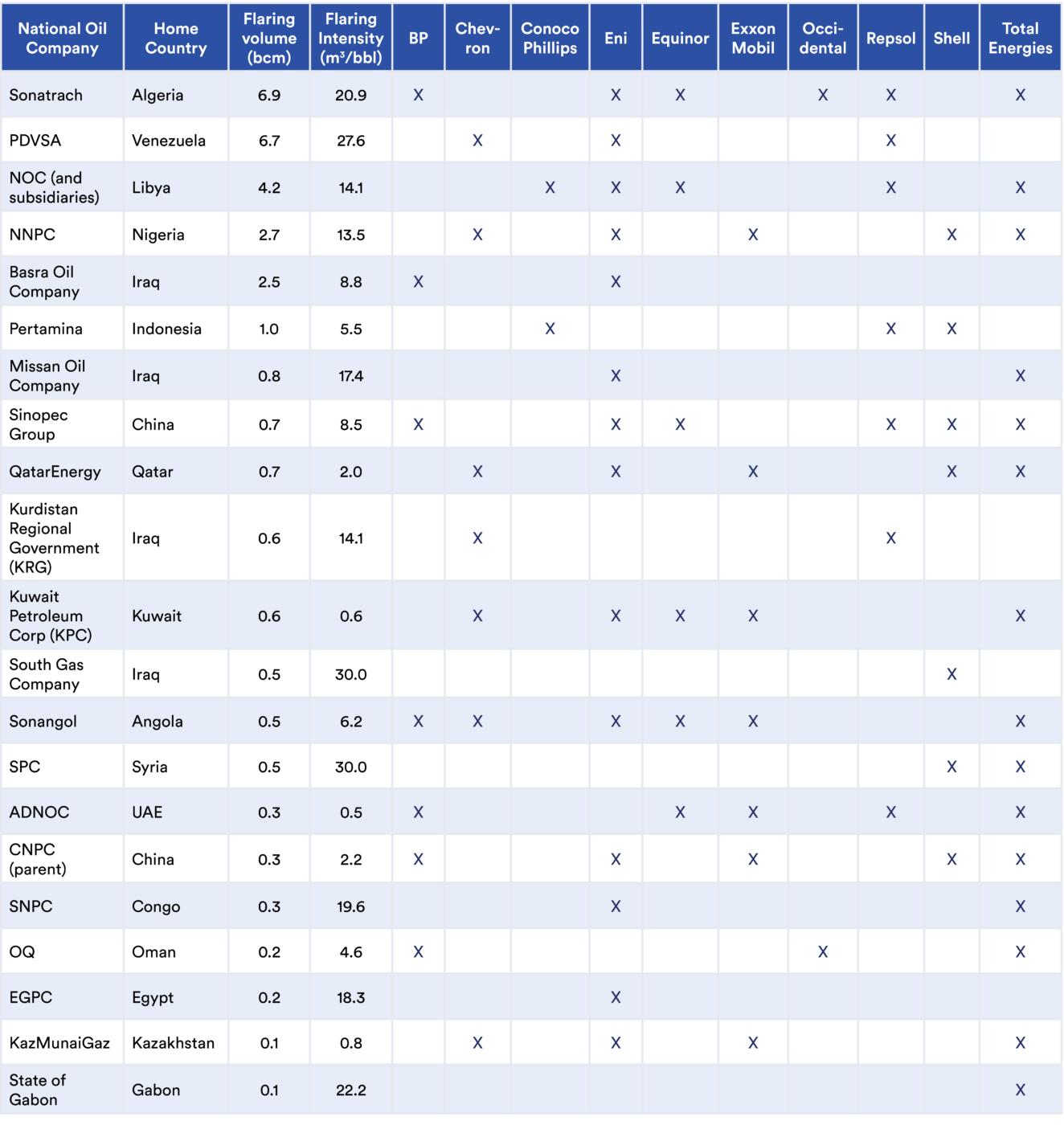

Las CPN son responsables de al menos la mitad de las llamaradas mundiales y muchas de ellas mantienen relaciones importantes con una o más de las 10 CPI, por lo que el efecto multiplicador de los socios es significativo. Estas relaciones se documentan en la Tabla 3, que examina las 37 CPN que se encuentran entre las 100 principales empresas que provocan llamaradas. Para cada una de ellas, se indica si es copropietaria de activos de combustión con alguna de las 10 CPI. La mitad de las CPN tienen algún tipo de relación con al menos una de las 10 CPI, y en muchos casos se trata de asociaciones múltiples. Muchas CPI han empezado a implicar a sus CPN y a otros socios de capital a través de iniciativas voluntarias como la Oil and Gas Methane Partnership (OGMP 2.0) y los Methane Guiding Principles para avanzar en la reducción de las emisiones de metano y mejorar la medición de datos y la elaboración de informes.xxix

Estos esfuerzos deben ser adoptados por más empresas y ampliados rápidamente a escala mundial para impulsar las reducciones necesarias de la quema en antorcha. Además, las inversiones en tecnologías que eliminen la quema en antorcha no deben considerarse activo por activo: la utilización del gas depende de los gasoductos, la compresión u otros proyectos de captura y uso de gas que pueden servir a toda una región o cuenca, y por tanto las CPI deben pensar en la quema en antorcha de forma más amplia y no sólo en los activos que operan o poseen.

Tabla 3: Relaciones entre las CPI y las principales CPN del Top 100 por volumen de combustión (sin incluir la combustión en Rusia)

En la Tabla 4 se analizan los 20 países con mayores volúmenes de combustión y se indica qué parte de la combustión en cada uno de ellos es atribuible a las 10 CPI en términos de participación en el capital y qué parte de la combustión podría estar influida por las CPI (influencia de la propiedad). (Las cifras de Porción de Equidad de esta tabla coinciden con las cifras presentadas en la mayor parte de este informe, mientras que las cifras de Influencia de la Propiedad, como se ha indicado anteriormente, cuentan todo el volumen de combustión en el que están implicadas una o más COI). Países como Angola, Nigeria, Congo y Omán, donde las CPI son responsables de una gran parte de la participación en el capital y/o de la influencia en la propiedad, deberían exigir responsabilidades a las CPI participantes en la reducción de la quema en antorcha.

Tabla 4: Implicación de los COI en los 20 países que más queman - Porcentaje de la quema atribuido a cada COI en los 20 países que más queman3

Pasar de los objetivos a la acción

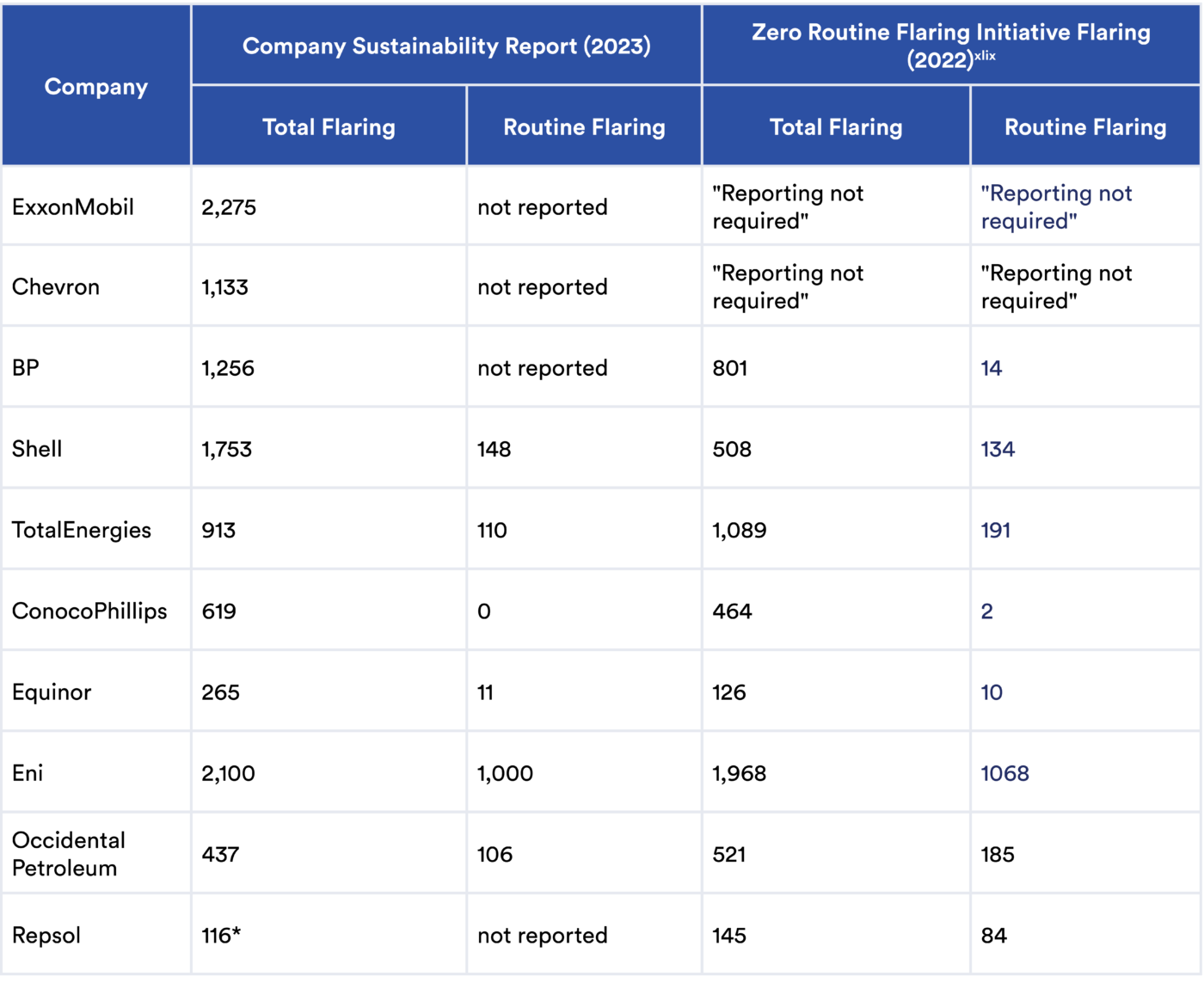

Reconociendo los importantes efectos de la quema, las organizaciones internacionales han puesto en marcha iniciativas para reducir la quema rutinaria de gas. El esfuerzo más importante hasta la fecha es el Zero Routine Flaring by 2030 (ZRF) del Banco Mundial, una iniciativa voluntaria que pretende eliminar la quema "rutinaria" de gas mediante la cooperación con gobiernos, empresas petroleras y de gas, e instituciones de desarrollo.Sin embargo, a pesar de los compromisos de más de 100 empresas, gobiernos y organizaciones, la quema de gas mundial se ha mantenido en gran medida al mismo nivel durante más de una década.

Las 10 CPI destacadas en este informe han respaldado la iniciativa ZRF y están obligadas a informar anualmente sobre los volúmenes totales de combustión en antorcha y de combustión rutinaria de los activos operados. La tabla 5 resume los progresos declarados por cada empresa en el cumplimiento de sus objetivos de combustión rutinaria cero.

Es importante señalar que estos compromisos se centran en general en la quema rutinaria. El Banco Mundial define la quema rutinaria como "la que se produce durante las operaciones normales de producción de petróleo en ausencia de instalaciones suficientes o de una geología adecuada para reinyectar el gas producido, utilizarlo in situ o enviarlo al mercado".xli Como analizamos a continuación, en el caso de muchas de las CPI, sólo una pequeña parte de la quema declarada se clasifica como rutinaria, lo que plantea interrogantes sobre qué actividades están dando lugar a volúmenes tan considerables de quema no rutinaria, si las empresas están utilizando definiciones uniformes para la quema rutinaria frente a la no rutinaria y cómo se abordará la quema no rutinaria.

Cuadro 5: Diferencia entre la aprobación del ZRF y las prácticas reales de combustión en antorcha

| Año de aprobación del ZRF | Quema total de rutina (mcm)* | La empresa informa de sus progresos en el cumplimiento de los compromisos de "combustión rutinaria cero". | |

|---|---|---|---|

| ExxonMobil | 2022 | - - | Eliminación de la quema rutinaria en los activos operados en la cuenca del Pérmico en 2022.xxi |

| Chevron | 2021 | - - | Esfuerzos para reducir la quema en antorcha en el Pérmico mediante el uso de optimizadores autónomos en tiempo real.xxxii |

| BP | 2015 | 14 | Aumento de la quema en 2023 en la región de Azerbaiyán-Georgia-Turquía, pero aún en vías de poner fin a la quema rutinaria para 2030.xxxiii |

| Shell | 2015 | 134 | En 2021 se trasladó el objetivo de eliminar la quema rutinaria de 2030 a 2025.xxxiv |

| TotalEnergies | 2015 | 191 | En 2023 se puso fin a la quema rutinaria de gas en el bloque marino OML100 de Nigeria, que había representado el 57% de la quema de gas de exploración y producción (E&P) de la empresa en 2020.xxxv |

| ConocoPhillips | 2020 | 2 | Fijar el objetivo de poner fin a la quema rutinaria en 2025. En 2022, la quema rutinaria disminuyó un 90% con respecto a 2021.xxxvi |

| Equinor | 2015 | 10 | Objetivo de poner fin a la quema rutinaria para 2030 en todos los activos bajo control operativo.xxxvii |

| Eni | 2015 | 1,068 | Objetivo de cero quema rutinaria en 2025, sujeto a la ejecución de proyectos en Libia.xxxviii |

| Occidental Petroleum | 2020 | 185 | Reducción de la quema rutinaria en un 44% en los activos globales operados de petróleo y gas desde que se unió al ZRF de 2020 a 2022, incluyendo Zero Routine Flaring en las operaciones de Estados Unidos en 2022.xxxix |

| Repsol | 2016 | 83 | El objetivo es reducir las emisiones rutinarias en un 50% para 2025.xl |

La Figura 15 muestra los volúmenes de quema en antorcha que cada empresa ha informado a la ZRF desde 2018, desglosados por quema rutinaria y no rutinaria. Algunos aspectos clave de los datos comunicados son:

- La cantidad de combustión rutinaria varía mucho de una empresa a otra, lo que sugiere la existencia de diferentes características operativas o diferentes definiciones o juicios de lo que constituye una "combustión rutinaria". Por ejemplo, tanto Eni como BP declararon volúmenes totales de combustión similares al principio de la serie temporal, pero de ese total, BP declaró que sólo una pequeña cantidad era rutinaria, mientras que Eni clasificó la mayoría como rutinaria.

- Eni ha reducido su volumen de combustión rutinaria a lo largo de la serie temporal, pero el volumen total de combustión se ha mantenido relativamente constante: la combustión no rutinaria ha aumentado considerablemente.

- Shell y TotalEnergies han reducido los volúmenes de combustión rutinaria y total, pero los volúmenes restantes siguen siendo muy considerables.

- ConocoPhillips, BP y Equinor informaron de que prácticamente han eliminado la quema rutinaria, pero sus volúmenes de quema no rutinaria siguen siendo significativos.

- Repsol tiene un volumen de combustión relativamente bajo, pero una gran parte de esa combustión se clasifica como rutinaria.

- Aunque se observa una tendencia general a la baja en la quema rutinaria, el volumen total de gas quemado -teniendo en cuenta los casos de quema no rutinaria- sigue siendo elevado y en gran medida no ha disminuido.

Figura 15: Cinco años de quemas declaradas, rutinarias y no rutinarias (Iniciativa del Banco Mundial "Cero quemas rutinarias")

Según los volúmenes de combustión comunicados por las CPI a la Iniciativa ZRF, sólo el 30% de la combustión en 2022 era rutinaria. Por lo tanto, incluso si las empresas cumplen el objetivo de ZRF para 2030, el resto de la quema no rutinaria seguirá siendo una fuente de contaminación muy grande y la quema será muchas veces superior a la reducción del 95% necesaria para cumplir el objetivo de reducción de NZE de la AIE. El nivel de ambición debe elevarse para incluir la práctica eliminación de todas las llamaradas en las instalaciones de petróleo y gas de todo el mundo que no estén legítimamente relacionadas con emergencias.

Además, también hay varias deficiencias en la notificación de antorchas a la ZRF, así como en la notificación voluntaria en los informes de sostenibilidad:

- La distinción que hace la ZRF entre combustión rutinaria y no rutinaria es útil, pero es necesariamente vaga, y no está claro que todas las empresas la interpreten de la misma manera.

- Los volúmenes declarados normalmente sólo tienen en cuenta la combustión en antorcha en los activos explotados por una empresa. No tiene en cuenta la quema en antorcha en activos en los que la empresa puede tener una participación de propiedad, pero no es el operador.

- Es probable que los informes no tengan en cuenta las situaciones en las que se crea una empresa operativa con el fin de explotar un activo que es propiedad en su totalidad de otras empresas. Por ejemplo, en 2022 se creó Azule Energy como una empresa conjunta al 50 % entre BP y Eni para explotar activos en Angola.xlii Por lo tanto, los activos explotados por Azule Energy pueden no considerarse "activos explotados" ni por BP ni por Eni en los informes de sostenibilidad corporativa o ZRF.

- Las empresas comunican el volumen de combustión en antorcha a nivel corporativo, sin desglosarlo por país o cuenca productora, lo que limita la utilidad del conjunto de datos.

Soluciones operativas y técnicas

A pesar de los esfuerzos voluntarios del Banco Mundial y otras instituciones para reducir la práctica de la quema en la industria del petróleo y el gas, y la mayor visibilidad de la quema a medida que los satélites, drones y otras tecnologías de teledetección se vuelven omnipresentes, el problema sigue siendo un importante contribuyente al cambio climático y amenaza la salud de millones de personas. La quema es un problema que puede resolverse en gran medida con la tecnología existente; cuandopersiste, se debe a una combinación de factores, como prácticas empresariales arraigadas, falta de planificación adecuada, escasez de capital y falta de voluntad política.

Aunque las empresas pueden obtener beneficios económicos, medioambientales y para la salud reduciendo la quema en antorcha, la aplicación de soluciones técnicas para aprovechar estas oportunidades requiere un amplio compromiso interno y la participación de los gestores de las instalaciones, los gestores operativos y los altos directivos. Para garantizar este compromiso hay que empezar por mejorar los datos internos sobre la quema en antorcha, tanto en los activos explotados como en los no explotados, ya que los datos incompletos ocultan los posibles beneficios económicos y socavan la confianza en las decisiones de inversión. (Una forma en que las CPI pueden ayudar a mejorar los datos sobre los activos no operados es animando a sus socios de empresas conjuntas a unirse a OGMP 2.0). Además de mejorar la calidad y la visibilidad de los datos sobre combustión en antorcha, las empresas deben asegurarse de que todos los niveles de gestión tengan la capacidad y el incentivo para impulsar un posible proyecto de reducción de la combustión en antorcha. Esto requiere un cambio en la cultura de la empresa, en la que los objetivos de quema en antorcha se sitúen al mismo nivel que otros objetivos de seguridad o producción y se incluyan en los indicadores clave de rendimiento y en los marcos de bonificación.

Las soluciones tecnológicas para reducir la quema en antorcha requieren, en general, inversiones en capacidad de captura de gas y otras infraestructuras de utilización del gas, que permitan utilizar el gas in situ para operaciones locales, llevarlo al mercado, reinyectarlo o utilizarlo para producir otros productos derivados del petróleo. En el caso de los nuevos activos, la planificación es fundamental y, en la medida de lo posible, la infraestructura de utilización del gas debe establecerse desde el principio de la vida productiva de un activo para garantizar que no se produzcan llamaradas cuando comience la producción si aún no se ha construido la infraestructura de manipulación del gas.

Las soluciones tecnológicas para reducir las llamaradas son claras y pueden incluir:

- Gasoductos para llevar el gas asociado a los mercados;

- Transporte por camión de gas natural comprimido (GNC) para que actúe como "gasoducto virtual" y lleve el gas a los mercados;

- Producción de electricidad in situ, ya sea para uso local o para alimentar la red eléctrica;

- Instalaciones de conversión de gas en líquidos;

- Recuperación de líquidos de gas natural para eliminar los hidrocarburos superiores; y

- Reinyección en depósitos subterráneos (si procede).

Se han documentado soluciones de captura en antorcha en instalaciones de todo el mundo y a menudo son rentables para las empresas que las aplican.xliii El Banco Mundial ha desarrollado una "Herramienta de selección de tecnologías de mitigación de antorchas" y una guía completa de gestión de antorchas.xliv Aunque los esfuerzos existentes para capturar y utilizar el gas que de otro modo se quemaría en antorcha son encomiables, el ritmo de estos proyectos debe acelerarse drásticamente con el fin de igualar el tamaño del problema a escala mundial.

La eliminación de la quema rutinaria a menudo requiere grandes infraestructuras para capturar y utilizar el gas. La quema no rutinaria está asociada a tareas como el mantenimiento, las salidas de planta o las averías, y se gestiona mediante la eficiencia operativa y una sólida filosofía de gestión para conservar el gas y producirlo en lugar de quemarlo. Por tanto, la minimización de la quema no rutinaria a menudo no requiere ningún gasto de capital, pero sí implica costes operativos y un cambio cultural en la filosofía operativa.

Aprovechar el liderazgo de la empresa

Este análisis que atribuye la quema global a los propietarios de las acciones deja claro que algunas de las mayores CPI del mundo se están beneficiando de sus inversiones en operaciones con altos volúmenes e intensidades de quema, y deben rendir cuentas para abordar este problema. A pesar de que en este informe las 10 CPI se comprometen a eliminar las llamaradas rutinarias, los datos muestran que se necesitan más medidas para ampliar estos compromisos a las llamaradas no rutinarias y abordar de forma exhaustiva las llamaradas en los activos no operados. Aunque el nivel de influencia directa de las CPI en los activos no explotados puede variar en función de los acuerdos contractuales de las empresas conjuntas, las CPI disponen de varias opciones para garantizar la reducción de las llamaradas allí donde tienen participaciones de propiedad.

Además, la alineación con otros socios de empresas conjuntas en torno a los objetivos de reducción de la quema en antorcha suele ser un requisito previo esencial para avanzar en los proyectos de captura de gas en antorcha. Debido a los posibles obstáculos contractuales relacionados con la propiedad y venta del gas, y el uso de infraestructuras y gasoductos, la alineación entre los socios de la empresa conjunta en torno a los objetivos de reducción de la antorcha es fundamental para la aplicación práctica de muchas soluciones tecnológicas.

Para lograr esta alineación entre los socios de las empresas conjuntas y aprovechar plenamente la influencia de las COI para reducir la quema en antorcha en los activos no operados, deben considerarse las siguientes herramientas y objetivos:

- Los objetivos y las medidas de reducción de las llamaradas deben extenderse más allá de los activos explotados a todos los activos en los que la empresa tenga participación: Esto puede establecerse unilateralmente como política de la empresa y conllevaría la consideración de las llamaradas de todos los activos no operados en el cálculo de cualquier objetivo de la empresa. Instituciones e iniciativas como el Banco Mundial deberían apoyar este objetivo mediante la actualización de objetivos y metas para incluir los activos no operados, siguiendo el ejemplo de OGMP 2.0.

- Aprovechar al máximo las herramientas de gobierno de las empresas conjuntas: Las empresas deben aprovechar su posición en los comités de gobernanza de las empresas conjuntas para reducir las llamaradas en los activos no explotados, por ejemplo, llegando a un consenso sobre una carta de principios escrita o aprovechando los derechos de aprobación de las principales decisiones presupuestarias. Las empresas también pueden fomentar los objetivos de quema en antorcha mediante resoluciones del consejo de la empresa conjunta e incluyendo obligaciones contractuales para gestionar el metano en los nuevos acuerdos de explotación.xlv

- Los compromisos de las empresas para reducir la quema deben incluir la quema total y no sólo la quema rutinaria: Debe haber una definición más estricta de lo que se considera quema "rutinaria" y un seguimiento de los compromisos para eliminar esta práctica. Y debe haber compromisos más firmes para reducir drásticamente el volumen total de combustión. Una vez más, las instituciones e iniciativas que buscan reducir los daños de la quema en antorcha deben apoyar estos objetivos.

- Compartir proactivamente la tecnología y las mejores prácticas: Dada la poderosa influencia de estas empresas en muchos de los países en los que operan, también es fundamental que las CPI compartan tecnologías de reducción de llamaradas y mejores prácticas con empresas asociadas (a menudo CPN), para garantizar que la quema en antorcha se reduzca al mínimo en todo el sector.

Palancas reguladoras

Para reducir la quema en antorcha es indispensable una normativa firme, y varios países y gobiernos subnacionales ya han promulgado medidas en este sentido. Noruega aplicó la primera prohibición de la quema rutinaria ya en 1972, y posteriormente demostró que una normativa estricta sobre emisiones no es mutuamente excluyente con la competitividad de la industria.xlvi Posteriormente, varias jurisdicciones de Estados Unidos y Canadá, así como Nigeria, México, Qatar, Brasil, la Unión Europea y otros países han realizado esfuerzos normativos para reducir la quema. Unas regulaciones bien diseñadas y aplicadas pueden desempeñar un papel fundamental en la reducción directa de la quema en antorcha y en la creación de un entorno propicio para la reducción de la quema en antorcha, y los gobiernos deberían considerar las siguientes herramientas:

- Establecer sanciones por quema en antorcha para reducir el coste neto de la reducción de la quema en antorcha: Los reguladores deberían establecer sanciones para toda quema en antorcha, o por superar los límites de volumen o intensidad de la quema en antorcha, creando un incentivo financiero inmediato para reducir la quema en antorcha. Las sanciones económicas pueden reducir eficazmente el coste neto de la reducción de la combustión en antorcha, pero deben aplicarse de forma coherente para que puedan tenerse en cuenta en el análisis coste-beneficio de un posible proyecto.

- Exigir planes de captura de gas para las nuevas explotaciones: Para las nuevas explotaciones, una planificación cuidadosa puede eliminar el riesgo de quema rutinaria en el futuro. Los reguladores deberían exigir la elaboración de estos planes como requisito previo a cualquier licencia para nuevas explotaciones.

- Definir y prohibir las quemas rutinarias y definir con precisión las excepciones para las quemas permitidas no rutinarias: Las normativas pueden desempeñar un papel importante definiendo qué quemas se consideran "rutinarias" y qué excepciones se consideran "de emergencia" o "no rutinarias". Como ya se ha señalado, el porcentaje de la quema total que las empresas declaran como "rutinaria" varía significativamente en el sector, lo que sugiere el uso de definiciones divergentes de lo que se considera "rutinario". Estas definiciones son fundamentales en el contexto de los compromisos asumidos por las 10 CPI que aparecen en este informe para eliminar las llamaradas rutinarias, ya que en conjunto declaran que el 30% de sus llamaradas son rutinarias, lo que potencialmente deja un 70% de llamaradas sin reducir. Las definiciones del Banco Mundial de combustión rutinaria, no rutinaria y de seguridad son útiles, pero las dos últimas categorías permiten una interpretación amplia para reclasificar sucesos que deberían considerarse combustión rutinaria.

En ausencia de una alineación de la industria, los gobiernos y los reguladores deben desempeñar un papel de guardarraíles para la definición de estos términos por parte de las empresas. Esto puede hacerse estableciendo una prohibición general de la quema en antorcha, excepto en situaciones de emergencia o mal funcionamiento que estén claramente delimitadas. El nuevo Reglamento sobre el metano de la Unión Europea, por ejemplo, adopta este enfoque y enumera 11 situaciones específicas en las que se permite la combustión en antorcha, si es necesario, con la condición adicional de que sólo se permite la combustión en antorcha cuando la reinyección, el almacenamiento para su uso posterior, la utilización in situ o la comercialización del metano no sean viables por razones distintas de las económicas. En otras jurisdicciones, las escasas excepciones a una amplia prohibición de quema en antorcha están respaldadas por normas de límites volumétricos o de intensidad que limitan la cantidad de quema en antorcha que puede producirse, incluso a partir de estos procesos específicos exceptuados.

Por último, es importante tener en cuenta que las normativas que parecen sólidas sobre el papel pueden ser bastante débiles en la práctica, debido a la falta de capacidad de aplicación de la agencia reguladora, a prioridades contradictorias dentro de la agencia reguladora (por ejemplo, cuando la misma agencia se encarga de aumentar la producción y de hacer cumplir los límites de quema en antorcha), a la falta de supervisión independiente o a posibles lagunas en el texto de la legislación. Una normativa ineficaz que no aplique de forma coherente las normas y sanciones puede distorsionar los análisis de costes y beneficios de las empresas. Aunque no existe una solución milagrosa, los gobiernos deberían considerar las siguientes herramientas para reforzar la aplicación y el cumplimiento de la normativa:

- Requisitos de información y métricas mejores y más coherentes.xlvii

- El uso de datos de combustión por satélite para controlar y detectar discrepancias con los datos notificados.

Palancas financieras y económicas