CCS könnte die CO2-Emissionen von Kohle- und Gaskraftwerken um 49 Millionen Tonnen reduzieren

Letztes Jahr um diese Zeit verabschiedete der US-Kongress einen überparteilichen Gesetzentwurf, den so genannten Bipartisan Budget Act, mit dem die 45Q-Steuergutschriften für CO2-abscheidung und Speicherung (CCS) erweitert und verlängert wurden.

Alles Gute zum Jahrestag, 45Q!

Mit dem Eintritt in die neue Welt von 45Q hat CATF die Aufgabe übernommen, die Auswirkungen von 45Q in naher Zukunft zu quantifizieren. CATF beauftragte Charles River Associates (CRA) mit der Modellierung des US-Stromsektors mit 45Q und CCS-Technologie. Und die Ergebnisse der Modellierung liegen vor! CATF hat gerade einen neuen Bericht mit dem Titel "CO2-abscheidung & Speicherung im Energiesektor der Vereinigten Staaten" veröffentlicht, der die Analyse im Detail beschreibt und einen Ausblick auf das daraus resultierende CCS-Einführungspotenzial gibt.

Hier ist eine kurze Vorschau auf die Ergebnisse in drei ausgewählten Bildern:

Gefördert durch 45Q Steuergutschriften könnte die Einführung von CCS im US-Energiesektor zur Abscheidung und Speicherung von 49 Millionen Tonnen beitragen. Dies entspricht der Abschaffung von etwa 7 Millionen Autos auf der Straße. In unserem Szenario entscheidet sich das Modell dafür, CCS nur in Form von Nachrüstungen bestehender Kohle- und Gaskraftwerke einzusetzen. Das Modell entscheidet sich außerdem dafür, das gesamte abgeschiedeneCO2 durch EOR zu speichern, was bedeutet, dass die Speicherung in Salzlagerstätten im Vergleich dazu wirtschaftlich weniger vorteilhaft ist. Dieses Ergebnis könnte sich jedoch ändern, wenn sich Faktoren wie die Ölpreise ändern. Zu beachten ist auch, dass das Modell nur CCS im Energiesektor abbildet, während die 45Q-Steuergutschriften auch für CCS-Projekte außerhalb des Energiesektors in Anspruch genommen werden können, z. B. für CCS in Ethanolanlagen, Ölraffinerien, Zement- und Stahlwerken.

DieCO2-Reduzierung von 49 Millionen Tonnen ist eine Ergänzung zu den vermiedenen Emissionen, die mit der Stromerzeugung aus erneuerbaren Energien in dem Modell verbunden sind. Wir haben festgestellt, dass das Modell in den Szenarien mit und ohne 45Q-Anreize für CCS die gleiche Menge an Strom aus erneuerbaren Energien erzeugt hat.

Veränderungen bei der Stromerzeugung im Jahr 2030 - Basisfall vs. 45Q-Szenario

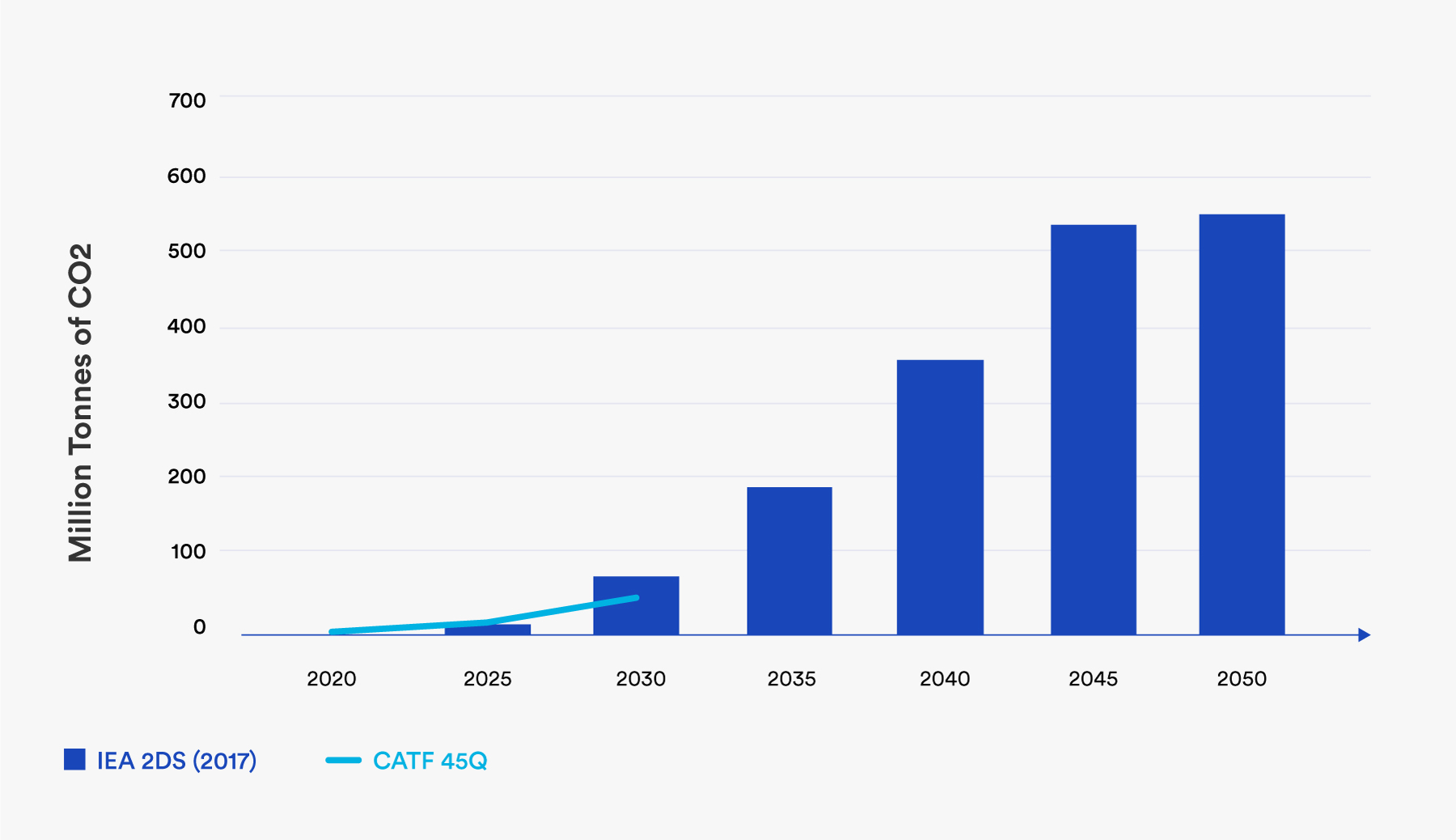

Ein Vergleich der Ergebnisse von CATFmit den Modellierungsergebnissen der Internationalen Energieagentur (IEA) zeigt, dass die vermiedenen 49 Millionen Tonnen erheblich sind. Das Modell der IEA ging von dem Klimaziel aus, den globalen Temperaturanstieg auf 2 ºC zu begrenzen, und kam zu dem Ergebnis, dass im Jahr 2030 durch CCS im US-Energiesektor 73,5 Millionen Tonnen eingespart werden müssen, um das Ziel zu erreichen. Die Analyse von CATF, bei der kein Klimaziel modelliert wurde und das Modell stattdessen auf der Grundlage wirtschaftlicher Erwägungen die einzusetzenden Technologien auswählte, ergab dagegen eineCO2-Reduktion von 49 Millionen Tonnen durch CCS. Die 49 Millionen Tonnen entsprechen zwei Dritteln des IEA-Ziels von 73,5 Millionen.

Obwohl das 2-Grad-Szenario der IEA (2017) auf einer Plattform basiert, die sich leicht von der Modellierungsplattform der CRA unterscheidet, vermittelt die Angleichung des CCS-Einsatzes im US-Energiesektor in beiden Modellen eine wichtige Botschaft: Es gibt einen Weg für den Einsatz von CCS-Technologien in der Größenordnung, die erforderlich ist, damit die Technologie ihre Rolle bei der Klimalösung spielen kann. Die 45Q-Steuergutschriften sind nur ein Schritt zur Erreichung der kurzfristigen Ziele.

CO2-Aufnahme aus dem US-Stromsektor im 2-Grad-Szenario der IEA im Vergleich zum 45-Q-Szenario von CATF

Einer der Faktoren, der dazu beitragen würde, dass die CCS-Einführung bis zur Mitte des Jahrhunderts in mehreren Sektoren das erforderliche Niveau erreicht, sind niedrigere Technologiekosten. 45Q-Anreize könnten dies durch "Learning by doing" auf der Grundlage des in der Analyse von CATFgeschätzten Einsatzpotenzials erleichtern. In diesem Jahr müsste das US-Finanzministerium eine aktualisierte Anleitung zu den Anforderungen für die Beantragung von 45Q-Steuergutschriften herausgeben, um potenziellen Entwicklern Klarheit über den Wert von Investitionen in CCS-Technologien vor 2024 zu verschaffen.